來源: 編輯:匿名 發表時間:2024-09-03 08:50:14 熱度:21

8月,A股再次迎來大跌月。

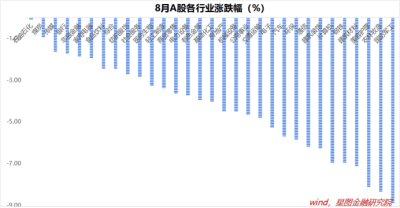

萬得全A指數下跌3.97%,結構上,中證A50、滬深300等大盤指數相對抗跌,中證500、中證1000和中證2000等中小盤指數跌幅較大。行業層面,31個一級行業均錄得下跌,石油石化、煤炭、傳媒、銀行等相對抗跌,國防軍工、農林牧漁、美容護理、建築材料等板塊跌幅較大。

究其原因,一則是8月政策出台預期落空,地產、貨幣、財政三大政策均保持定力;二則受中報業績擾動,業績爆雷擔憂抑制市場做多情緒。

全球比較來看,8月主要指數中,A股表現墊底,滬深300下跌3.51%;港股表現最好,恆生指數上漲3.72%。A股與港股的分化,一則與人民幣匯率升值有關,港股吸引力上升;二則與行業結構有關,以恆生指數爲例,金融、互聯網龍頭權重較高,二者在8月均有不錯的表現。

臨近月末,市場出現了一些可喜的信號:一則是29日和30日,A股成交量連續放大,30日兩市成交額放大2694億元至8766億元,創月內新高,市場交易情緒开始活躍;二是市場風格有切換跡象,科創和TMT板塊止跌領漲,銀行板塊高位補跌,表明市場風險偏好有所擡升。

持續的下跌磨底之後,成交量放大疊加風險偏好擡升,通常意味着調整結束,9月,投資者可以期待新一輪上漲行情了。具體看,政策面、外圍環境等均利於A股上漲。

從政策面角度看,9月市場大概率仍會交易重磅政策出台預期。

7月份以來,我國出口开始出現邊際放緩跡象;疊加全球制造業PMI跌回榮枯线以下,主要發達經濟體增速放緩,以及人民幣近期較快升值等,8月份出口大概率繼續放緩。外需放緩,將強化穩內需壓力,就地產、貨幣、財政三大政策來看,9月均有值得期待的點。

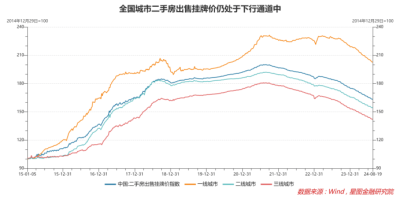

就地產來看,量價齊跌,仍在尋底。8月,30大中城市日均成交面積22.5萬平方米,同比下降26.59%,降幅較7月擴大10.11個百分點。同時,全國城市二手房掛牌價仍處於下行通道,看不到觸底跡象。穩地產對於穩內需具有重要意義,9月份,在穩增長壓力下,市場仍會對地產政策充滿期待。

就貨幣政策來看,隨着美聯儲9月开啓降息周期,爲國內貨幣政策打开空間。基於“支持性政策”定調,國內9月繼續降息的概率較大。無論能否落地,起碼在9月20日之前,市場會交易降息預期。

就財政政策來看,1-7月財政不夠給力,反過來講,市場期待財政繼續發力、更加給力。以公共財政支出+政府基金性支出的口徑看,1-7月,我國廣義財政支出19.67萬億元,同比下降2.03%,相比5%的GDP增速目標,仍屬於顯著的拖累項。隨着出口放緩,將倒逼財政支出繼續加力、追趕進度,至少全年維度不應成爲GDP的拖累項。

就外圍因素看,人民幣資產或迎來新一輪配置周期。

隨着全球進入降息周期,人民幣匯率貶值壓力解除,資金回流驅動下,A股和港股等人民幣資產有望迎來估值擡升。

2022年以來,人民幣對美元整體進入貶值周期,從6.3060一路貶值至7.3745。在此期間,大量出口型企業選擇持有美元資產。隨着人民幣近期再次進入升值周期,這部分資金會逐步回流國內。具體金額很難估算,據彭博社8月27日報道,英國對衝基金Eurizon SLJ Capital首席執行官Stephen Jen表示,隨着美聯儲降息,中國企業可能會出售1萬億美元的美元計價資產。

此外,美聯儲降息落地仍有可能引發日元套息交易逆轉,美日股市或再次面臨調整壓力。蹺蹺板效應下,作爲全球資產估值窪地,人民幣資產對全球資金的吸引力也將提升。

綜合國內基本面、政策面以及外圍因素來看,9月A股和港股开啓一輪上漲行情的概率較大。

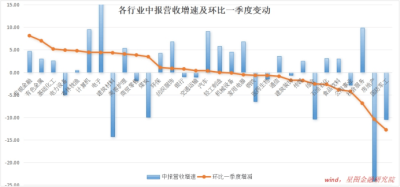

既然整體看好9月A股行情表現,哪些行業有望領漲呢?就中報業績來看,截至8月29日(4800家公布中報),31個一級行業中,18個行業營收同比正增長,17個行業歸母淨利潤同比正增長,好壞參半。不過,市場更關注邊際變化。

對比中報與一季報,17個行業營收增速環比回升,非銀金融(8.12%)、有色金屬(6.98%)、基礎化工(5.17%)、電力設備、農林牧漁、計算機、電子、美容護理等,回升幅度均超過4個百分點;16個行業歸母淨利潤增速環比回升,農林牧漁(161.73%)、鋼鐵(60.97%)、綜合、有色金屬(46.34%)、建築材料、計算機、電力設備、汽車、非銀金融、房地產等,回升幅度均超過10個百分點。

無論是營收還是利潤,均有超過一半的行業出現邊際改善,爲新一輪結構性行情打开空間。

對於投資者來說,首先應規避營收和利潤均在邊際惡化的板塊,如國防軍工、社會服務、公用事業、食品飲料、傳媒、建築裝飾、通信、家用電器、機械設備等。除非有明確的業績觸底信號,否則,受基本面下行壓制,既便9月市場情緒回暖,這些板塊也很難跑出超額收益。

至於哪些板塊會領漲,很大程度上仍取決於政策預期。若市場交易地產政策,則地產鏈會有超額表現;美聯儲降息,利好TMT、醫藥等成長板塊;財政發力促消費,則大消費板塊值得期待。

對投資者來說,最佳策略仍是低位布局優質資產,不預判行情,耐心等待變化發生。

附表:各一級行業中報營收及利潤增速(截至8月29日數據)

本文來源:水晶球財經博主-薛洪言

標題:9月,A股要變天了

地址:https://www.vogueseek.com/post/85306.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。