來源: 編輯:匿名 發表時間:2023-07-06 00:52:09 熱度:29

銀行理財的投資者們又有“福利”了。

近期,多家銀行理財公司發布理財產品費率優惠相關公告,涉及申購費、管理費、銷售服務費等。部分公司部分理財產品的管理費、銷售服務費甚至降至0。

其實,理財產品減費讓利並非新鮮事,但最近相關公告較爲密集,使得市場關注度較高。小編了解到,銀行理財產品費率優惠多爲階段性優惠,主要針對新發行產品和公司特色產品。此外,在理財產品表現不如預期時,理財公司也會採取優惠活動來回饋客戶。

對此,分析人士表示,對於投資者而言, 相比理財產品費率,更要關注理財產品本身與自己的匹配性。

多款理財產品开啓減費讓利

據小編梳理, 6月以來,已有中銀理財、華夏理財、寧銀理財、光大理財等超10家理財公司發布了費率調整公告,對多只理財產品費率進行了下調。

7月4日,中銀理財發布公告稱,爲回饋新老客戶,將於7月11日起對“中銀理財-低碳優享固收增強(封閉式)2023年11期”產品費率進行優惠,產品銷售服務費率由0.30%(年化)下調至0.15%(年化)。

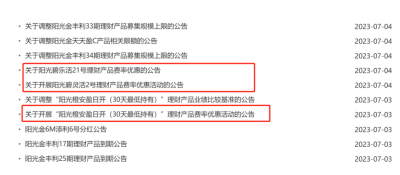

7月3日,光大理財發布兩則費率優惠活動公告。公告顯示,7月6日(含)起陽光碧靈活2號(EW0761)產品管理費優惠至0.05%/年,銷售服務費由說明書約定的0.30%/年優惠至0.15%/年。

圖片來源:光大理財公告

同日,寧銀理財也發布相關公告,並亮明了優惠期限——兩年。公告稱,自2023年7月6日(含)起至2025年7月4日(含)止,對寧欣固定收益類封閉式理財946號產品固定管理費給予一定優惠,產品A、B、C、D份額的固定管理費將分別由0.30%、0.25%、0.20%、0.40%降至0.25%、0.20%、0.15%、0.35%。

圖片來源:寧銀理財官網

從費率下調幅度看, 多款理財產品管理費率已降至0元。如,寧銀理財寧欣天天鎏金現金管理類理財產品1號-C份額(ZK205401C)的固定管理費從此前的0.4%降至0,下降幅度達40個基點,優惠期限爲6月28日至7月31日。

優惠產品多爲新產品

談及理財產品的減費讓利,多位業內人士分析,這更多是一種針對新產品或特色產品的營銷方法,以贏得投資者的關注,也是一種讓利於投資者的方式。

例如,養老理財產品、個人養老金理財產品推出時,多家機構也都實行了費率優惠。某只養老理財產品資料顯示,該產品無認購費和提前贖回費,僅收取每年0.015%的托管費、0.01%的銷售手續費和0.01%的固定管理費。一位業內專家表示,如此低的產品費率短期內可能無法覆蓋公司日常運營成本,足以說明試點機構深耕養老理財產品的決心。

以近期實行費率優惠的中銀理財-低碳優享固收增強(封閉式)2023年11期爲例,該產品即爲7月4日开始募集,7月11日开始發行的新產品。今年5月,引起廣泛關注的招銀理財某只“不賺錢不收管理費”的權益類理財產品也是該公司彼時主推的新產品。

談及未來銀行理財產品的費率趨勢,中信證券首席經濟學家明明分析,考慮到現在理財市場競爭依然激烈,出於維系及开拓客戶目的,預計未來會有越來越多理財公司跟進下調。不過固收類產品作爲銀行理財的基本盤,管理費是核心盈利點,且目前管理費已較低,預計未來繼續下調空間較爲有限。

“各公司費率優惠的動機有所不同,就我們公司來看,目前產品表現較好,沒有降費的動機,也沒有實行費率優惠的產品。”某城商行理財公司人士說。還有城商行資管部人士對記者表示, 整體來看,降費更多的是一種階段性的優惠,無法長時間持續。

“目前理財產品淨值均爲費後淨值,費率變低之後自然淨值會略高一些。不過,其實投資者也不太能感受到得到。”招商銀行一位資深客戶經對記者表示,理財產品的費率本身就不高,因此對投資者的吸引力有限。

多位業內人士強調,費率高低不應作爲投資者選擇理財產品時的關鍵因素。在招聯首席研究員董希淼看來,投資者應當基於自身的風險偏好、流動性需求、投資經驗等多重因素進行綜合考慮後,再來選擇適合自己的理財產品。

來源 丨 經濟晚報綜合

編輯 丨 曾丹奕

監制 丨 喻軼濤

籤發 丨 鄧景亮

銀行理財要擦亮眼!

標題:零費率!銀行理財“促銷战”趨熱

地址:https://www.vogueseek.com/post/7747.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。