來源: 編輯:匿名 發表時間:2024-06-10 08:50:26 熱度:48

海通宏觀 | 梁中華團隊

·投資要點·

歐央行爲何先於美聯儲降息。歐元區通脹回落進展相較美國更加順暢,而經濟在消費、投資、景氣度等方面都明顯弱於美國,更需降息來呵護經濟修復。美國在通脹回落進程受阻與經濟韌性仍強的情況下短期不急於降息,使得歐央行有動力領先於美聯儲降息。

後續歐央行降息路徑如何?歐央行當前表態總體仍偏鷹。一方面其上調對未來通脹預期,另一方面歐央行表示不對任何特定利率路徑做出預先承諾。我們認爲後續歐央行或不急於在7月降息,以降低通脹二次反彈風險以及匯率貶值壓力。

歐央行降息影響幾何?由於後續歐央行降息路徑仍具有不確定性,降息對經濟的拉動效果仍需時間觀察。短期來看,歐元在美國經濟邊際走弱,歐元區經濟修復,以及歐央行“鷹派”降息的影響下貶值壓力或相對較小。長期來看,歐債或已具有一定的投資價值。此外,未來隨着歐央行通脹回落與降息的進一步推進,需求端修復或有望帶動歐元區庫存進一步回補,我國對歐出口或有望回升。

風險提示:海外經濟、政策超預期

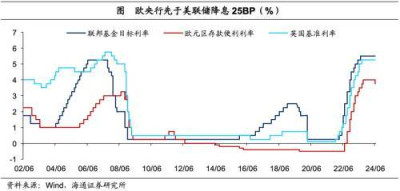

2024年6月6日,歐央行將三大關鍵利率下調25BP,存款便利利率、主要再融資利率、邊際貸款利率分別下調至3.75%、4.25%和4.5%。這是歐央行自2022年7月开始加息以來的首次降息。由於此前歐央行官員已多次在公开講話中透露6月將是歐央行合適的降息時點,市場對此次降息的預期已較爲充分。

全球主要央行降息潮已逐步加快。2024年以來,除歐央行之外,已有多個發達經濟體开啓了降息周期。2024年3月,瑞士央行降息25BP,爲首個降息的G10國家。瑞典央行跟隨其後,於5月8日同樣降息25BP。6月5日,加拿大央行也如期降息25BP,將基准利率從5%降至4.75%。未來來看,根據華爾街見聞,英國央行副行長此前也曾表示,若通脹回落進展符合預期,英央行有可能在今夏开啓降息。

1

歐央行爲何先於美聯儲降息?

歐元區更順暢的通脹回落進展和相對疲弱的經濟表現,或是歐央行選擇先於美聯儲降息的主要原因。

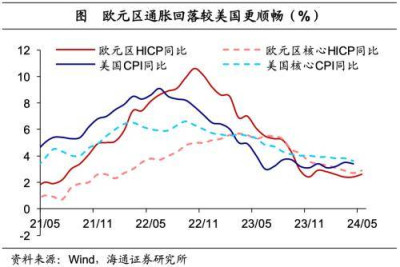

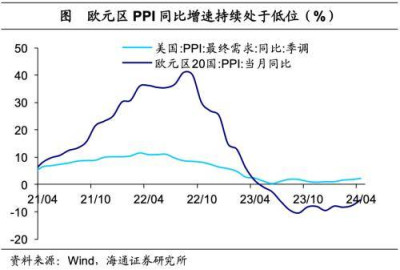

在通脹方面,歐央行與美聯儲均採取2%的通脹目標。2024年一季度以來,美國去通脹進展陷入停滯,而歐元區通脹回落則相對順暢。2024年5月,歐元區通脹與核心通脹同比增速已回落至2.6%和2.9%,低於美國的3.4%和3.6%(4月數據)。此外,歐元區PPI同比增速也持續維持低位。因此,歐央行在“去通脹”方面或比美聯儲更有信心。

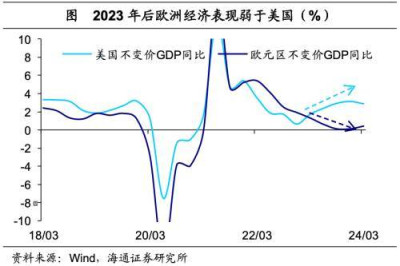

經濟方面,與美國2023年以來較強的經濟韌性不同,歐元區經濟整體偏弱。美國實際GDP同比增速在2023年之後再次回升,截止2024年一季度仍維持2.9%左右的增速。而歐元區實際GDP同比則持續走弱,2023年下半年經濟增長一度陷入停滯。

具體來看,歐元區在消費、投資、景氣度等方面都明顯弱於美國。在消費方面,歐元區20國零售銷售同比增速自2022年下半年便持續處於負增長區間,2024年3月後增速才有所回暖。而美國在財政支持、居民財富效應以及超額儲蓄的影響下,消費表現仍然穩定。

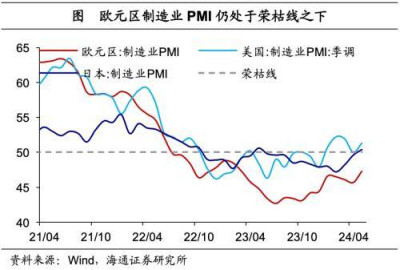

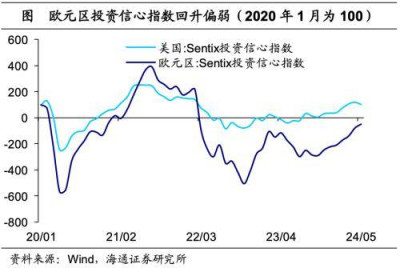

在投資方面,歐元區Sentix投資信心指數近期雖有所回升,但若以2020年1月爲起點進行標准化,則歐元區投資信心恢復的程度要弱於美國,尚未回到疫情之前的水平。同樣,歐元區制造業PMI當前仍處於榮枯线之下,表現弱於美日等主要發達經濟體。

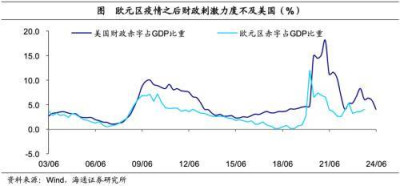

2023年以來歐元區經濟之所以表現弱於美國。或一定程度上與歐元區財政政策刺激力度相對較弱有關。2023年,美國財政在失業率維持低位的情況下仍然順周期擴張,赤字率再次上升,2023年維持在7%左右,其中二季度一度達到8%以上。相比之下,歐元區赤字率在2023年僅不足4%,對經濟的拉動效果相對美國較弱。

因此,在歐元區通脹壓力相對較小,經濟修復亟需降息呵護,而美國並不急於降息的情況下,歐央行有動力領先於美聯儲降息。

2

後續歐央行降息路徑如何?

雖然歐央行在6月選擇降息,但其表態總體仍偏鷹。一方面,歐央行強調當前薪資增速仍高,未來或仍將面臨一定的通脹壓力,並上調了對未來的通脹預期。具體來看,歐央行將2024年HICP同比增速預期由2.3%上調至2.5%,2025年HICP同比增速預期由2.0%上調至2.2%。

另一方面,歐央行表示不對任何特定利率路徑做預先承諾。通常央行在首次降息後,市場會對其後續連續降息做出期待,而此次歐央行強調不會對後續降息提供前瞻指引。歐央行行長拉加德表示,當前並不能說歐央行正在進入降息階段,未來降息路徑或仍將面臨坎坷,歐央行貨幣政策仍將取決於數據。此外,多位歐央行官員也在此前表示,應在6月降息之後採取更謹慎的態度,根據通脹回落進展來決定後續行動。

我們認爲,歐央行7月或不急於繼續降息。一方面,5月歐元區通脹增速超預期回升,或反映出其通脹回落仍具有一定的不確定性。爲了降低通脹二次回升的風險,歐央行或等待通脹回落進展更明朗之後再採取下一步降息行動。

另一方面,美國經濟在短期內仍維持一定韌性,勞動力市場的穩定使得美聯儲有更多時間觀測通脹回落進展,美聯儲降息或仍需耐心等待。歐央行若在美聯儲降息前較爲頻繁地降息或加大其匯率貶值壓力,提升進口價格,從而進一步推升其通脹上行風險。

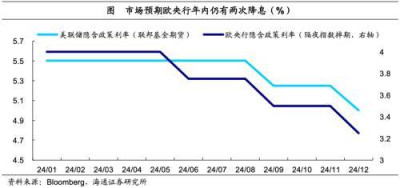

從市場預期來看,目前市場普遍預期歐央行7月或維持利率不變,2024年年內仍將降息兩次,並且降息時點與美聯儲保持一致,均分別在9月與12月進行降息。

3

歐央行降息影響幾何?

從對經濟的影響來看,降息對經濟的支撐效果仍需時間觀察。當前歐元區利率水平仍處較高區間,即使降息25BP,對消費與投資等需求或仍具有一定的抑制作用。因此,此次降息對經濟的拉動短期內或相對有限,需進一步跟蹤歐央行後續的降息操作。

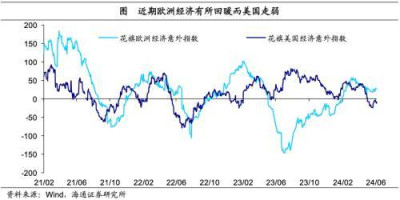

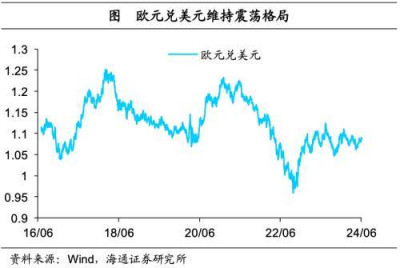

從對資產價格的影響來看,此次降息後歐元表現仍較堅挺。一方面或是因爲歐元區經濟數據近期有所改善,例如歐元區一季度GDP增速、零售消費同比與制造業PMI等均有所回升。而美國部分數據有所走弱,從而爲歐元提供了一定支撐。從花旗經濟意外指數來看,歐洲指數自2024年3月以來已處於美國之上。

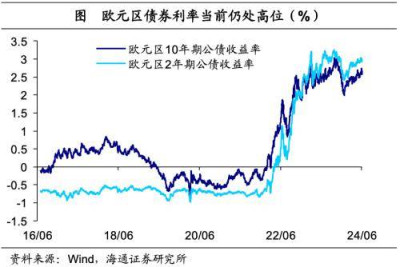

另一方面,歐央行此次“鷹派”的降息表態給後續降息幅度和節奏帶來較大的不確定性,一定程度上約束了市場對未來歐央行降息的想象空間,從而未對歐元施加過大的貶值壓力。不過,從長期來看,當前歐債利率仍處於高位,未來隨着歐央行進一步降息或具有一定的投資價值。

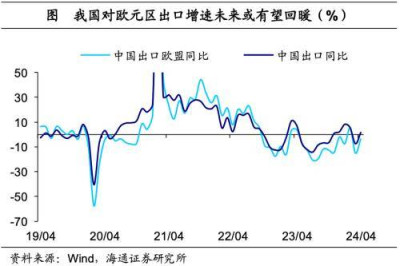

從對我國出口的影響來看,近期全球制造業PMI有所回暖,歐元區經濟在弱復蘇的背景下,其庫存變化佔GDP比重在2024年一季度也已出現企穩回升跡象。未來隨着歐央行通脹回落與降息的進一步推進,歐元區需求端修復或有望帶動庫存進一步回補,從而帶動我國對歐出口的回升。

風險提示:海外經濟、政策超預期

來源:券商研報精選

標題:歐央行降息影響幾何?海通宏觀:需求端修復有望帶動歐元區庫存進一步回補,我國對歐出口有望回升

地址:https://www.vogueseek.com/post/70982.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 黃仁勳成全球第13大富豪