來源: 編輯:匿名 發表時間:2024-05-22 00:51:02 熱度:77

最近這段時間,理想可能是中國新能源車品牌中業績最不理想的一個。

5月20日,理想發布了一季報,業績跟2023年第四季度相比,簡直是天壤之別。

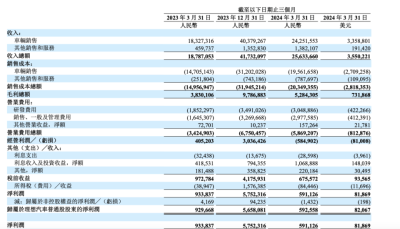

營收方面,理想一季度營收爲256億元,跟2023年一季度的188億元相比,增長了36.4%。可能有人不懂了,這個增速不是挺快的嗎?很多企業每年只是10%左右的增長,就可以股價持續上漲,怎么到了理想這裏就不行了呢?是不是資本市場欺負理想呢?

其實也不盡然,因爲對於行業正處於上升期的企業來說,我們不僅要對比去年同期業績,還要跟上個季度做對比,這樣我們才能得到一個全方位的增長數據。

可是理想2023年第四季度的營收達到了驚人的417億元,營收環比減少了161億元,環比跌幅是38.6%。

可能有人會說,拿第一季度數據跟第四季度數據對比,本身就不公平,原因則是第四季度往往是賣車高峰期,而第一季度則有春節以及二月較短的影響,多多少少會影響公司的銷售數據。

這種說辭是沒有問題的,但是對於一家業績快速增長的車企來說,38.6%的環比跌幅還是有點猛的。

我們以理想汽車的競爭對手賽力斯爲例,公司一季度營收爲266億元,2023年四季度的營收則爲358億元,環比下降了25.7%。雖然也存在着明顯的環比跌幅,但是跟理想相比,差距就沒有那么大。

在淨利潤方面,理想一季度的淨利爲5.91億元,同比下降了36.7%,環比更是暴跌89.7%,逼近90%的關口。

淨利潤的急速下滑,成了理想被資本市場暴擊的重要原因。理想昨晚美股下跌12.78%,市值跌到了230.3億美元。港股方面,理想跌幅更猛,跌幅達到了19.27%,一天之內蒸發了400多億港元的市值。

爲什么理想營收同比是增長的,淨利潤卻是下降的呢?

大多數人首先想到的應該是汽車是不是降價了?汽車降價會導致上述情況的出現。畢竟當前的競爭太激烈了,不降價就很難競爭過別人,可是如果降價的話,那么降的都是淨利潤。

不過從理想的財報上可以看出,降價影響很小。因爲今年一季度的毛利率爲19.3%,跟去年同期的19.8%相比,影響不大。

理想利潤下降的主要原因來自於對研發方面的投入。公司一季度的研發投入爲30億元,同比增長了64.6%,這是同期研發投入的新高。

對於當前的業績,理想CFO李鐵表示,雖然一季度理想的交付有所波動,但是公司對於未來的交付量充滿信心。隨着公司在研發和銷服網絡的持續投入,公司前景還是值得期待的。

在研發上,理想开發了AD Max平台和AD Pro平台,並將免費开放給用戶使用。目前AD Max已經到了3.0版本,已經有上千名用戶在測試中,第三季度可能向全部用戶开放。在服務網絡方面,理想一直在布局超充站和充電樁,年底預計會有2000個超充站,10000個充電樁在全國各地出現。這些網絡的布局都是投入比較大的。

盡管理想的一季報業績不理想,但是理想公司目前手握989億元現金,這就是理想的底氣,它還有犯錯的機會和空間。

當然了,理想一季度數據不理想還跟它的战略產品理想MEGA折戟有關,這是理想非常重視的一款車,老板李想更是想要它成爲50萬左右裏賣得最好的MPV。爲此,理想线下門店把很多L7、L8的位置都讓給了理想MEGA。

萬萬沒想到,習慣了做增程車的理想,突然間推出了純電車,網友們並不是很买账。更有網友惡搞理想MEGA,讓它跟殯葬聯系在了一切,讓理想的銷量遭遇了滑鐵盧。更重要的是,影響了理想L系列的銷量,這讓李想不得不重新復盤了自己的失敗。

李想坦言,自己不應該把理想MEGA當成是理想的成熟車型來做,應該還是抱着從0到1的心態才對。理想MEGA的推出也影響了其它車型的銷售節奏,最終遭遇到了一大挫折。

伴隨着理想MEGA的挫敗,二股東美團也是大手筆減持了理想的股票。理想更是在最近宣布裁員5600人,讓公司輕裝上陣。

理想L6的推出讓市場還是具有一定期待的,有望幫助理想交付量的上升。但是競爭對手問界(母公司賽力斯)一直盯着理想,讓它也不敢放松。畢竟問界的背後是華爲,華爲的品牌溢價太強了,再加上問界的價格定位略低於理想,讓很多人覺得問界的性價比好像更高一點。

理想汽車未來到底怎么樣,我們還要拭目以待,但是李想在公司每個階段做出的思考總結是值得我們學習的。因爲李想遇到的問題,我們在創業中也可能遇到。

這是一個最好的時代,也是一個最壞的時代,用資本思維與新商業模式融合,全世界都是你的舞台!

在新商業的世界裏,沒有被淘汰的行業,只有被顛覆出局的企業,現在所有的商業競爭都會聚焦在“模式創新與資本運作”上。

一家公司或者一位老板,如果創新能力與資本思維短缺,注定會提前敗下陣來。

請記住:沒有創新力,哪有想象力;沒有想象力,何來競爭力;要想破局突圍,必須顛覆原有商業模式,重構新的商業模式!

標題:理想汽車發布一季報,淨利環比下降近90%,港股跌超19%!

地址:https://www.vogueseek.com/post/67632.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。