來源: 編輯:匿名 發表時間:2024-05-03 08:50:35 熱度:34

4月29日,42家A股上市銀行2023年年報收官:42家銀行共計實現歸母淨利潤超2.09萬億元,其中37家銀行歸母淨利潤實現增長。

地方性中小銀行利潤增速表現頗爲亮眼,杭州銀行2023年實現歸母淨利潤143.83億元,同比增長23.15%,增速第一。常熟銀行、齊魯銀行、蘇州銀行、江陰銀行、成都銀行、蘇州農商行歸母淨利潤分別同比增長19.6%、18.02%、17.41%、16.83%、16.22%、16.04%。

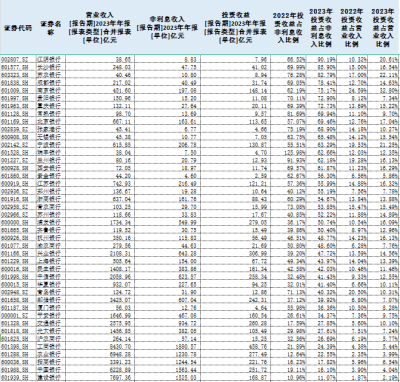

投資理財成了銀行尤其是中小行創收的重頭戲。據貝殼財經不完全統計,在42家A股上市銀行,近一半銀行2023年投資收益佔非利息收入一半以上。與大行和股份行相比,中小銀行投資收益佔比靠前,其中,江陰銀行、長沙銀行、蘇農銀行投資收益佔非利息淨收入比例分別高達90.19%、85.9%、82.79%。

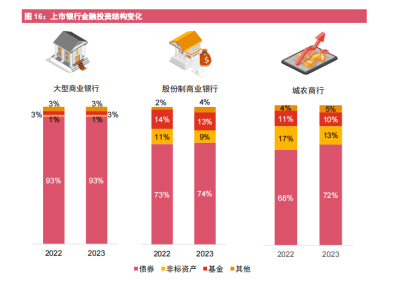

普華永道在研報中指出,2023年,上市銀行金融投資規模持續增長,結構佔比保持穩定,債券仍是最主要的金融資產。其中,大型商業銀行債券佔比最高,持續超過90%,股份制銀行、城農商行債券佔比均超70%。

郵儲銀行研究員婁鵬飛向貝殼財經指出,隨着銀行淨息差收窄、營業收入增速下降,銀行基於宏觀經濟環境、政策導向,充分利用金融市場發展優勢,增加債券配置,以優化資產結構、提升收益水平。銀行購买債券,主要是配置利率債,也有配置信用債,資金最終流向仍是實體經濟。

部分中小銀行投資收益佔比較高,一季度現象仍持續

通過對42家A股上市銀行投資收益對比,貝殼財經發現,2022年、2023年均有近一半數量上市銀行投資收益佔非利息淨收入比例超50%。相較於2022年,2023年有超20家銀行投資收益佔非利息淨收入比例上漲。

光大銀行研究員周茂華對貝殼財經表示,投資收益拓展了部分銀行非利息收益來源,但佔比過高,可能導致部分銀行收益來源不夠穩定,受金融市場波動大,同時也可能出現少數銀行過度“冒險”增加風險資產配置,銀行還是要聚焦主業,提升經營穩健性與可持續性。

在投資收益佔比靠前的中小銀行中,江陰銀行2023年投資收益佔非利息收入比例超90%,投資收益佔總營收比例超20%;長沙銀行2023年投資收益佔非利息收入比例85.9%,投資收益佔總營收比例16.54%;蘇農銀行2023年投資收益佔非利息收入比例82.79%,投資收益佔總營收比例22.11%。

而南京銀行投資收益接近淨利息收入的一半。南京銀行2023年淨利息收入254.52億元,投資收益148.14億元,投資收益佔非利息收入比例超75%,投資收益佔總營收比例超三成。南京銀行2023年年報顯示,投資收益同比增長35.07%,主要原因是金融資產投資收益上升。在投資收益中,交易性金融資產收益119.02億元;其他債權投資14.88億元。

而四大行投資收益佔比均較小,2023年,工商銀行、農業銀行、中國銀行、建設銀行投資收益分別爲458.76億元、277.49億元、251.72億元、168.87億元,佔非利息淨收入比例分別爲24.39%、22.55%、16.1%、11.07%。

貝殼財經據東方財富Choice數據制圖

股份制商業銀行中,浙商銀行投資收益佔非利息淨收入比例較高,爲54.67%;招商銀行投資收益佔非利息淨收入比例較低,僅爲17.82%。

浙商銀行在年報中表示,其他非利息淨收入111.36億元,比上年增加19.04億元,增長20.62%,主要是本集團加強金融市場形勢研判,優化持倉結構,交易性金融資產的收益較上年增加;招商銀行則在2023年年報提到,其他淨收入403.46億元,同比增長25.01%,其中,投資收益221.76億元,同比增長7.98%,主要是債券投資收益增加。

貝殼財經據東方財富Choice數據制圖

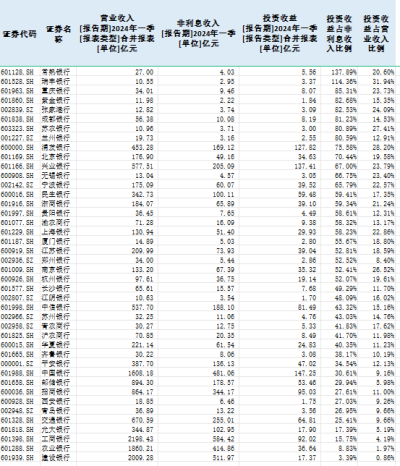

今年一季度,中小銀行投資收益佔非利息收入比例較高的現象仍在持續。據統計,42家A股上市銀行中,近一半銀行投資收益佔非利息淨收入比例超五成。

其中,常熟銀行、瑞豐銀行2024年Q1投資收益佔非利息淨收入比例分別高達137.89%、114.36%,投資收益佔總營收比例分別爲20.6%、31.94%。蘭州銀行、蘇農銀行、成都銀行、紫金銀行、重慶銀行、張家港行2024年Q1投資收益佔非利息淨收入比例均超80%;而農業銀行、建設銀行該項佔比均未超10%。

銀行資金流入債市,大型商業銀行債券佔比超90%

銀行投資的資金流去哪裏了?江陰銀行給出的回答是,2023年度投資收益較2022 年度增加主要系當期交易性金融資產持有收益增加和債券處置收益增加所致。

據民生證券固定收益團隊統計,4月的前兩周,農商行再增配利率債,淨买入額度1326億元,买入量成爲各類機構首位。另據外匯交易中心的統計,農商行2023年全年在二級市場現券买入量佔全市場總买入量的12%,佔比僅次於券商自營的34%和城商銀行的13%。

中小銀行熱衷买債,大行也不例外。

“本行支持國家發展战略實施,加大服務實體經濟力度,積極开展債券投資,合理擺布債券品種和期限結構。”工商銀行2023年年報顯示,2023年末,投資 118496.68 億元,比上年末增加13159.66 億元,增長12.5%。其中,債券 113577.27 億元,增加12941.57億元,增長12.9%。

農業銀行在2023年年報中表示,債券投資利息收入爲本行利息收入的第二大組成部分。2023年,本行債券投資利息收入3081.66 億元,較上年增加306.09億元,主要是由於債券投資規模增加。

普華永道研報數據顯示,大型商業銀行債券佔比最高,持續超過90%,2023年末大型商業銀行債券余額爲46.21萬億元,同比增長12.62%。股份制銀行債券佔比爲70%以上,2023年末余額爲12.34萬億元,同比增長9.94%。城農商行債券佔比超過70%,2023年末余額爲4.86萬億元,同比增長16.07%。

普華永道《2023年中國銀行業回顧與展望》報告截圖

上述研報指出,隨着市場利率降至歷史較低水平,債券融資規模同比大增。由於地方一攬子化債方案落地、特殊再融資債券重啓發行等因素帶動,政府債券發行規模增加,上市銀行的政府、公共實體及准政府債券規模持續增長。

對此,周茂華認爲,銀行對權益投資、債券資產投資方面更有經驗,債券市場體量大、品種豐富、交易活躍,銀行可以兼顧收益與流動性,同時,近年來宏觀環境對債市相對有利。

招聯首席研究員董希淼則指出,商業銀行擴大債券投資是非常無奈的選擇。一方面,在資產端貸款難以有效投放,在負債端資金成本居高難降。另一方面,信用風險有所上升,資產質量反彈壓力比較大。目前部分商業銀行在債券投資集中在超長期限債券上,而且投資比例持續上升,這將可能帶來兩大風險,即利率風險和流動性風險。

董希淼進一步表示,商業銀行开展債券投資是一項常規業務,但要合理把握投資比例、久期。總體而言,商業銀行債券投資要注意回歸主責主業,將債券投資控制在一定比例之內;合理把握久期,做好浮盈變現及後續資產配置的接續;培養專業人才,加快建立專業團隊,債券投資專業性很強,可適當引進外部的專業人才;加強研判宏觀經濟變化和金融市場走勢,及時對投資策略進行調整優化。

普華永道在研報中提到,2023年我國銀行業盈利增速放緩,同時持續面臨信用風險管理及資本管理等多種挑战。銀行業在未來相當一段時間內會持續面臨息差收窄、手續費收入下降等挑战。

董希淼表示,2024年,商業銀行應採取多方面措施,減緩淨息差收窄的壓力。一方面,隨着我國宏觀經濟恢復向好,商業銀行應繼續加大對實體經濟特別是小微企業的支持力度,尤其是要優化金融資源配置。

婁鵬飛也表示,在銀行息差收窄、手續費下降的背景下,銀行業需要在負債端降低負債成本,資產端把控好資產質量,同時做好支付、結算、代理等服務穩定非利息收入,以穩定銀行經營。

新京報貝殼財經記者徐雨婷編輯陳莉校對張彥君

標題:銀行成“理財能手”?半數上市銀行投資收益佔比超五成

地址:https://www.vogueseek.com/post/64431.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 王石放棄千萬退休金!田樸珺發文:我養你