來源: 編輯:匿名 發表時間:2024-04-07 00:50:39 熱度:24

受益於內存價格反彈,三星電子今年第一季度營業利潤同比暴增931%。

4月5日,三星在其初步財報中稱,今年第一季度的營業利潤爲6.6萬億韓元(約49億美元),高於去年同期的6400億韓元。這也創下了三星自2022年第三季度以來的最高營業利潤紀錄。第一季度營收將同比增長11%至71萬億韓元。

分析人士認爲,三星樂觀的業績預測主要得益於內存芯片價格的反彈。去年,面對高通脹,消費者削減了電子產品購买,導致市場低迷,而當前隨着人工智能領域的蓬勃發展,對大量內存芯片的需求使得市場重新回暖。

與此同時,爲了在高帶寬內存(HBM)芯片市場上迎頭趕上,三星正致力於提升其HBM芯片的生產。這類芯片尤其適用於英偉達圖形處理器進行AI計算。目前,HBM市場主要由SK海力士控制,而英偉達創始人兼CEO黃仁勳上月表示有意購买三星的HBM芯片。

華爾街見聞此前文章提到,摩根大通發布研報,詳細解析了關於三星在半導體領域的各項關鍵問題,包括三星高帶寬存儲器(HBM)業務的最新進展以及同業比較。

摩根大通在研報表示,截至2023年底,三星已完成與三大GPU客戶的HBM3資格認證,並進入大規模生產階段。HBM3E 12-Hi的樣品測試正在進行中,預計2024年第二季度开始晶圓貼片,第三季度起將大規模增產。摩根大通估計,到2024年底,三星的HBM產能將從2023年底的60k提升至130k/月。

摩根大通在2024年2月的全球內存市場更新中預測,三星的HBM收入將在2024年至2025年達到56億至95億美元,較去年的19億美元大幅增長。隨着HBM芯片級密度的增加和更高高度混合比例,存在合理的上行風險。

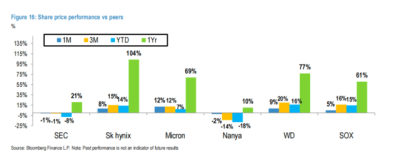

不過,數據顯示,三星電子相對於SK海力士的估值差距已擴大至36%的折扣,而Micron目前的交易價格約爲未來12個月市淨率的2.2倍,與三星電子的1.1倍市淨率相比存在顯著溢價。摩根大通認爲,這種低估主要是由於市場對三星HBM進展的預期低迷所致。

摩根大通表示,HBM執行進展和DRAM利潤率與同業之間的差距縮小,是三星電子股價表現超越同業的關鍵前提。隨着預計三星的普通DRAM利潤率到年底可能與HBM相當甚至更高,當市場敘事從“AI內存”轉向“整體內存周期復蘇”時,股票可能會更積極地反應。

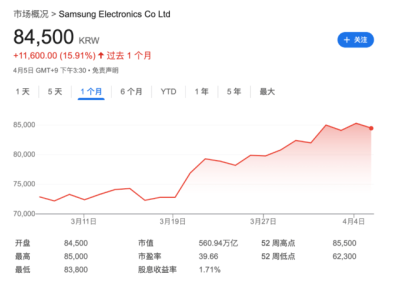

最新股價走勢證明了這一觀點,3月20日以來,三星電子股價已累計漲超15%。

此外,分析人士還稱,三星第一款搭載AI的智能手機也爲公司業績帶來了積極影響。自1月起,三星开始銷售其Galaxy S24系列旗艦手機,該手機配備了多種基於Google生成式AI技術的功能,如實時通話翻譯和通過在手機上圈選圖像來搜索相關信息的工具。

標題:內存周期來了,利潤“十倍提升”,三星進入“黃金期”

地址:https://www.vogueseek.com/post/59092.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。