來源: 編輯:匿名 發表時間:2024-04-03 16:51:21 熱度:15

年初以來,各類大宗商品價格還未暴走,但上遊的資源股,也就是礦股,其股價已开啓狂飆模式,黃金、銅、鋁等資源股表現尤爲亮眼,顯著跑贏市場。

其實,黃金和銅,都屬於有色金屬,有色金屬又稱爲非鐵金屬,是鐵、猛、鉻(gè)以外的所有金屬的統稱。

只不過,金,還有銀,比較特殊,它們屬於貴金屬,其價格包含商品屬性和金融屬性,且價格由金融屬性主導,所以在聊有色的時候,習慣將金、銀與其他有色金屬分开聊,這種關系,有點像蕭山與杭州市,你問一位蕭山土著,“大爺,您是杭州人嗎”,大爺回復“我是蕭山人”。

除金、銀外,其他有色金屬因自身的稀缺性,以及歷史市場表現常與金價相關,因此也具備部分金融屬性,基本上與稀缺性一致(金銀銅鋁其他)。金以外的有色金屬,使用價值佔主導,因此受自身供需格局影響大,也就是所謂商品屬性。

前些年,工業品價格看需求,因爲供給彈性大;這年頭,因能耗雙控、碳中和等政策原因,還有像產業聯盟等行業原因,供給端被約束,工業品價格也轉向看供給,產品出現價格剛性,即易漲難跌。這是有色行業的一些基礎知識,先聊到這。

這兩天還有來咨詢有色板塊相關ETF的,比如含“金銅量”最高的有色50ETF(159652)。先別急,建議大家先看完邏輯,再看投資標的。

圖片來源:Wind

接下來,幫大家梳理下有色金屬的供給與需求情況,大宗商品,哪怕僅有1%的供給缺口,價格都能漲50%;另外,再聊下資源股的投資邏輯和相關投資標的。

這篇梳理下銅、鋁、鋰,稀土的供、需情況,涉及的商品多,那就簡單聊下,最近網上討論有色的人挺多的,都在講長期資本开支不足和礦石品位下降的故事,但感覺沒幾個說到點子上;不感興趣的朋友,可以直接下滑,看第5、6個問題。

目錄:

1、銅的供需狀況如何?

2、鋁的供需狀況如何?

3、鋰的供需狀況如何?

4、稀土的供需狀況如何?

5、資源股的投資邏輯

6、有色相關ETF對比

正文:

1、第一個問題,先來聊下銅的供需情況

銅,在地殼中的儲量,比較豐富,現在全球已探明的資源儲量約爲10億噸,按目前开採能力算,可以开採45年,但分布不均衡,全球銅資源儲量排名,top10國家的合計儲量佔到全球的八成。

但是,儲量不等於供給,銅產業鏈,上遊銅精礦,中遊冶煉廠生產精煉銅,下遊銅產品加工廠,從銅礦到作爲生產資料銅,有兩個卡點,採礦和冶煉,任何一個點卡住,都會影響到銅的供給。

先來看上遊,銅精礦,智利、祕魯、剛果金三國,是全球銅精礦的核心產區,合計佔到全球銅精礦的供應量的45%左右,因此,這三個地方發生區域衝突等問題,對銅的供給影響都比較大。

再來看中下遊,精煉銅和銅消費,中國是全球最大的銅冶煉國家,銅精礦主要靠進口,佔到全球產能的40%以上,因爲中國是全球最大的銅消費國家,年消費量佔到全球的一半。

這是銅目前的供給與需求情況,長期處於動態平衡,但這種情況當前在發生變化。

1)供給端:銅精礦供給在惡化,未來會面臨銅精礦供給不足的局面。一是因爲過去10年,銅礦勘探建設資本开支下滑,新增礦井少;二是因爲現在的礦,經多年开採後,全球銅礦品位逐漸在下滑,开採難度大。去年,全球精銅產量2468萬噸,同比下降 3.8%,打破過去十余年來的正增長趨勢。

2)需求端:銅消費量逐漸在增加,一是中國銅消費的新舊動能切換,地產銅消費切換到新能源;二是印度城鎮化的快速發展,美國、東南亞制造業的發展,對銅消費的拉動不容小覷。

數據來源:wind

三是區域衝突等軍工需求的拉動,也是額外的增量,看下圖,2022年2月後,中國對俄的銅出口量,按單月看,持續增長。

數據來源:wind

"大宗商品旗手" 高盛在近日高呼,銅將在二季度出現25萬噸供應缺口,2024年下半年銅將出現45萬噸供應缺口,到年底銅將漲至每噸10000美元;

因此,往後看,從供需角度看,銅至少面臨緊平衡狀態,階段性的可能要面臨供給不足的問題,因此銅價,未來大概率會是,易漲難跌,價格中樞不斷上移,記着這點就OK,其他細節知識不必掌握。

2、第二個問題,再來看看鋁的供需情況

鋁,是地殼中含量最豐富的金屬元素,全球鋁土礦探明儲量爲320億噸,是銅的10倍,幾內亞、越南、澳大利亞三地的合計儲量,佔到全球總儲量的57%,這是鋁土礦的分布,鋁土礦的开採,核心是以澳大利亞、幾內亞、中國三國爲主,合計佔到全球鋁土礦的71.1%,其中,中國貢獻了全球21.8%的產量。

所以,鋁土礦的供應長期將處於過剩狀態,供給大於需求,鋁土礦的價格注定是被壓制的。

鋁產業鏈,上遊鋁土礦,中遊氧化鋁,中下遊電解鋁,下遊鋁產品,電解鋁是氧化鋁的下遊,1.93噸氧化鋁生產1噸電解鋁,電解鋁用於生產鋁產品,用於建築-鋁合金窗、交通-車身等。

據中國鋁業年報數據,2023年,中國氧化鋁的產量和銷量,分別佔到全球的 59.1%、 59.6%,電解鋁的產量和銷量,分別佔到全球的 58.9%、 60.9%,總結成一句話,中國的鋁產量和消費,佔到了全球的六成。

氧化鋁,屬於工業大類中的冶煉業,只要鋁土礦供應充足即可生產,門檻不高,但是,生產電解鋁,條件就比較高,需要電力供應穩定且便宜,放眼全球,也只有中國適合,另外還要考慮下遊鋁品加工產業。

因此,中國以絕對優勢的電解鋁供應和需求,掌握了全球鋁價的走向。

前些年,中國的氧化鋁和電解鋁產能是嚴重過剩的,這兩年,在能耗雙控和“雙碳”政策約束下,中長期電解鋁總產能上限約爲4500萬噸/年,這是產業上限。

根據最新統計,截止今年1月份,國內電解鋁總產能4481萬噸,電解鋁產能利用率94.5%,已達歷史頂峰。

再看需求端,盡管說在過去地產是鋁的最大需求方,佔到了一半,且這兩年地產开工比較差,對鋁的需求也有影響,但是,新能源領域對鋁的需求不可忽視。另外,就是印度房地產等基建發展,也會拉動鋁的需求,將會使鋁的供給持續處於偏緊的狀態。

有人可能會說,電解鋁,是工業,建設周期比較短,可以把廠建到欠發達地區去,基本不可太能,生產電解鋁需要耗費大量電能,目前來看,欠發達地區是無法解決電力供應問題的。

高盛預測,今年底,倫交所鋁價有望達2600美元/噸,明年將達到2850美元/噸,目前是2300美元/噸左右。

因此,電解鋁未來兩三年,大概率會出現供給缺口,其價格也是易漲難跌,價格中樞不斷上移,但是,氧化鋁和鋁土礦的價格,大概率是來回震蕩,記着這兩點就OK,其他細節知識了解即可。

3、第三個問題,看看鋰的供需情況

碳酸鋰,大家應該應該比較熟悉,過去三年,從5/噸漲到50萬/噸,現在又跌回10萬/噸,它的生產原料之一,就是鋰,在自然界中,主要以鋰輝石、鋰雲母及磷鋁石礦的形式存在,儲量還是比較豐富,全球已探明的鋰資源儲量約爲1600萬金屬噸。

過去兩年,因爲新能源車和儲能的快速發展,碳酸鋰需求大增,造成碳酸鋰階段性供給不足,上文說過,像大宗商品,哪怕1%的供給不足,價格也能漲50%。在2011-2022年,碳酸鋰一天一個價,不斷攀升的鋰價,也吸引了像寧德、紫金等優質企業,跨界進入鋰礦行業。

經過兩年的基建期,鋰礦的供給進入放量期,今年全球鋰礦釋放有效產能近150萬噸,明年將提高到180萬噸,供給快速釋放,鋰將在未來一段時間,也會面臨供給過剩的局面,價格中樞將會不斷下移。

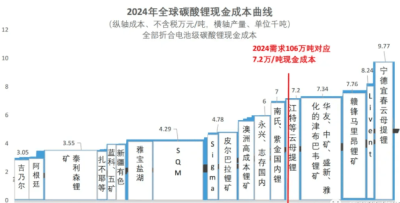

按照需求測算,2023年碳酸鋰需求106萬噸左右,對應2024年成本爲7.2萬元左右;2024年即使樂觀估計,需求也不超過140萬噸,對應的成本在8-10萬元。盡管當前鋰價下跌至10萬元附近,已經對部分高成本產能有所調節,但對於成本在三四萬的企業來講,仍然是暴利,因此,短期需求一旦有起色,就能激活足夠產量,產能過剩如泰山般長期壓制鋰價上行。

4、第四個問題,稀土的供需情況

稀土,聽名字就知道它非同一般,它具有獨特的光、電、磁物理化學特性,用途主要是鐠釹,生產永磁材料,被廣泛應用在新能源車、機器人、軍工、航空航天、新材料等領域,下遊客戶基本是to B和to C,這類客戶的特點,就是需求比較穩定。

全球稀土資源,主要分布在中國、越南、巴西、俄羅斯等國家,中國的稀土資源儲量佔全球的 35.20%,但因爲开採難度大,开採過程中伴生鈾、釷等天然放射性元素,所以,具備开採能力的國家非常少,中國掌握了全球90%的稀土供應。

此前,國內的稀土开採環境整體上比較寬松,存在浪費資源的問題。從2021年开始,我國對稀土开採、冶煉分離投資項目實施核准制度,稀土开採和冶煉分離總量指標管理制度,此後,稀土行業從市場經濟變爲計劃經濟。

由於我國壟斷了全球的稀土供應,因此對稀土开採實施總量管理,鎖死供給,稀土價格就變得剛性,價格易漲難跌。

5、第五個問題,聊下資源股的投資邏輯

在分析黃金、銅、鋁、鋰、稀土的時候,都會用到一個詞,價格中樞,顧名思義,就是指金/銅/鋁價格的主要集中區域。

對資源股而言,商品價格中樞,不僅影響到企業經營利潤,還會帶來公司礦業資產重估,在黃金的那篇中有詳聊,邏輯就是礦山價值,隨着商品價格波動而波動。

不過呢,我們也不必過於關注短期的商品價格波動,只需要相關商品價格中樞能不斷擡升,或者在目前爲止穩住就足矣,why?

先說估值中樞上移。這個很好理解,首先,價格中樞上移會帶來公司礦業資產重估,也即礦山增值公司估值下降;其次,商品價格中樞不斷上移,公司的預期利潤也會不斷增長,賺錢能力提升。

再說估值中樞穩住。這幾年,國內經濟處於增速換擋、轉型升級階段,大家情緒可能不是特別樂觀,像大宗商品,又與宏觀經濟高度相關,相關上市公司的股票定價極度不充分,尤其像石油、黃金、銅的商品價格,2022年底至今都有不錯的漲幅,但相關公司的估值(PB)比2022年底還要低,股價反應嚴重滯後,就石油去年才慢慢起來了,但還是被低估。

因此,只要商品價格中樞,穩定在歷史高位,或者不斷創出新高,但公司估值(PB),還處在歷史相對較低分位,就仍然被低估。

6、第六個問題,有色相關的ETF對比

目前,跟蹤A股有色板塊的指數,共有4個,編制方式上都差不多,核心差異在成分股選取和比例分配上,具體如下:

中證細分有色金屬產業主題指數 (000811),即細分有色,金銀銅佔比相對比較高、鋰比較低;中證有色金屬礦業主題指數 (931892),即有色礦業,鋰相關的佔比略高一點。

按照前文的分析,未來,金銀銅佔比高、鋰相關佔比低的指數,表現大概率要相對更好。一是金銀銅的相關標的,仍然沒有被充分定價,二是鋰的價格中樞大概率會不斷下移,且相關公司已充分炒作過一輪了,定價相對充分且籌碼結構混亂。

如果你認可上述邏輯,你可能會更傾向於選擇跟蹤細分有色指數的有色50ETF,這個指數金銀銅含量最高,鋰相關含量最低。

最後,還要切題一下,講講更宏大框架下的有色邏輯。

近期看了很多有色板塊的研報,大家都是天下研報一大抄,講來講去都是“長期低資本开支導致的金屬資源端供給強約束,將支撐未來幾年有色金屬價格高位運行”,或者是“全球大型礦山都面臨品位下降的挑战”,誠然,這兩點確實對於銅的供給很關鍵,且已經被機構充分定價了。

但還有兩個很重要的點,很少有人提到:

第一,區域衝突對銅需求的拉動。22年2月區域衝突开啓,銅價3月衝頂,隨後在6月7月一路向下暴跌,但經過2年,國際銅指數已經回到了區域衝突前的水平。

第二,印度在經濟復蘇的過程中,對銅鋁需求的拉動是巨大的,尤其印度的房地產增速是兩位數,據了解,印度一季度住房銷售量增長14%,這些都無疑增加了有色的需求。

我們只看到,國內對於銅鋁的生產和消費佔到了50%以上,可能忽視了海外需求增長可能會打破緊平衡狀態。未來,有色金屬供需格局的變化會不會帶來嚴重的供需矛盾問題?

就如同黃金,此前一直是緊平衡,但近兩年,各國央行購金需求的小小變化(從每年購金400噸到1000噸出頭),可能就造成了黃金價格中樞的上移。

來源:E起來養基

風險提示:基金有風險,投資需謹慎。投資人應當閱讀《基金合同》《招募說明書》《產品資料概要》等法律文件,了解基金的風險收益特徵,特別是特有風險,並根據自身投資目的、投資經驗、資產狀況等判斷是否和自身風險承受能力相適應。基金管理人承諾以誠實信用、謹慎盡責的原則管理和運用基金資產,但不保證基金一定盈利或本金不受損失。中藥ETF屬於中等風險等級(R4)產品,適合經客戶風險等級測評後結果爲進取型(C4)及以上的投資者。800ETF、有色ETF屬於中等風險等級(R3)產品,適合經客戶風險承受等級測評後結果爲平衡型(C3)及以上的投資者。請投資者關注指數化投資的風險以及集中投資於國證生物醫藥指數成分股的持有風險,請關注部分指數成分股權重較大、集中度較高的風險,請關注指數化投資的風險、ETF運作風險、投資特定品種的特有風險、參與轉融通證券出借業務的風險等。文中提及個股僅爲指數成份股客觀展示列舉,本文出現信息只作爲參考,投資人須對任何自主決定的投資行爲負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。

標題:金價銅價齊創新高,有色板塊持續飆漲,投資邏輯如何理解?

地址:https://www.vogueseek.com/post/58511.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 近12萬投資者爆倉!比特幣一度跌破6.5萬美元

下一篇 : 貴州茅台利潤總額首次破千億