來源: 編輯:匿名 發表時間:2024-03-20 08:50:28 熱度:38

日本央行3月19日結束了爲期兩天的貨幣政策會議,決定解除負利率政策。日本央行將政策利率設定在0%至0.1%區間。這是日本央行自2007年2月以來,時隔17年首次加息。

同時,日本央行還宣布將取消購买ETF和房地產投資信托基金(REITs),但將繼續購买日本國債,規模與此前基本持平。在通脹方面,日本央行預計通脹率在2024財年將超過2%。

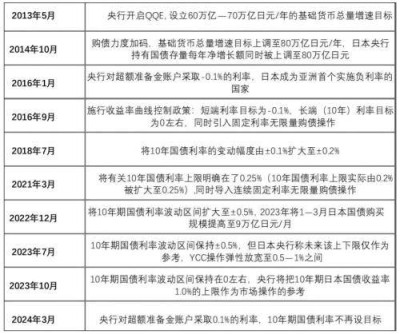

表爲日本貨幣政策變化

對全球金融市場影響幾何?

記者韓雨芙

談及日本央行退出負利率的原因,分析人士表示,主要是因爲當前日本經濟環境條件逐漸成熟。

在國泰君安期貨研究院海外宏觀高級研究員戴璐看來,日本歷史性地退出了近代史上最爲激進的貨幣寬松政策,成爲全球最後一個退出負利率貨幣政策的國家。對於日本而言,貨幣政策框架改變意味着該經濟體走出長期困擾其經濟發展的通縮狀態,日本央行維持穩定物價增長的貨幣政策目標取得實質性進展。

1.對日本市場影響幾何?

上海東亞期貨首席經濟學家景川表示,在經濟回升的基礎上,日本可能進入加息周期,進而出現與歐美經濟周期錯配的情況。“事實上,在日本央行加息之前,市場利率已經回升,日債掉期利率爲0.89%。而2023年日本實際GDP實現了1.9%的增長,爲央行加息奠定了基礎。”

考慮到日本央行17年來的首次加息勢必會帶來日元走強,景川認爲,這必然會增加日本進口貿易額度。同時日本結束負利率後,海外資金勢必會回流。日元加息以後,之前投資海外的利差將會減少,再疊加匯率變化的影響,熱錢會大量回流到日本。

野村基金認爲,日本股票市場有進一步上漲的空間:日本貨幣政策逐步正常化意味着日本經濟環境已改變,正式擺脫長期通縮環境,經濟不再是一潭死水,因此對日本經濟與股市反而是利多因素。此外,即便退出負利率,日本仍與美國、歐洲存在極大利差,因此日元並不存在長期、大幅升值動能。只要日元匯率趨於穩定,對於日本股市短线幹擾消失,日股仍會恢復向上走勢不變。因此,退出負利率或讓日股出現短期回調,正好提供給投資者一個良好的長线進場時機。

本次議息會議對於日本資產的中長期影響,南華期貨宏觀外匯分析師周驥認爲相對有限。若僅從匯率的角度來看,後續日元的升值道路大概率不會非常流暢,主要原因在於日本央行還在繼續購买國債,這是日本央行手裏留存的寬松底牌。

2.如何影響全球經濟?

至於本次議息會議給國際金融市場帶來的影響,市場人士認爲,需要進一步跟蹤觀察。

在景川看來,隨着熱錢大量回流到日本,依賴日本資本的發展中國家會因此出現負面影響。尤其在美國緊縮周期沒有結束之前,資金從新興市場國家撤離,可能會導致一些國家出現金融危機。

周驥和戴璐認爲,本次決議對於全球金融市場的影響仍有待評估。

在戴璐看來,其影響力需要更爲綜合的考量以及更爲定量的指標追蹤:一方面,日央行升息並退出YCC框架,意味着全球重要央行之一邊際收緊貨幣政策,並在貨幣政策變化方向與其他主要發達國家央行呈現一定分化。日央行收緊貨幣政策,或理解爲日債收益率上升(日元偏強)往往會抑制全球市場風險偏好(尤其是新興市場風險偏好)。同時長期以來針對日元低息環境下的套息交易在綜合成本上可能會有邊際變化。另一方面要看到日央行仍舊堅定在總量上採取寬松貨幣政策立場的態度,其繼續購买國債以抑制收益率過快上漲的舉措使對市場有所安撫,也使得議息會議後日元偏弱、日股維持韌性。對於全球流動性而言,日央行邊際收緊(但幅度溫和),與美歐央行年內大概率降息的預期有所分化。定量上看,可以通過構建全球M2流動性指標、全球國債集合指數、全球國債流動性指標等綜合考量,應避免大而化之,而需更爲准確的追蹤此消彼長下全球流動性和金融條件變化。

看向我國金融市場,景川認爲,同樣存在資金外流的風險。由於日本結束了17年來的負利率政策,而我國仍然在降息周期中,中日利差縮小必然會導致套利資金部分撤離,加上日元匯率升值,一些投資中國的資金也存在回流日本的情況,在這一定程度上會減弱我國的流動性,尤其是金融體系之外的流動性。這樣以來,我國央行的貨幣政策就需要釋放更多的流動性以保證經濟健康發展。

不過,戴璐告訴記者,我國金融市場(股市、債市和匯率)對日央行外部流動性具有一定防御性。

“當前我國經濟和金融市場的驅動主邏輯仍在國內,我國貨幣、財政等宏觀經濟政策仍舊‘以我爲主’,金融市場核心關切點在於我國經濟結構轉變中的內生性增長動能和中長期信心是否能夠延續、地產端和地緣政治端的風險點如何應對,從當前經濟數據看,2024年1、2月宏觀數據多數超預期,顯示經濟活動改善幅度有所加速,這一趨勢在後續‘逆周期’政策持續落地下有望延續。另外,從我國國債市場和匯率市場看,我國金融市場整體對於日元、日債的Carry交易暴露度並不高,人民幣匯率近期基本維持穩定。總體上,我們對日央行這一行動帶來的外溢效應保持關注,我們不認爲這將對中國市場構成主要風險。”戴璐稱。

分析人士:利率政策調整對大宗商品的影響存在差異

資深記者譚亞敏

日本央行結束了8年負利率政策,日本也成爲最後一個退出負利率政策的主要發達國家。從日本勞動組織總聯合會(Rengo)發布的數據來看,今年大企業的工資談判結果爲工資平均漲幅達到5.28%,遠高於去年的3.8%。這是自日本經濟泡沫破裂後最大幅度的漲薪,扭轉了市場長期以來對於日本陷入“工資-物價”通縮的螺旋。

物產中大期貨宏觀高級分析師周之雲告訴期貨日報記者,從日本央行調整利率的背景來看,今年1月日本的CPI數據爲同比增長2.2%,已經連續22個月超過2%的水平,核心CPI達到3.5%。通脹企穩回升是日本央行調整貨幣政策的重要依據,市場預計日本今年CPI同比漲幅也會超過2%,中長期通脹預期逐步上升。

廣州金控期貨研究所副總經理程小勇告訴記者,從國際資本流動和匯率角度看,日本央行貨幣政策結束超級量化寬松,意味着日元套息交易的收益或回報會出現明顯的下滑,不排除出現大規模平倉的可能,導致日元兌美元等其他高息貨幣出現大幅上漲,觸發國際資本外流。根據CFTC公布的數據,2月27日當周槓杆基金將對日元的空頭押注增加到6年多以來的最高水平,達到13.4萬手。3月,由於預期日本央行加息,淨空持倉減少至10萬手。據國際清算銀行的數據,日元套息交易規模在去年四季度約爲6000億美元,日本央行加息後這么龐大的日元套息交易可能會平倉萎縮,觸發資金外流。

“從貨幣政策正常化的調整來看,主要聚焦於三方面,分別是退出負利率政策、結束YCC、停止購买ETF。首先,從政策利率來看,利率被調整到0—0.1%,但退出負利率政策後,是否會進行連續加息,概率不大,從利率期貨市場來看,第二次加息可能至少到三季度开啓。其次,目前的YCC政策其實已經名存實亡,2023年10月日本央行已經將1%的絕對上限更改爲參考上限,根據此前的報道,日本央行正在研究將以國債購买額而非通過價格控制收益率曲线作爲主要的調控手段。最後,除了債券市場,在股票市場日本央行政策也有所改變,將暫停購买ETF,並考慮可能在未來數年後拋售。”周之雲說。

事實上,日本經濟和日元在全球經濟體系中仍佔有重要地位,日元是世界上第三大外匯交易貨幣,並且在全球外匯儲備中佔有一席之地。日本的國際投資淨頭寸規模巨大,日元貨幣政策的變化對全球經濟的影響比較明顯。中輝期貨資管部王維芒認爲,首先,資金或流向日本。日本結束負利率和收益率曲线控制政策可能會導致日本投資者從美債等全球債券市場撤出,進而影響到全球債券市場的行情,也會影響其他市場資金的流出。其次,在YCC政策下,日本央行通過購买長期國債來使收益率保持在較低水平,取消這一政策意味着利率將更多地由市場供需決定,可能會使長期國債的價格承壓,收益率上升。再次,取消ETF和REITs的購买意味着日本央行減少了對股票市場的支持,這可能會對日本股市產生負面影響,因爲央行不再直接增加對股市的投資。最後,日本利率政策的變化對日本與其他國家的貿易產生影響。

程小勇認爲,日本央行調整利率對中國股市利好,但對大宗商品的影響存在差異。對於中國股市而言,由於美聯儲降息預期降溫,人民幣貶值壓力減輕,外資流出情況緩和。而日本央行加息,反而促使國際資本流出日本,部分可能流向中國,利好中國A股市場。大宗商品方面,日本是原油、煤炭、鋼材等大宗商品淨進口國,日本加息可能使得日本經濟降溫,減少對這些大宗商品的需求,導致這些商品價格可能下跌。不過,如果日元升值可能有利於對衝部分商品進口需求下降的利空,因日元升值意味着購买力上升,對出口影響是不利的。

“大宗商品方面,日本是全球主要資源進口國,如果日元升值,則意味着可以更便宜的價格得到其所需要的進口品,或許給相關進口品的價格產生壓力,但是商品價格的評估仍要參考多方面因素。總的來說,盡管日本央行加息的具體影響和後續走勢還需要持續關注,但是此次加息已經被市場多次預期,或許短期影響有限,但長期影響明顯。”王維芒說。

來源:期貨日報

標題:時隔17年首次!日本宣布加息,影響幾何?

地址:https://www.vogueseek.com/post/56081.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。