來源: 編輯:匿名 發表時間:2024-02-21 08:51:26 熱度:21

市場人士开始推演,美國經濟不“着陸”的情況下,美聯儲將如何應對。短短幾周之前,市場還認爲穩步降息幾乎毫無懸念,現在卻有一些投資者提出是否有必要加息的問題。

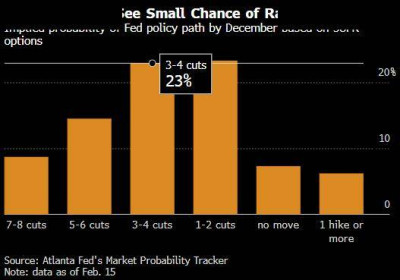

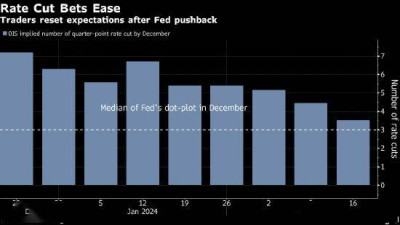

幾周之前,對於很快降息的押注呈壓倒態勢,以至於美聯儲主席傑羅姆·鮑威爾公开警告稱,3月份不太可能具備降息的條件。不到三周之後,互換市場定價顯示,交易員們不僅排除了3月,連5月也認爲概率極低,甚至對6月的看法也出現了動搖。

最新的激辯話題是:或許下一步根本就不是降息。前美國財長勞倫斯·薩默斯上周五表達了一些市場人士已在思考的問題:美聯儲下一步行動是加息的可能性不低。

即便再度加息的想法令人難以接受,一些美聯儲觀察人士提出,上世紀90年代末的情景可能重演:短暫降息,爲後續再度加息奠定基礎。

“有太多可能的、合理的結果了,”BMO Global Asset Management固定收益和貨幣市場主管Earl Davis表示。他雖然仍然堅持認爲今年會降息75個基點,但說“很難非常自信地下此斷言”。

與此同時,美聯儲方面沒有像過去有時的做法那樣,給出關於中期政策框架的“前瞻指引”,使得投資者無從考據。本月,經濟數據起伏不定的表現導致美債、期貨和互換合約走勢震蕩。

“抗通脹战的最後階段將崎嶇不平,”高盛資產管理多部門固定收益投資主管Lindsay Rosner表示。“每一項數據的發布,的確有點像是在打乒乓比賽。”

Rosner認同薩默斯對於加息風險的看法,但認定,“把利率維持在目前水平更長時間,更加合理”,以便美聯儲能對通脹得到遏制更有底氣。

哈佛大學教授薩默斯認爲,美聯儲下一步行動是加息的概率在15%。而Jupiter Asset Management的絕對回報宏觀基金經理Mark Nash則認爲是20%。

哪怕是一些預計會降息的市場人士也呼籲要做好保護。BMO的Davis自去年12月以來做空2年期美債,但自年初收益率攀升以來,平掉了一半的倉位。

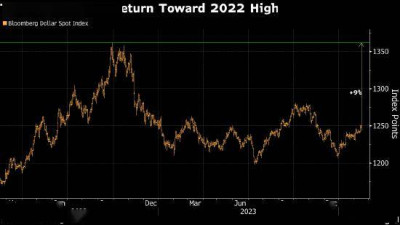

法國興業銀行首席外匯策略師Kit Juckes上周在一份報告中告訴客戶,如果“美國經濟再度加速,美聯儲最終將不得不再次收緊政策,美元將會走強”,可能回到2022年的歷史高點。

機構研究對短期利率期權進行的分析顯示,在上周二的美國CPI數據發布後,交易員开始計入未來一年美聯儲加息的可能性。

TJM Institutional的策略師David Robin表示,這種與普遍看法相背離的期權需求,也因爲能以較低成本對根據基准情景所建立的投資組合進行對衝而得到了提振。Robin在債務衍生品市場有幾十年的從業經驗。

“大家想要弄明白,他們的投資組合哪個部分可能會出問題,並對此進行對衝,”Robin稱。他預計,美聯儲今年將降息兩次或三次。

花旗集團策略師表示,對於美聯儲祭出短暫寬松周期、不久後再次加息的風險,應當建立更多的對衝。該行經濟學家預計,美聯儲首次降息時間是6月,未來幾年有可能與上世紀90年代末的做法類似。

行業研究認爲:“短短一個月前,對加息的可能性還沒有任何的對衝,現在至少有一部分投資者似乎在這么做了。”“現在,市場定價對於美聯儲利率政策的結果已不再那么單向分布了。降息的長尾依然在,但變化是切實的。”——首席美國利率策略師Ira Jersey

1998年,爲止住由俄羅斯債務違約和對衝基金Long Term Capital Management瀕臨倒閉而引發的金融危機,美聯儲快速接連降息三次。美聯儲隨後在1999年6月开始加息周期,以遏制通脹壓力。

Pimco經濟學家Tiffany Wilding表示,除了國內經濟數據起伏不定外,還有國際上的因素。其中包括紅海衝突、幹旱導致巴拿馬運河航運放緩,推高貨運成本。

這些都有可能令“寬松政策走走停停”,Wilding稱。“存在風險,很難預測。”

BMO的Davis稱,歸根結底,對於2024年的利率市場來說,“不論哪種情況都會極端波動”。

來源:金融界

標題:短短數周物換星移 市場开始猜測美聯儲的下一步可能是加息

地址:https://www.vogueseek.com/post/50641.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。