來源: 降噪NoNoise 發表時間:2024-01-31 16:26:29 熱度:47

原標題:2024,降價是不是品牌唯一選擇?

阿迪達斯CEO比約恩·古爾登沒有料到,想要重新贏得中國消費市場,已經沒那么容易。這片曾經令阿迪備受追捧的土壤,正在發生改變。

去年9月,古爾登首次訪問中國,他身着藍色外套,胸前印有大大的「中國」二字。這是阿迪達斯在2008年北京奧運期間推出的款式,也是他親近中國市場的一種方式。訪華期間古爾登表示,阿迪達斯未來將更加努力貼近中國本土市場,目前已有35人的設計師團隊和近百名創意人員,專爲中國市場服務。

面對國內持續低迷的消費預期,這家老牌銷售巨頭決定因地制宜。去年11月的財報電話會議上,古爾登透露,爲了爭取更大的市場份額,阿迪打算在中國推出更便宜的鞋,「要想實實在在提高銷量,必須把價格壓下來,在100美元以下的價位上拿出真正的好鞋。」

佔據有利生態位的國際品牌主動向國內消費者彎腰,國產品牌只能腹背受敵。首當其衝的當屬李寧。過去,李寧大部分跑鞋售價在30到60美元,不及阿迪耐克一半,但又高於價格更低的其他中國運動品牌。

但在大規模消費到達頂峰後,李寧已經連續兩年表現疲軟。憑借國潮熱度,李寧曾在2018年火遍海內外,2021年又因新疆棉花事件迎來業績第二春。但自2021年第三季度後,李寧的業績增速开始遇到挑战。

據李寧2023年第三季度財報顯示,其銷售額、线下渠道、线上業務等方面都出現了增長放緩和下降。Q3財報一出,李寧股價暴跌,一夜之間蒸發1500億港元市值。

在Q3財報後的電話會中,李寧方面表示,2023年將大幅下調業績目標,原因是竄貨和庫存問題。財報顯示,李寧的營收來源中,有近半數是依靠經銷商達成的,以2022年渠道收入佔比爲例,直營、經銷商、電商渠道分別佔比爲20.7%、48.5%、29%。

事實上,整個2023年李寧都在去庫存的周期中掙扎。曾有接近李寧的人士分析,李寧這種线上线下、經銷商和直營店一起打折清庫存的方式,令庫存壓力更大的經銷商勢必以回流現金爲導向,選擇在盡可能多的线上電商平台甩賣,即便是「非授權渠道」,也因此一度造成亂價。

相比其他品牌動輒動輒3個月的存貨周轉時間,李寧去年上半年存貨周轉天數控制在2個月以內已屬不易,但仍難逃庫存問題,只能說,那些高價國潮,年輕人是真的买不動了。

與李寧同屬難兄難弟的安踏,2023年上半年,增速也從上年同期的26.3%下滑至6.1%。作爲安踏的現金奶牛,主打中高端的FILA去年Q1增速掉到單位數,即便Q3增速回升到10%-20%區間,相比2021年25%的增速還是下滑了一大截。

面對形勢更加殘酷的2024年,幾乎所有品牌都已清晰意識到:自降身段並不丟人,彎腰低頭才能求得生存。比起那些被稀釋的品牌調性,他們更在意如何挽回那些可能已經丟失的用戶和市場份額。

此前就有知名美妝品牌內部人士告訴我們,集團在去年雙十一之後「立馬調整了2024年的預期」。

如果說2023年「低價之战」的主角還是電商平台和线下零售商,關鍵詞是流量補貼、白牌、產業帶和垂直供應鏈;到了今年,遭受更多擠壓的將是品牌。換言之,輪到品牌商做自我變革了。否則,生存空間可能更加逼仄。

我們認爲,阿迪達斯式的向下卡位、重新錨定主流價格帶,只是今年品牌集體變革的一個縮影。

如果從時間线來看,這波由品牌主動發起的「砍一刀」,始於去年四季度。很難說,作爲消費風向標的雙十一大促是否加重了品牌們的焦慮感。

率先求變的是高端零食品牌良品鋪子。2023年11月,良品鋪子宣布實施17年來首次最大規模降價,300款產品平均降價22%,最高降幅45%,主要集中在成本優化但不影響品質以及復購率高的零食上。

盡管良品鋪子對外宣稱,降價動力主要來自供應鏈提效,但其財報顯示,2023年前三季度,公司營收同比下滑14.33%。看得出,降價實屬無奈之舉。

過去消費者們高攀不起的「零食刺客」們終於不再高傲。不只良品鋪子,三只松鼠、百草味、來伊份等品牌也緊隨其後,來伊份負責人就表示,公司已經推出了周周有爆款的促銷活動,爆款商品可讓消費者節省30%-60%。

2017年至2022年,良品鋪子、三只松鼠、來伊份等休闲食品行業上市公司的淨利潤總體呈現波動變化。2022年,這些上市企業的淨利潤平均值出現下滑,表明休闲食品行業的利潤規模正在萎縮,而且這種低迷在相當長的一段時間裏可能成爲常態——機構數據顯示,2023年雙十一峰值搜索量較去年同期下降60%,與此同時多家電商交易額开始「隱身」。

當然危機中也常蕴含着希望。事實上全球範圍內,有不少消費品牌都是在大蕭條和經濟危機中通過「自降身價」實現崛起。

誕生於1898年的百事可樂,一出生就比可口可樂晚了12年。1930年,美國步入經濟危機,百事以低價策略开始推廣產品。通過把瓶身加大一倍「加量不加價」,打出了「五美分能买兩份貨」的營銷口號,成功在廣告預算不足的當下脫穎而出。

這一战略一直沿用到第二次世界大战結束。盡管期間百事可樂一度被視爲「低下階層的飲品」、「黑人的飲品」,但1936到1938年間,百事可樂的利潤翻了一倍,成功躋身美國第二大可樂品牌。

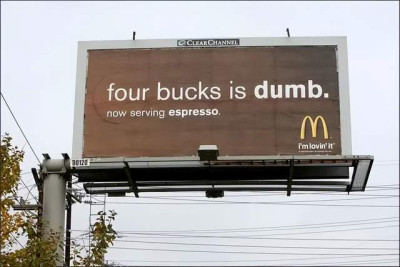

亦有品牌從周期中看到逆勢「抄底」的進攻機會,進而實現跨品類經營。比如從快餐殺入咖啡市場的麥當勞。2008年全球金融危機中,麥當勞把一句極具挑釁意味的宣傳語貼到了星巴克西雅圖總部門口——「4美元是愚蠢的」,下面緊接着一行小字「我們开始供應即磨咖啡」。

這令當時頗受經濟危機困擾的顧客產生了共鳴,此後麥當勞在美國近14000家餐廳中設置了咖啡吧,主打低價的全新品牌「麥咖啡」就此伴隨麥當勞在全球的擴張而發展壯大,成爲星巴克不容小覷的競爭對手。

當然低價、向下卡位並非品牌應對周期的唯一手段。日本大蕭條期間,在看到同行們即使降價甩賣也不一定能把服裝賣出去後,優衣庫創始人柳井正意識到,在經濟不景氣時,消費者不購物並不是因爲東西貴,而是喪失了購物理由和信心。

柳井正的思路是爲顧客提供全新的購买理由,激發消費欲望。比如1998年推出的以高度保暖和極致低價著稱的搖粒絨外套,這款創新性商品一上市便成爲爆款,由此優衣庫獲得創立以來的最大一次飛躍,並成爲日本最大服裝零售商。

關於優衣庫的成功之道,外界有很多維度的解讀,比如順應下行周期的平價策略、大衆基礎款的定位等等,但有一點也無法忽視,即單品創新的能力,無論是搖粒絨、HEAT TECH、還是輕羽絨,優衣庫的爆款單品大多兼具材料創新與性價比兩個因素,能激發新的消費欲望,自然也能抗周期。

當然,這幾年優衣庫的創新能力乏善可陳。

對於國內的消費品牌而言,2024年也具備了這種深度反思和變革的機會。

首先,下行周期中,折扣化將成爲常態,這是品牌重新梳理與渠道關系的一個契機。據中國百貨商業協會預測,相對其他業態,2024年的折扣市場仍將保持較快發展,搶佔更多原屬於大賣場、超市、百貨的市場份額。

面對傳統渠道銷量銳減,價格廝殺激烈,已有品牌已經放下身段,主動進行結構優化,甚至开始繞過代理商,直接與零售商合作談判,滿足渠道的需求。

折扣化趨勢打破了傳統的零供關系——零售商不再只是渠道商,品牌也不單純是供貨方,而是雙方共同定制更符合市場化的產品。這個過程中,零售商的數據洞察也爲品牌帶來新的、適配下行周期的產品思路和銷售增量。

比如盒馬與伊利近期就達成了定制合作意向,雙方將共同开發「好貨不貴」的冷藏牛奶、常溫牛奶、口味酸奶。

好特賣聯合創始人張寧此前在接受《降噪NoNoise》採訪時也曾提到,好特賣創立之初,許多品牌商出於控價或者品牌形象考量,並不愿自家產品出現在折扣店的貨架上,所以他們的商品大多來自經銷商供貨;2023年很多品牌會主動來談合作,到年中時好特賣的直籤品牌已經超過200個,而且現在還出現一個新趨勢,許多大牌會定向提供存貨、尾貨商品。

第二點,回歸线下體驗正在成爲新的消費趨勢,品牌有必要重新審視實體零售。

去年半年報發布後,李寧集團副總裁及CFO趙東升就曾表示,消費者的消費習慣發生了遷移,线上購物熱度下降。2023年上半年,李寧的线下零售門店收入同比增長22.3%,這一數據遠高過其线上增長率。不僅如此,去年上半年,李寧店鋪面積超300平的大店流水佔比提升近10%。

率先宣布降價的良品鋪子,盡管2023年三季度线上業務銷售下滑近20%,但其线下銷售額同比增長了8.97%。

據經濟學人智庫發布的《2024年消費品和零售行業展望》,2024年全球零售額將增長6.7%,實體店銷售額將佔總銷售額的85%以上,預計2024年也將是自2021年以來线下零售增長最強勁的一年。

前述美妝品牌內部人士也表示,這兩年電商業務很難,所以他所在集團正在加快從线上向线下轉移。

經歷了疫情三年,线下消費比以往任何一個時期都更重視「體驗」和連接,這種連接既包括人與人的連接,也包括人與空間、與品牌所代表的生活理念的連接。

至於如何做线下體驗,零售商大概可以爲品牌商提供諸多思考。抽空逛一圈山姆會員店、Costco、好特賣、嗨特購,或許許多問題都會在擁擠的人流中找到答案。

第三點是向效率更高的新渠道轉移,抓住諸如即時零售一類渠道帶來的新機會。2023年美團、餓了么、京東等都在發力的即時零售,以一種更加確定的姿態爲品牌提供助力。

去年雙十一,美團閃購參與商品數量同比增長123%,京東小時達的成交額同比增長45%。餓了么也宣布啓動「雙百計劃」,攜手100個零售品牌,用兩年時間實現100%增長。

如果說美團即時零售的重心是自營+大型連鎖商超/便利店+中小商家,京東的重心是京東到家,零售品牌將是餓了么尋求差異化競爭的一個抓手。我們從知情人處獲悉,餓了么副總裁、零售品牌中心負責人施全此前是天貓超市閃店負責人,他的到來也把較爲深厚的品牌資源對接給了餓了么。據媒體此前報道,在與餓了么的深度合作中,有品牌實現單月交易額過億。

有理由相信,品牌與渠道共融共生、互爲成就的新局面正在形成。

馬雲說,所有偉大的公司都誕生在冬天裏。這句話,大概同樣適用於2024年的品牌們。

標題:2024,降價是不是品牌唯一選擇? 01品牌公开「低頭」02降價是不是唯一的選擇?03下行周期,品牌如何自渡?

地址:https://www.vogueseek.com/post/48131.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 海報模板下載哪個軟件好?