來源: 編輯:匿名 發表時間:2024-01-27 16:50:42 熱度:21

2022年以來,市場一直有一種聲音認爲,美國經濟將因通脹而陷入衰退,但本周的美國數據似乎指向了另一種答案——不僅沒有衰退,美國經濟的表現的甚至比“軟着陸”還好,隱隱出現“不着陸”跡象。

數據上看,盡管消費者對食品、住房和能源的高成本有所抱怨,但他們的工作和消費活動並未因此停滯。分析稱,可能正是2024年美國經濟增長的關鍵所在。

不過,當市場對美國的GDP(和 PCE)預期再次飆升之時,投資者的“降息交易”會不會打折呢?

1. 經濟增長超預期,“不着陸”成爲新常態?

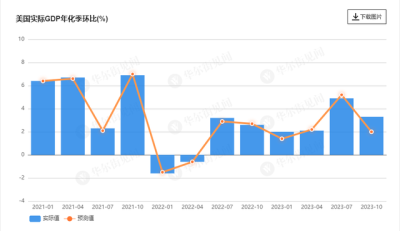

美國商務部周四發布的數據顯示,去年最後一個季度,美國經濟增長率達到3.3%,雖低於第三季度的4.9%,但仍高於華爾街2%的預期。

數據顯示,消費是推動這一增長的主要動力,因爲支出增速超過了收入增速。對此,Glenmede投資策略副總裁Mike Reynolds表示了懷疑:

美國人愿意動用儲蓄或增加借貸以維持消費水平,但這種模式可能難以持續,因爲儲蓄和借貸總歸是有限的。

美國人愿意動用儲蓄或增加借貸以維持消費水平,但這種模式可能難以持續,因爲儲蓄和借貸總歸是有限的。

不過,短期內,美國經濟看起來依然相當穩固。數據顯示,美國GDP增長還得益於企業庫存的增加,以及對設備、結構、知識產權等資本投資的上升,表明美國企業對美國經濟仍然很有信心。

另外,美國的通脹壓力也有所緩解,美聯儲鐘愛的核心PCE價格指數顯示,12月核心PCE物價指數同比增長2.9%,低於預期值3%及前值3.2%,同比增速創2021年3月以來新低。

與此同時,美國失業率處於近四十年來的最低水平,標普500指數連續5日創下歷史新高。

美國的住房市場也在逐漸復蘇,12月,新房銷售增長了8%。分析稱,這一增長部分得益於抵押貸款利率下降。據房地美,1月25日30年期抵押貸款利率爲6.69%,低於10月的7.8%。

經濟數據顯示,美國經濟當下的情況並不符合傳統的“軟着陸”模式,而更像是开啓了經濟“不着陸”的新局面。值得一提的是,這一切發生在美聯儲進行了一代人以來最激進的加息之後。自2022年3月以來,基准貸款利率從近乎0%提高到現在的5.25%至5.5%之間。

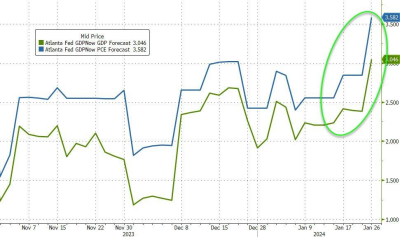

另外,亞特蘭大聯邦儲備銀行的GDPNow預測工具(經濟活動的實時指標)顯示,當前季度的增長約爲2.4%。而標普全球最新的PMI數據顯示,今年1月份的整體經濟活動速度是自去年6月以來最快的。對此,標普全球的Chris Williamson表示:

“數據顯示,今年初的經濟表現令人鼓舞,增長明顯加速,通脹壓力明顯降低。”

“數據顯示,今年初的經濟表現令人鼓舞,增長明顯加速,通脹壓力明顯降低。”

值得一提的是,在能源方面,在歐佩克持續減產以及紅海危機的背景下,根據美國AAA汽車俱樂部的數據,過去一個月美國汽油價格每加侖反而下降了約 2 美分。對此,達拉斯聯信銀行首席經濟學家Bill Adams表示:

“家庭收入增長速度超過了通脹率,美國國內能源產量激增,正在抵消中東供應中斷和地緣政治風險的影響。”

“家庭收入增長速度超過了通脹率,美國國內能源產量激增,正在抵消中東供應中斷和地緣政治風險的影響。”

這一背景下,達拉斯聯信銀行首席經濟學家Bill Adams表示:

“不相信美聯儲已准備好‘慶祝勝利’。”

“不相信美聯儲已准備好‘慶祝勝利’。”

他認爲,美聯儲在下周的政策會議上將繼續“表現出謹慎的態度”:

“美聯儲仍在關注自疫情以來價格上漲的勢頭,以及住房成本的增長。同時,美聯儲擔心工資增長可能會加劇工資-價格壓力。”

“美聯儲仍在關注自疫情以來價格上漲的勢頭,以及住房成本的增長。同時,美聯儲擔心工資增長可能會加劇工資-價格壓力。”

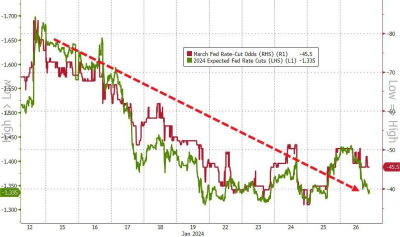

目前市場數據也與的觀點Adams的相符。數據顯示,當前市場預計3月份降息的可能性爲45%,2024年降息幅度爲133 個基點,低於一周前的85%和165個基點。

安聯貿易美洲公司的高級經濟學家Dan North表示:

“經濟一直在超越經濟學家的預測,鮑威爾今天一定在暗自竊喜,因爲他用強勁的增長和明顯受控的通脹挑战了預測。”

“經濟一直在超越經濟學家的預測,鮑威爾今天一定在暗自竊喜,因爲他用強勁的增長和明顯受控的通脹挑战了預測。”

標題:軟着陸?本周的美國數據指向“不着陸”!“降息交易”要打折了?

地址:https://www.vogueseek.com/post/47483.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 央行宣布降准!釋放一萬億

下一篇 : 美國去年12月PCE物價指數增速降幅有限