來源: 編輯:匿名 發表時間:2024-01-18 00:50:54 熱度:55

經濟長時段下行期間,如何選中那些能提供超額收益的優質牛股?

以90年代的日本爲例,在地產泡沫破裂、社會老齡化等長期宏觀利空因素壓制下,1992-2000年間仍然跑出了衆多牛股。

申萬宏源證券分析師劉雅婧等,對這9年間每一年總回報排名前20的個股(當年年末市值大於5億美元且非當年新股/次新股)進行了考察,最後發現:

1)全球化是牛股的共性,90年代牛股出海目的地涵蓋全球大多數重要經濟體,行業涵蓋“衣食住行”的方方面面。

2)日美兩國主導了90年代的科技浪潮,爲企業帶來新產品定價權,日本1990s牛股佔比總體最高的領域就是廣義科技行業。

3)盡管經濟陷入長期通縮、宏觀消費走弱,但部分主打低價的消費股仍然表現出色,不過低價策略對股價的支撐力度有限。

4)地緣關系緩和將推動相關行業受益。如日美貿易战結束後,次年日本汽車股回暖,佔據牛股榜單多數席位。

5)地產預期階段性企穩後,水泥、玻璃、金屬等地產鏈企業或受益。

1)全球化是牛股的共性,90年代牛股出海目的地涵蓋全球大多數重要經濟體,行業涵蓋“衣食住行”的方方面面。

2)日美兩國主導了90年代的科技浪潮,爲企業帶來新產品定價權,日本1990s牛股佔比總體最高的領域就是廣義科技行業。

3)盡管經濟陷入長期通縮、宏觀消費走弱,但部分主打低價的消費股仍然表現出色,不過低價策略對股價的支撐力度有限。

4)地緣關系緩和將推動相關行業受益。如日美貿易战結束後,次年日本汽車股回暖,佔據牛股榜單多數席位。

5)地產預期階段性企穩後,水泥、玻璃、金屬等地產鏈企業或受益。

分析師指出,90年代日本“走出去”企業的行業/產品/目的地的內涵都很廣闊。

從全球化的目的地來看,日本企業從1960s-1970s开始出海歐美,1970s-1980s出海“亞洲四小龍”,1990s,伴隨着中國改革开放的步伐,在這一期間在中國合資辦廠的日企也明顯增多。此外,中東和南美也能見到日本牛股的身影,如尤妮佳走進沙特阿拉伯、THK走進巴西等,可見日本企業出海目的地涵蓋全球大多數重要經濟體。

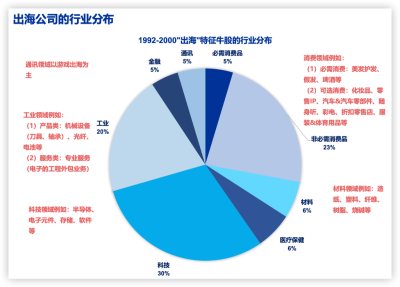

再從行業來看,分析師指出,出海牛股覆蓋“衣食住行”的方方面面,包括半導體、電子元件,精密機械、創新藥、零售、化工等科技/醫藥/消費/周期多種風格:

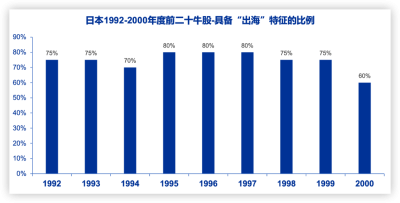

我們統計1992-2000每一年前20牛股中有“出海”特徵的企業,1992-1999這一比例均超過70%,2000年爲60%(2000年主要受到地產回暖影響)。

我們統計1992-2000每一年前20牛股中有“出海”特徵的企業,1992-1999這一比例均超過70%,2000年爲60%(2000年主要受到地產回暖影響)。

抓住科技周期,掌控新產品定價權

90年代正值信息技術革命爆發時期,日本與美國共同主導了這一輪科技浪潮。

盡管在軟件上建樹有限,但日本企業借勢技術迭代周期,成功在半導體硬件和遊戲等文化產品上穩坐產業鏈頂端。

分析師舉例稱:

日本1990s牛股佔比總體最高的領域就是廣義科技行業。科技進步帶動產業鏈上下遊,例如1994年索尼推出PlayStation後,相關產業鏈(遊戲、硬件配套)均得到發展。

日股科技新產品在多個細分子領域不斷推陳出新:電子產品(富士通1993推出全球首款21英寸全彩等離子顯示器)、電子材料(1994年DEXERIALS开始生產鋰離子可充電電池保護元件)、存儲(I-ODATA1995年推出64位圖形加速卡)、消費電子(1992年愛華隨身聽)、遊戲(1991年Sega推出《刺蝟索尼克》、1996家用遊戲系統任天堂64、CAPCOM推出《生化危機》,科樂美1998推出《勝利11人:98世界杯》等)、服務(1994年MEITEC开始電子工程外包,Plaza1999年开始在店裏提供數字照片服務)等,相關公司也均在當年/次年獲得遠超行業指數的超額回報。

日本1990s牛股佔比總體最高的領域就是廣義科技行業。科技進步帶動產業鏈上下遊,例如1994年索尼推出PlayStation後,相關產業鏈(遊戲、硬件配套)均得到發展。

日股科技新產品在多個細分子領域不斷推陳出新:電子產品(富士通1993推出全球首款21英寸全彩等離子顯示器)、電子材料(1994年DEXERIALS开始生產鋰離子可充電電池保護元件)、存儲(I-ODATA1995年推出64位圖形加速卡)、消費電子(1992年愛華隨身聽)、遊戲(1991年Sega推出《刺蝟索尼克》、1996家用遊戲系統任天堂64、CAPCOM推出《生化危機》,科樂美1998推出《勝利11人:98世界杯》等)、服務(1994年MEITEC开始電子工程外包,Plaza1999年开始在店裏提供數字照片服務)等,相關公司也均在當年/次年獲得遠超行業指數的超額回報。

另一個反直覺的觀察是,盡管日本零售銷售自1993年正式進入負增長區間,但在1993年前20個股中,零售股佔5席,廣義消費股佔12席。

分析師指出,正是從這一年开始,日本零售行業競爭格局开始逆轉,主打低價的企業搶佔了先機:

1993年,地產走弱+通貨緊縮,居民收入下滑,日本宏觀消費數據正式進入負增長區間。按照典型的自上而下邏輯,這些都是不利於消費股表現的因素。但我們看到,1993年仍有一批消費股在當年獲得了前10%分位數的回報。

我們關注到1993年日本零售行業競爭格局發生變化。受困於前文提到的宏觀消費走弱的背景,1993年日本零售行業整體开始“價格战”,包括食品、超市、服裝、百貨公司、電子產品、家居用品、餐飲等均推出了降價、折扣促銷等活動。

與此同時,重要的政策變化出現:《日本大店法》限制有所緩和,大型零售商店得以加入競爭(此前爲了防止不當競爭,會限制大型零售商營業時間、开店地址等)。例如,Shimamura島村有限公司(服飾連鎖,類似優衣庫)就在1993把在全日本开設店鋪設爲目標,並在1994年开店超300家。

1993年,地產走弱+通貨緊縮,居民收入下滑,日本宏觀消費數據正式進入負增長區間。按照典型的自上而下邏輯,這些都是不利於消費股表現的因素。但我們看到,1993年仍有一批消費股在當年獲得了前10%分位數的回報。

我們關注到1993年日本零售行業競爭格局發生變化。受困於前文提到的宏觀消費走弱的背景,1993年日本零售行業整體开始“價格战”,包括食品、超市、服裝、百貨公司、電子產品、家居用品、餐飲等均推出了降價、折扣促銷等活動。

與此同時,重要的政策變化出現:《日本大店法》限制有所緩和,大型零售商店得以加入競爭(此前爲了防止不當競爭,會限制大型零售商營業時間、开店地址等)。例如,Shimamura島村有限公司(服飾連鎖,類似優衣庫)就在1993把在全日本开設店鋪設爲目標,並在1994年开店超300家。

不過,雖然短期內主打低價的策略見效明顯,但長期來看,“以價換量”對股價的持續提振作用有限:

從股價變化來看,1993年出現在牛股榜單中的5只零售股,其中4只在1994年、1995年回報均處於後50%分位數,例外的EDIONWEST(家電量販,類似於國美電器)或受益於短暫的地產弱復蘇,仍能維持在回報前50%分位數。

從股價變化來看,1993年出現在牛股榜單中的5只零售股,其中4只在1994年、1995年回報均處於後50%分位數,例外的EDIONWEST(家電量販,類似於國美電器)或受益於短暫的地產弱復蘇,仍能維持在回報前50%分位數。

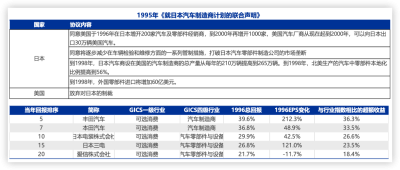

分析師觀察到,1995年中,長達十余年的日美汽車貿易战進入尾聲,次年日本汽車股隨即反彈:

1995年5月16日美國貿易代表辦公室提出單方面行動,對日本出口的豪華車徵收100%的從價關稅。日本的回應是將這一案件交給世界貿易組織的爭端解決機構。最後,在开始徵收有溯及效力的懲罰性關稅的前一天(1995年6月28日),雙方達成妥協。日本政府同意努力改善外國汽車制造商進入日本市場的機會,而美國政府則放棄關稅制裁。

盡管美國貿易代表辦公室在最終協定中設定客觀標准,但日本明確表示,這些指標不會是量化目標,美國的預期和預測對日本政府沒有任何影響。

在隨後的1996年,日本前二十牛股中汽車佔據5席,前100名佔14席,汽車行業明顯回暖(對比1994、1995年,前100家中汽車僅3家)

1995年5月16日美國貿易代表辦公室提出單方面行動,對日本出口的豪華車徵收100%的從價關稅。日本的回應是將這一案件交給世界貿易組織的爭端解決機構。最後,在开始徵收有溯及效力的懲罰性關稅的前一天(1995年6月28日),雙方達成妥協。日本政府同意努力改善外國汽車制造商進入日本市場的機會,而美國政府則放棄關稅制裁。

盡管美國貿易代表辦公室在最終協定中設定客觀標准,但日本明確表示,這些指標不會是量化目標,美國的預期和預測對日本政府沒有任何影響。

在隨後的1996年,日本前二十牛股中汽車佔據5席,前100名佔14席,汽車行業明顯回暖(對比1994、1995年,前100家中汽車僅3家)

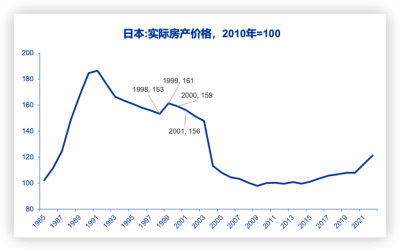

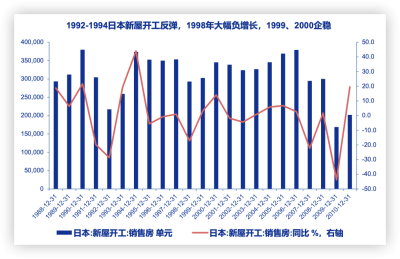

最後,分析師指出,地產宏觀表現,也會直接塑造或摧毀地產鏈上的牛股。當1999年底日本房地產價格看似“止跌”(2001年重新开始下行)之後,帶動2000年水泥、玻璃、金屬地產鏈公司上漲:

1991年日本地產泡沫破裂後,1992-1998日本房價开啓連續7年下跌,至1999年底日本實際房產價格看似“止跌”,與此同時,同時新屋开工數和居民部門槓杆率同步回暖,地產有企穩預期,2000年地產鏈公司上漲。

1991年日本地產泡沫破裂後,1992-1998日本房價开啓連續7年下跌,至1999年底日本實際房產價格看似“止跌”,與此同時,同時新屋开工數和居民部門槓杆率同步回暖,地產有企穩預期,2000年地產鏈公司上漲。

本文主要觀點來自申萬宏源劉雅婧(A0230521080001)等撰寫的研究報告《日本地產泡沫破裂後·年度牛股復盤(1992-2000)——復盤日本系列之三》,有刪節。

標題:泡沫破裂的90年代,日本大牛股都有哪些特徵?

地址:https://www.vogueseek.com/post/45299.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 蘋果10年首次全球第一!銷量取代三星