來源: 編輯:匿名 發表時間:2024-01-15 00:50:54 熱度:24

文:任澤平團隊

12月社融規模增量爲1.94萬億元,預期2.06萬億元,前值2.45萬億元。12月新增人民幣貸款1.17萬億元,預期1.19萬億元,前值1.09萬億元。12月M2同比增長9.7%,預期增10.1%,前值增10%。

1 社融回升靠政府債支撐,信貸和M2略降主因居民企業需求偏弱,全力拼經濟

2023年12月中央經濟工作會議提出,“穩中求進、以進促穩、先立後破,多出有利於穩預期、穩增長、穩就業的政策”。萬億國債的第一批資金預算2379億元已落地、重啓3500億PSL、淨投放8000億MLF,帶動社融小幅回升。

12月央行重啓PSL(抵押補充貸款),發揮“准財政+寬貨幣+寬信用”多重功能,爲保障房等三大工程建設提供中長期低成本資金。PSL兼具結構性貸款和基礎貨幣投放的功能,有利於暢通從寬貨幣到寬信用的傳導。本輪PSL累積淨投放約3500億元,未來預計至少還有1500億待落地,預計可撬動1-1.5萬億的基建投資。近日貨幣政策司司長鄒瀾表示“央行將強化逆周期和跨周期調節,從總量、結構和價格三方面發力”,降准降息預期升溫,關注1月15日MLF到期窗口期。

我們近期倡導“全力拼經濟”“拉开新一輪經濟提振計劃的序幕”“新基建”。只要我們把發展放在首要任務和第一要務,全力拼經濟,出台力度足夠大的大規模經濟刺激措施,提振民營經濟信心,活躍資本市場,促進房地產軟着陸,堅定不移的以經濟建設爲中心,中國經濟前景光明。

2 2023年12月金融數據特點:

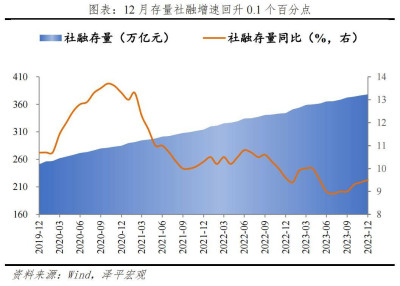

1)社融增速持續回升。12月存量社融規模378.09萬億元,同比增長9.5%,增速較上月提高0.1個百分點,連續4個月回升。新增社融同比多增6169億元,結構上主要靠政府債支撐。

2)信貸少增。12月金融機構口徑信貸余額同比增速10.6%,較上月下降0.2個百分點。結構上,企業貸款少增,其中短貸多減,中長貸少增,票據融資多增。居民貸款多增,其中短貸多增,中長貸少增。

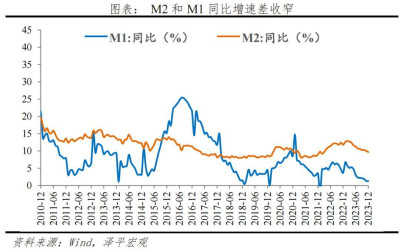

3)M2回落,M1持平,需政策加力提升企業經營活躍度。12月M2同比增速9.7%,較上月下滑0.3個百分點。M1同比增速1.3%,與上月持平。

4)回顧2023年,貨幣形勢有五大特點:一是從來源看,信貸投放是主要的貨幣派生渠道,超過八成的M2由信貸派生。二是從去向看,以個人存款爲主,存款呈定期化趨勢,單位定期存款佔比從2020年10%增加到2023年的28%。三是從節奏看,今年貨幣投放呈前快後慢趨勢,一季度佔比明顯高於季節性,一季度新增M2同比增加30.89%。四是從供需看,貨幣供給多但需求少,M2增速與社會融資規模出現背離,2023年1月到12月,這一差值均值達1.85%。五是M1和M2剪刀差走闊,指向資金活化程度降低,2023年M2與M1同比增速差值從1月的5.9%擴大到12月的8.4%。

5)展望2024年,貨幣政策穩健偏松,精准有效,強化逆周期調節。央行貨幣政策司司長鄒瀾表示“央行將強化逆周期和跨周期調節,從總量、結構和價格三方面發力”,降准降息預期升溫。

總量層面,貨幣政策保持寬松。央行將綜合運用公开市場操作、MLF、再貸款再貼現、准備金等基礎貨幣投放工具,爲穩增長政策提供適宜的貨幣環境。關注1月15日MLF到期窗口期,經濟復蘇基礎不牢固,市場降息預期較高。

結構層面,財政發力,貨幣配合。結構性貨幣工具逐步發揮“類財政”功能,關注財力無法顧及、社會資金進入意愿不足而又亟需加強資金支持的重點領域和薄弱環節。重點做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章;並通過債務重組、市場出清等多種方式,盤活被低效佔用的金融資源。

3 社融同比增速有所回升,政府債是社融最大支撐

12月存量社融規模378.09萬億元,同比增長9.5%,較上月提高0.1個百分點。新增社會融資規模1.94萬億元,較同期多增6342億元。新一輪提振拉开序幕,萬億國債增發、PSL放量支持“三大工程”,發揮基建投資穩增長的作用。但12月制造業PMI和物價指數依舊在收縮區間,中小企業信貸融資和居民信心仍待改善。年末穩增長政策加力,銀行加大信貸投放力度,助力年初“开門紅”,降准降息可期。

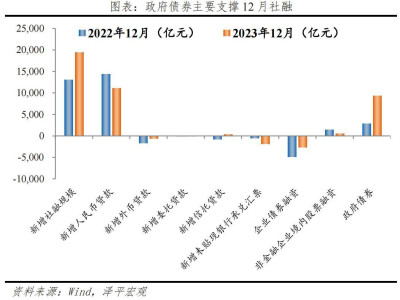

結構上,政府債是主要支撐。

1)表內信貸少增。12月社融口徑新增人民幣貸款1.1萬億元,同比少增3351億元。

2)表外融資多減。12月表外融資減少1564億元,同比多減145億元。其中,未貼現票據減少1869億元,同比多減1315億元。年末機構仍存在較高收票需求,銀行存量票據消耗加大。信托貸款增加348億元,同比多增1112億元,主因年末行業衝規模帶來翹尾效應,疊加去年同期低基數出現明顯增長。12月新增委托貸款減少43億元,同比少減58億元。

3)政府債券融資大幅多增。12月政府債券淨融資9279億元,同比多增6470億元。12月國債發行量達1.07萬億元,連續四個月超萬億元,年末持續放量。截至12月底,專項債發行進度超全年限額5.18%。隨着2024年5000億國債投入使用、PSL工具持續推進,預計年初政府債融資將繼續成爲社融的主要支撐。

4)直接融資少增,企業債融資是主要拉動項。企業債券淨融資減少2625億元,同比少減2262億元。主因2022年底債市波動造成低基數效應,但企業債淨融資整體仍爲負,12月BCI企業投資前瞻指數、利潤前瞻指數與招工前瞻指數均出現不同程度下滑,反映企業債務融資需求偏弱。12月新增股票融資508億元,同比少增935億元,嚴監管和資本市場波動節奏下IPO與再融資放緩。

4 信貸放緩,企業端靠PSL帶動,居民端中長貸偏弱

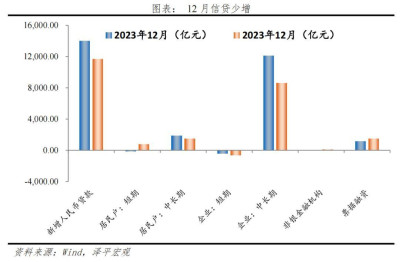

12月金融機構口徑信貸余額同比增速10.6%,較上月下降0.2個百分點。12月新增人民幣貸款1.17萬億元,同比少增2300億元。

企業貸款少增,其中短貸多減,中長貸少增,票據融資衝量不明顯。12月新增企業貸款8916億元,去年高基數下同比少增3721億元。其中票據融資1497億元,同比多增351億元,監管指導銀行貸款均衡投放,銀行票據衝量不明顯,12月末票據利率迅速上行,6M國股銀票利率從12月末快速衝高。企業短貸減少635億元,同比多減219億元;新增企業中長期貸款8612億元,同比少增3498億元。12月央行淨投放3500億PSL,PSL兼具結構性貸款和基礎貨幣投放的功能,有利於暢通從寬貨幣到寬信用的傳導,帶動企業中長期貸款增長。

居民貸款多增,其中短貸多增,中長貸少增。12月新增居民貸款2221億元,同比多增468億元。其中短期貸款增加759億元,同比多增872億元,或因旺盛的汽車消費需求帶動居民短貸多增。12月汽車銷量同比增加23.5%,新能源汽車銷量同比增加46.3%。居民中長期貸款增加1462億元,低基數下同比少增403億元。12月前30日,30大中城市商品房成交套數和面積同比分別爲-7.4%和-11.6%,降幅較上月收窄但銷售市場仍需政策進一步支持。

5 M2破10%,M1仍低迷,仍待政策加力,提振消費者和企業家信心

12月M2同比增速9.7%,較上月下降0.3個百分點。

從結構來看,1)企業存款增加3165億元,同比多增2341億元。居民存款增加19780億元,同比大幅少增9123億元。受存款利率降息以及去年高基數影響,本月居民存款少增9123億元,但整體仍在高位。

2)財政存款減少9221億元,同比少減1636億元。季末財政投放的節奏和力度加快,財政支出向企業和居民存款轉化。對比2018-2022年12月新增財政存款,本月財政存款減少9221億元,符合季節性變動。增發國債的第一批資金預算2379億已落地,主要聚焦於災後恢復重建和提升防災減災能力、高標准農田建設、氣象基礎設施建設。

3)非銀存款減少5326億元,同比少減2億元,符合非銀存款“季末減少、季初增加”的季節性特徵。季末MPA考核要求下銀行安排理財產品集中到期,並通過存款營銷策略將非銀存款轉化爲一般性存款,帶動季末非銀存款減少,實體部門存款增加。

12月M1同比增速1.3%,與上月持平。在穩增長政策支持下,M1增速結束了連續7個月的下滑態勢,但過低的M1仍反映當前實體經濟活躍度欠佳,企業部門的融資信心待提振、融資意愿待釋放。M1=M0+企業活期存款+機關團體部隊存款+農村存款。央行新增3500億PSL定向支持三大工程,批復1000億住房租賃團體購房貸款,或帶動企業活期存款增加,對未來M1增速形成支撐。

6 展望:貨幣政策穩健偏松,財政積極,注重結構

中國貨幣政策進入新範式,着重暢通貨幣傳導渠道。當前市場預期和微觀主體信心偏弱,居民超額儲蓄,企業投資意愿較低,傳統貨幣政策傳導不暢。中央金融工作會議指出“盤活被低效佔用的金融資源,提高資金使用效率”,央行行長潘功勝亦提出“盤活存量貸款、提升存量貸款使用效率、優化新增貸款投向,對支撐經濟增長同等重要”。近幾年總量型政策的使用頻率和力度逐漸降低,結構性貨幣工具逐步發揮“類財政”功能,定向支持重點領域和薄弱環節。

展望未來,貨幣政策穩健偏松,精准有效,與財政政策協同配合。中央經濟工作會議強調穩健的貨幣政策要“靈活適度、精准有效”。央行貨幣政策司司長鄒瀾表示“央行將強化逆周期和跨周期調節,從總量、結構和價格三方面發力”,降准降息預期升溫。

總量層面,貨幣政策保持寬松。央行將綜合運用公开市場操作、MLF、再貸款再貼現、准備金等基礎貨幣投放工具,爲穩增長政策提供適宜的貨幣環境。關注1月15日MLF到期窗口期,經濟復蘇基礎不牢固,市場降息預期較高。

結構層面,財政發力,貨幣配合。結構性貨幣工具逐步發揮“類財政”功能,關注財力無法顧及、社會資金進入意愿不足而又亟需加強資金支持的重點領域和薄弱環節。重點做好科技金融、綠色金融、普惠金融、養老金融、數字金融五篇大文章;並通過債務重組、市場出清等多種方式,盤活被低效佔用的金融資源。

價格層面,繼續深化利率市場化改革,促進社會綜合融資成本穩中有降。指導金融機構加快發展櫃台債券市場,既爲居民家庭提供更多投資選擇,也進一步疏通儲蓄向投資轉化的多元化渠道。

未來貨幣政策工具箱有:1)降准降息、MLF續作、加大公开逆回購操作,維持流動性合理充裕;2)發揮存款利率市場化調整機制重要作用,推動企業融資和個人信貸成本下降;3)再貸款、再貼現等結構性貨幣政策工具,加大對普惠金融、綠色發展、科技創新、基礎設施建設等國民經濟重點領域和薄弱環節的支持力度。4)應急流動性金融工具,幫助地方緩釋債務風險。5)除PSL外,用好政策性开發性金融工具和專項貸款工具等,重點發力基建項目,支持城中村、保障房、平急兩用“三大工程”建設。6)必要時央行可創設新的結構性工具提供流動性支持。

標題:信貸M2略降,降息降准可期

地址:https://www.vogueseek.com/post/44624.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。