來源: 編輯:匿名 發表時間:2024-01-03 08:50:27 熱度:23

核心觀點

央行在公开市場又大規模回籠資金之時,降准有望成爲近期大概率事件。在寬松的政策環境下,A股春季行情不但不會缺席,也會“爭分奪秒”,從2023年跨年行情的盤口看,2024年的春季攻勢,不但存在系統性機會,更存在結構性機會,與寬松政策相關性較高的高β股有望成爲資金關注的重點,與風險偏好關聯度較高的科技成長及中小市值股有望繼續成爲春季行情的主线,底部股仍將是場外資金挖掘的對象。

盤面分析

2024年第一個交易日,A股市場漲跌互現,藍籌股集體回調,權重股全天萎靡,周二大盤低开之後一路震蕩走低,煤炭、海運、環保午後走高但未能扭轉大盤整體下跌的走勢,最終以下跌0.43%報收,創業板下跌1.87%,兩市總成交量較前一交易日減少4.23%,北證50上漲2.08%,這表明場外資金缺乏流入動力,場內資金活躍度降低,市場信心受到影響,情緒較爲萎靡。

量能有所萎縮,個股活躍度重新降低,結構分化仍存,市場熱點未能持續,周二,滬深京三市有60家個股漲停,6只個股爲20%漲停板,4只個股30%漲停板,漲幅超過10%漲停板之上的個股有50家,1家個股跌停,1家個股超過10%跌停板之上,有199家個股漲幅超過5%,有75家個股跌幅超過5%。

盡管大盤未能實現2024年的“开門紅”,但“八二”現象的盤口特徵仍然宣示着开年的A股市場賺錢效應較好,周二,漲幅居前的爲煤炭、公用事業、環保、紡織服飾、鋼鐵、石油石化等,表現較弱的爲食品飲料、房地產、計算機、電子、電力設備、通信等。量能略有降低,結構分化仍存,賺錢效應降低,題材強於藍籌,小票強於大票,是2024年首個交易日的盤口特徵。

技術面分析

從技術上看,新年第一個交易日,大盤低开低走,一路震蕩走低,以最低點收盤,並呈價跌量縮的態勢,10日线反壓,價跌量縮的量價關系,加之指數偏離5日线仍較遠,技術上存在超买,短线盤中還有回調壓力,但2950點附近有望形成支撐。

分時圖技術指標顯示,15分鐘、30分鐘MACD指標空頭強化,K线組合形態爲“小平台破位”走勢,60分鐘SKD指標空頭強化,短线盤中還有回調壓力,但60分鐘MACD指標依舊是多頭態勢,也制約指數盤中回落的空間。

上證50價跌量縮,5日线支撐,10日线失守,價跌量縮的量價關系,短线盤中有回調壓力,但日线MACD指標繼續空頭強化,2283點底部平台的箱頂對指數有望形成支撐。

科創50價跌量縮,5日线支撐,10日线、20日线失守,價跌量縮的量價關系,短线盤中還有回調壓力,但日线MACD指標多頭強化,K线組合依舊處在“楔形底”的運行當中,短线盤中回落的空間有限,短线大盤再度回落後,有望走出反彈走勢。

創業板價跌量縮,30日线失守,20日线支撐,價跌量縮的量價關系,短线盤中還有回調壓力,但日线MACD指標繼續多頭強化,5日线附近有望形成支撐,短线大盤慣性回落後有技術性反彈要求。

綜合技術分析,我們認爲,由於大盤繼續處在超买態勢,技術上仍有回調要求,但2950點附近有望形成支撐,盤中慣性回落後有望走出上漲走勢,上漲的高度與量能成正比,若量能能夠重新有效釋放,則大盤有望延續反彈上行走勢;若量能不能有效釋放,則大盤在2950點上方震蕩運行。

基本面分析

2023年的最後一天,國家統計局公布了2023年12月份中採PMI指數。2023年12月的新訂單、新出口訂單較上月環比分別回落0.7個百分點及0.5個百分點,下遊的內外需不足,制約了中、上遊供給,生產指數較上月環比回落0.5百分點,導致2023年12月制造業PMI較11月環比回落0.4個百分點,制造業PMI連續三個月回落,且連續三個月處於“榮枯线”之下,水平與2023年6月的PMI值相當,處於去年的低點附近,國內制造業經營狀況低於市場預期。

從12月制造業PMI的分類指數看,原材料庫存指數比11月環比下降0.3個百分點,採購量指數較11月環比回落0.6個百分點,但主要原材料購進價格卻較11月環比回升0.8個百分點,這表明由於需求不足,訂單量減少,企業生產飽和度降低,制約了企業主動投資性補庫存動力,產成品庫存指數環比11月降低0.4個百分點,且連續回落,預示着企業持續性主動去庫存,但地緣政治因素又導致上遊企業原材料價格上漲,中遊制造業企業正面臨生產成本高、下遊需求不足的雙重壓力。

建築業商務活動指數較11月環比上升1.9個百分點,建築業景氣度有所改善,服務業商務活動指數與11月環比持平。2023年12月的非制造業PMI環比11月回升0.2個百分點,力促非制造業PMI未回落到“榮枯线”之下,非制造業PMI連續12個月處於“榮枯线”之上,意味着2023年出台的一些列穩增長政策,以及穩定房地產市場政策見成效,居民消費有所回升。

從非制造業PMI分類指數看,受建築業新訂單指數較11月回升2.0個百分點,服務業新訂單指數爲較11月回升0.1個百分點推動,2023年12月的新訂單指數較11月回升了0.3個百分點,這表明非制造業市場需求有所改善,需求的降幅繼續收窄,需求改善的空間依舊存在,尤其是居民线下消費回升是12月非制造業PMI環比回升的最大動力。

從投入品價格指數較11月下降0.2個百分點,其中建築業投入品價格指數較11月下降1.7個百分點,服務業投入品價格指數較11月回升0.1個百分點,以及銷售價格指數較11月回升1.0個百分點看,建築業投資環境與居民消費欲望之間存在着一定的錯配,居民消費領域存在漲價動力,2024年CPI較2023年回升是大概率事件。

內外需不足是供給端制造業企業經營依舊低迷的原因所在,制造業在經歷之前的一段補庫存後,重新步入去庫存周期,這是制造業PMI10月以來持續下行的原因所在,但居民消費動力重新回升,大衆消費領域的漲價潛力,讓我們看到了未來國內消費有望改善,只要經濟結構加速轉型,新經濟能夠刺激新消費,新消費將帶動國內經濟加速復蘇,制造業中上遊企業去庫存是小周期,國內經濟中長期向好前景可期。

盡管國內經濟在加速轉型,中長期上行毋容置疑,但階段內需求不足,經濟下行壓力依舊較大,立即轉向大幅回升不現實,需政策釋放刺激,2024年已至,一年之計在於春,經濟能否實現一季度“开門紅”,將在一定程度上左右着全年經濟增長狀況,一季度政策加大力度釋放,也將有利於促進全年經濟企穩回升。

我們預計,今年一季度,降准、降息的貨幣政策實施概率較大,尤其是LPR的下調,有利於刺激制造業加大投資力度,有利於刺激消費回升。2024年財政政策仍將發揮其經濟穩增長過程的“中流砥柱”作用,除去年10月24日的一萬億特別國債及赤字率由3%提升至3.8%外,今年財政赤字率仍將高於3%,加大財政投資力度還是今年穩增長政策的主要看點所在。

一年之計在於春,一日之計在於晨,國內經濟穩增長壓力依舊,政策釋放有望“只爭朝夕”,在年初資金壓力再度顯現,央行在公开市場又大規模回籠資金之時,降准有望成爲近期大概率事件。在寬松的政策環境下,A股春季行情不但不會缺席,也會“爭分奪秒”,從2023年跨年行情的盤口看,2024年的春季攻勢,不但存在系統性機會,更存在結構性機會,與寬松政策相關性較高的高β股有望成爲資金關注的重點,與風險偏好關聯度較高的科技成長及中小市值股有望繼續成爲春季行情的主线,底部股仍將是場外資金挖掘的對象。

操作策略

白酒、保險、地產、券商回調打壓上證50,新能源短线獲利回吐打壓創業板50及科創50指數,新年第一個交易日A股未能實現“开門紅”走勢,但煤炭、電力、石化及中小市值股的走強,又抑制了大盤的回調空間,大盤盤中窄幅震蕩運行,市場結構分化不大,“八二”現象的盤口特徵,宣示着开年的A股市場賺錢效應較好,這爲春季行情創造了條件。

盡管A股沒有實現2024年开年大幅上漲走勢,這與年前“三陽开泰”走勢形成的技術超买有關,我們認爲,开年未實現“开門紅”,並不意味着沒有春季攻勢,並不意味着2024年大盤不會收陽,畢竟從歷史規律看,“开門紅”與年內是否收陽及是否存在春季攻勢不具備較強的相關性,但是否具有春季攻勢,則與前一年大盤收盤的位置有關,2023年大盤低位收盤,2024年也就具備了春季攻勢所具備的技術條件。

新年第一個交易日,北上資金再度淨流出,也預示着外資流出不會因爲新年到來而改變,我們認爲,2024年的A股年线雖會陽线報收,但行情不會一帆風順,大盤走勢還會繼續跌宕起伏,把握行情的運行節奏,把握市場風格的轉換規律,把握結構行情的大致所在,就還是會在2024年獲取不錯的投資收益。操作上,關注大盤的走勢,堅定結構的方向,逢低關注券商、新能源、半導體、醫藥、電子、軍工及盤出底部的個股投資機會,回避垃圾股及股價處於高位的個股。

擇時模擬股票組合

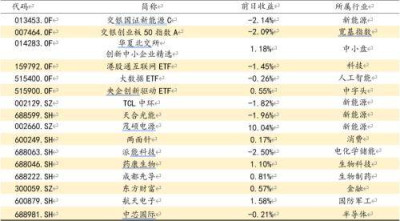

圖表1:2024模擬股票組合

來源:券商研報精選

標題:方正證券:大盤繼續處在超买態勢,技術上仍有回調要求,但2950點附近有望形成支撐

地址:https://www.vogueseek.com/post/42019.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。