來源: 編輯:匿名 發表時間:2023-12-25 16:50:35 熱度:17

市場暢想美聯儲明年开啓降息通道之際,美銀發出最響警告,小心高通脹卷土重來。

美銀研究投資委員會主席Jared Woodard最近發布一份報告稱,美銀警告,如果美聯儲在明年开始降息,可能會重新引發結構性通脹,因爲美國經濟依舊強勁,房地產等多個領域甚至不受加息影響。

比如,抵押貸款利率已經鎖定在較低水平,即使美聯儲加息,房地產市場也能夠保持強勁增長,緊張的勞動力市場、強勁的工資增長、政府支出和私人部門手中的現金儲備也可能會讓經濟保持強於預期。

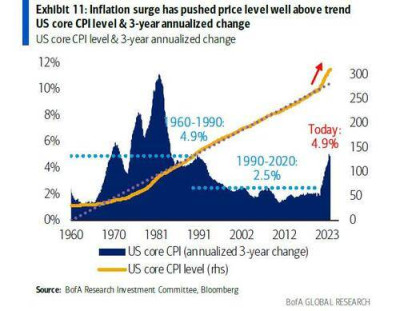

Woodard承認,美聯儲四十年來最激進的加息周期有力抑制了通脹,預計通脹壓力可能會在2024年進一步緩解,但值得注意的是,美國CPI 三年年化增長率仍爲 4.9%,這將物價水平推高至遠高於六十年以來的高位水平。

這是否意味着,通脹已經完全融入美國經濟?只有徹底的通縮才能將其推回長期趨勢?

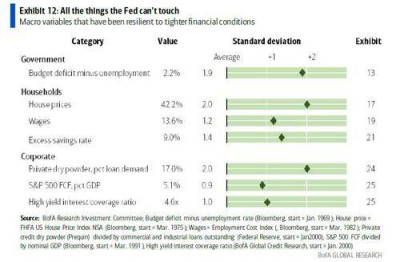

政府支出不受美聯儲影響

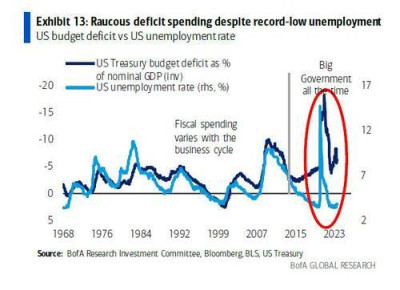

Woodard認爲,美聯儲加息並不能阻止政府增加支出。過去三年通過的大部分刺激資金尚未支出,經濟中的產能利用率已達到十年來的最高水平,而巨額政府赤字可能抵消了美聯儲加息預期帶來的大部分緊縮政策。

首先,美國聯邦政府支出已經達到令人瞠目結舌的水平,赤字絕對水平與失業率之間的差距比正常水平高出近兩個標准差,幾乎沒有正常化的跡象。

即使在有記錄以來最強勁的勞動力市場之一,國會的支出似乎就像我們正處於深度衰退中一樣。

從政治上而言,近90%的政府支出是較難壓縮的,這部分主要包括國防支出和淨利息支出。

即使在有記錄以來最強勁的勞動力市場之一,國會的支出似乎就像我們正處於深度衰退中一樣。

從政治上而言,近90%的政府支出是較難壓縮的,這部分主要包括國防支出和淨利息支出。

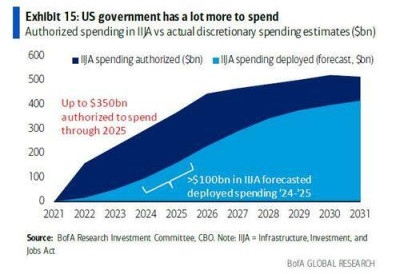

Woodard表示,目前政府手上有充足的財政資源,但能夠進行產出性支出的方式不多。《芯片法案》、《基礎設施投資與就業法案》和《急救助補充撥款》等法案授權的2萬億美元聯邦資金中,目前還有77%尚未使用。

美銀估計,如果立法沒有出現變化,考慮到已通過的立法授權撥款規模巨大,未來十年政府的實際支出還會持續增加。

明年美國赤字將從佔GDP的5.1%降至3.3%。Andrew Obin計算出,2024年現有預算授權中可能會再支出1560億美元,這可能會抵消部分財政整合的影響。

明年美國赤字將從佔GDP的5.1%降至3.3%。Andrew Obin計算出,2024年現有預算授權中可能會再支出1560億美元,這可能會抵消部分財政整合的影響。

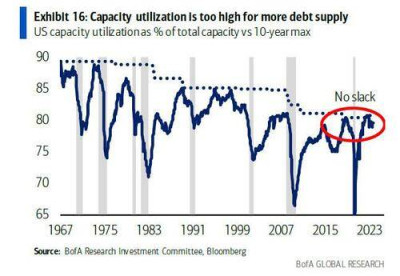

Woodard指出,當經濟有充裕的闲置產能時,高水平的政府支出是可行的,但當前美國的產能利用率已達到80%,接近十年來的最高水平,產能的緊張限制了私營市場可以吸收的產出性支出的規模,加劇了通脹的上行風險。

家庭擁有穩健的資產負債表

Woodard認爲,美聯儲加息尚未對家庭產生影響,理由是房價大幅上漲,工資仍然很高,而且消費者手頭的現金達到創紀錄水平,保持一定的彈性。

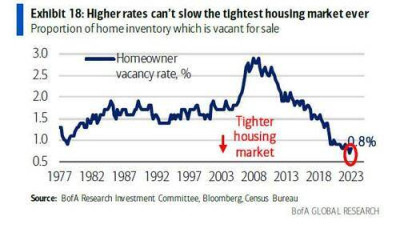

在房地產市場,過去三年,美國房價上漲超過40%,爲有記錄以來最快的速度之一,表明金融狀況仍然是寬松的。美國房主平均擁有3.74%的固定利率抵押貸款,相對免受美聯儲加息的影響。

空置率也創下歷史新低,表明當前是美國歷史上房地產市場供需最爲緊張的時期之一。美聯儲的政策不能直接影響住房存量,除非經濟增長受到硬着陸的嚴重打擊,否則房價不太可能大幅下滑。

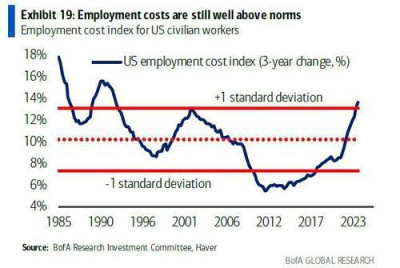

工資方面,衡量總薪酬的就業成本指數 (ECI) 自 2020 年以來上漲了13.5%,爲1992年以來的最大增速。

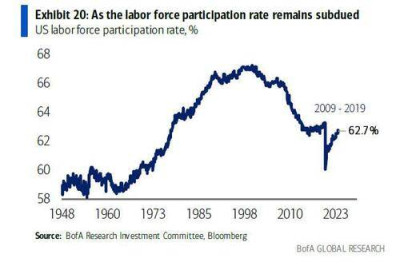

Woodard認爲,未來工資不太可能下降,因爲勞動力參與率仍遠低於過去十年的平均水平,甚至還沒有達到新冠疫情爆發前的水平。

另外,疫情三年後,刺激措施對經濟的影響仍然存在,美國消費者還在存錢,以備不時之需。

美銀估計,美國家庭仍有9500億美元的超額儲蓄,家庭儲蓄每年增長8.5%,這是近30年來從未有過的增長率。如果美國經濟實現軟着陸,那么消費者將更不需要榨光每一分存款。

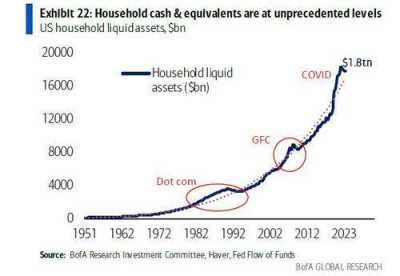

2020年,家庭流動資產暴漲了5萬億美元,目前總額達到18萬億美元這一史無前例的水平。儲蓄增加和家庭財富的提高進一步增強了消費者的抗風險能力。

私人部門現金儲備充裕,企業資產負債表依然強勁

美聯儲收緊金融環境之際,私人部門正在往相反的方向用力,成爲全球信貸市場前所未有的支柱。

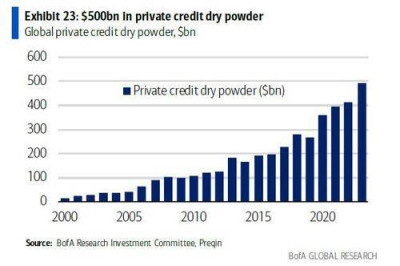

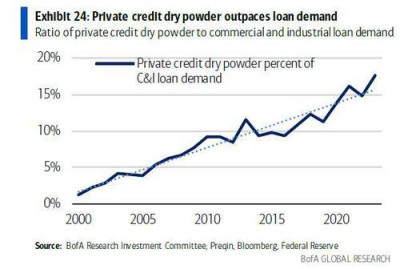

美銀數據顯示,2023年,全球私人信貸市場的現金儲備達到了近5000億美元,比2013年增長了170%。相比之下,目前商業和工業貸款需求總額爲2.8萬億美元。

由於美聯儲加息導致貸款環境收緊,現在比以往任何時候都更容易地從私人金融機構獲得貸款。

值得注意的是,美銀數據顯示,私人部門的現金儲備在2018年佔商業和工業貸款需求的10%,截至目前,該比例已經升至17%,爲有記錄以來最高水平。

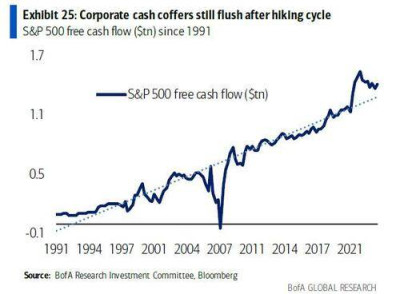

得益於強勁的私人信貸市場,標普500成分公司的自由現金流量尚未回落至疫情前的趨勢。當前標普500自由現金流量爲1.4萬億美元,比歷史趨勢預期高出1000億美元。

美銀衡量標普500成分公司自由現金流量相對於名義美國GDP比率的指標目前爲5.1%,高於歷史水平一個標准差,表明金融環境依然相對寬松。

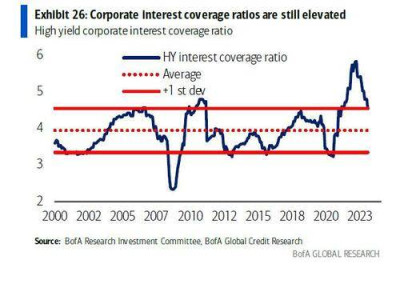

與此同時,企業現金儲備幾乎已重新回升至7萬億美元,超過了利息支出。美國高收益公司的當前利息保障比率已從疫情峰值回落,但仍高於平均水平一個標准差。

標題:提前降息,美聯儲會“重燃”通脹嗎?

地址:https://www.vogueseek.com/post/40060.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。