來源: 編輯:匿名 發表時間:2023-12-08 08:50:51 熱度:15

|

|

|

|

|

證券時報記者 張娟娟

回購是上市公司提振信心的重要手段,通過回購自家股票,在優化股權結構的同時,對穩定股價有積極意義。2023年以來,伴隨着市場下行以及回購制度的優化,上市公司掀起新一輪回購高潮。

然而因種種原因,部分公司回購承諾沒有按時完成,或者高承諾低執行。隨着監管力度加大,上市公司“忽悠式”回購也將付出代價。比如合縱科技在回購期限內未實施回購,近日已被證監會立案調查。

本文通過梳理上市公司回購現狀,對比歷年A股回購完成率,分析公司未完成回購的原因以及對二級市場的影響。

主動回購數量創新高

從2005年出台回購的基礎規範,到2013年規定了7種鼓勵回購的形式,再到2018年簡化回購實施程序,政策層面對上市公司回購給予鼓勵,並順應資本市場的發展趨勢,積極支持上市公司進行有效的市值管理和股權激勵。

今年8月中旬,證監會提出“修訂股份回購制度規則,放寬相關回購條件,支持上市公司开展股份回購”,以提高上市公司投資吸引力,更好回報投資者。

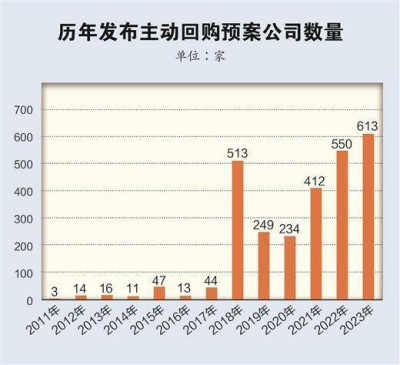

在政策的激勵下,A股回購生態逐漸向好,越來越多上市公司加入回購陣營。證券時報·數據寶以預案日(如無特別說明,下同)統計,2023年以來(截至11月30日,下同),發布回購預案(含多次回購)的公司數量接近1650家,創歷史新高。其中主動回購(包括回購目的爲市值管理、股權激勵或員工持股計劃、其他類型)的公司數量逐年遞增,2023年有613家公司發布主動回購計劃,數量創歷史新高。其中,以市值管理爲目的的回購公司數量有43家,僅次於2019年,數量爲歷史第二高。

追溯歷史發現,2013年、2015年、2018年开展回購的公司數量均創出階段性高點。從背後原因看,一方面與回購政策的優化有關;一方面與市場情緒相對低迷,更多公司通過回購提振投資者信心有關。

回購數量完成率創新高

回購完成情況反映出上市公司的回購是否“真心實意”。從回購進度來看,除了完成回購的公司以外,有些公司的回購仍在實施中,有些則處於終止、停止實施甚至爲失效的狀態。不過,也有些公司“誠意十足”,超額完成了回購計劃。

數據寶對進度爲“完成”的主動回購公司進行統計,分別計算歷年回購數量完成率(已回購數量/預案回購數量*100%)的平均值。結果顯示,2023年以來上市公司回購數量平均完成率達到109%以上,創下歷史新高。其中超額完成(完成率>100%)的公司有60余家,比如科沃斯預計回購156.53萬股,實際回購321.17萬股,實際回購超出計劃達到105.18%;金禾實業、通達股份則超額回購80%以上。

如果以回購金額(已回購金額/預案回購金額*100%)爲統計口徑,結果顯示,2023年以來上市公司回購金額平均完成率近80%,僅次於2011年,創過去12年以來新高,較上一年提升近10個百分點。從單家公司來看,華凱易佰、海信家電等回購金額完成率超過100%。需要補充的是,2015年上市公司回購金額完成率也相對較高,平均在76%以上。

上市公司的回購意愿既與政策鼓勵,也與市場行情相關。2023年和2015年的市場均經歷大幅回調,公司在股價低位時回購意愿明顯上升。

未完成回購計劃公司數量下降

縱觀A股歷史,既有公司100%完成回購計劃,也有公司未能如期完成回購預案。綜合來看,未完成回購計劃的主要分兩種類型:未如約回購(停止實施、失效、未通過)、低回購完成率。

數據寶統計,自2013年以來共計有53家上市公司未如約回購,其中“停止實施”的公司數量居多;其次是“失效”的情形,主要集中於2014年、2015年;“未通過”的公司有3家,其中2018年有2家,2019年有1家。

以“停止實施”的公司來看,2018年數量最多,達到13家;2020年以來數量大幅下降,均在2到3家,其中2023年僅有3家,分別爲科強股份、卓兆點膠及中紅醫療。

對於低完成率的回購,進度爲“完成”的主動回購公司中,以完成率(優先統計回購金額,其次回購數量)低於50%的公司來看,2018年創歷史峰值,多達160余家;2023年以來僅有6家,其中完成率低於10%的公司僅有2家,兩項指標均創下2018年以來新低。

值得一提的是,上述低完成率公司中有11家完成率爲零,意味着這些公司未开展實質性的回購,除合縱科技外,還有跨境通、福瑞股份等,這11家公司回購預案日均在2023年以前。

可以看出,在回購制度不斷完善的背景下,2023年以來無論是未如約回購還是回購完成率較低的公司數量,均大幅下降。

對於未完成回購計劃的原因,主要包括自有資金使用完畢、回購期限內股價高於回購價格上限,還有因爲回購期間涉及年報預告、業績快報等窗口期或再融資期間不得回購公司股份等。

比如中紅醫療於2023年1月30日發布回購預案,3月28日發布回購停止實施公告。卓兆點膠於2023年10月19日上市,11月13日發布回購預案,11月24日發布停止實施公告,這2家公司停止實施的原因均系公司股價觸及回購停止條件。

對於低執行的原因,有公司表示回購過高將導致其不符合交易所上市條件,或是回購期間觸及終止條件。比如北交所公司倍益康於2023年1月9日發布回購預案,5月5日公布回購完成公告,其間僅回購500股,佔預計回購股數上限的0.1%,回購金額佔預計回購金額上限的比例僅有0.08%。公司解釋稱,若按照資金總額上限回購,將導致公衆股東持股佔比低於25%,不符合北交所上市條件。

另一家公司百甲科技2023年9月15日开始回購,至11月28日結束,實際回購數量佔預計回購數量上限的比例爲2.67%,未超過方案披露的回購規模下限。對此,公司表示股票自2023年11月22日起至11月28日連續5個交易日收盤價高於公司最近一期經審計的每股淨資產,觸發了穩定股價方案終止的情形。

需要補充的是,相比上述有合理解釋的公司,諸如合縱科技這樣有“硬條件”足夠支撐回購卻未完成計劃的公司並不少見。

數據寶統計,在回購期限內(預案日至公告回購完成日),公司股價符合回購預案價格上限、公司現金及現金等價物高於預計回購金額、回購進度爲“完成”但完成率低於50%的公司有250余家,其中區間成交均價低於每股淨資產的公司有20余家,啓迪環境、東方集團均出現2次,後者2次回購金額佔預計金額比例均低於5%。回購進度爲“停止實施”的公司有40家,僅ST易購回購期限內成交均價低於每股淨資產。

“完成”回購計劃的公司中,有6家公司雖然在回購期限內股價超過回購預案價格上限,但依然100%完成回購,包括杭氧股份、星球石墨、北部灣港等。

證監會相關負責人此前表示,對“忽悠式回購”露頭就打。合縱科技“忽悠式”回購被立案調查,有助於規範上市公司回購行爲,提高市場整體公信力以及治理水平。

回購計劃支撐股價表現

回購不僅可以維護企業價值,還能增強投資者信心,因此不少公司在發布回購預案後股價普遍表現優異,然而隨着時間的推移,“真回購”才會被投資者买账。

數據寶統計,以回購目的分類看,主動回購的公司,從預案發布日至最新回購進度公告日平均上漲超13%,其中“可轉債、減少注冊資本”類型的回購表現最爲亮眼,其間平均漲幅近20%,超過“市值管理”、“實施股權激勵或員工持股計劃”類型的回購。相比之下,被動回購公司中,“股權激勵注銷”類型在回購期間內平均漲幅低於4%。從預案日至後3個交易日,回購目的爲“市值管理”的公司平均漲幅較高,“股權激勵注銷”的平均漲幅依然最低。

以回購進度(僅考慮主動回購)來看,“停止實施”和“完成”回購的公司中,股價表現最差的是“停止實施”類型,最新一次回購進度公告日(T日)平均下跌超1%,T+20日累計平均跌幅近3%。

“完成”回購公司中,完成率越低,股價表現越一般;完成率越高,股價表現越好。完成率超過100%的公司股價整體表現超越其他公司。由此可見,回購完成率越高,越容易獲得二級市場的認可。

本版導讀

標題:上市公司回購履約率創新高 提振信心穩定股價

地址:https://www.vogueseek.com/post/35814.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 上市公司回購履約率創新高,提振信心穩定股價

下一篇 : 179億元!阿裏將首次派發年度股息