來源: 編輯:匿名 發表時間:2023-11-20 16:50:10 熱度:26

作者:老古

11月16日美股盤前,阿裏巴巴發布了截至9月30日的季度財務業績。

財報顯示,阿裏巴巴7月到9月的集團收入爲2247.9億元,同比增長9%,本季度經調整EBITA(息稅前利潤)同比增長18%,歸屬於普通股東的淨利潤爲277.06億元。

以互聯網企業的成長性標准,這個增長其實不怎么樣。

就在財報發布前,馬雲減持阿裏巴巴股票套現的消息引起了廣泛關注。

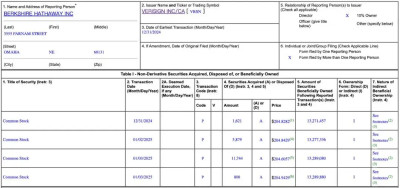

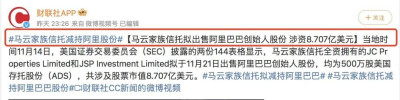

根據美國證券交易委員會(SEC)官網披露的144表格顯示,馬雲家族信托JC Properties Limited(英屬維爾京群島公司)和JSP Investment Limited(英屬維爾京群島公司)擬於11月21日分別減持500萬股阿裏巴巴創始人股份。

按照阿裏巴巴集團周三在紐交所87.07美元的收盤價計算,此次減持共涉及金額8.707億美元。

壞消息不止這兩個。

財報同步公布的,還有兩項“回撤”動作。本來計劃要分拆上市場的兩個子業務,宣布撤回,分別是雲智能集團的完全分拆不再推進、盒馬鮮生的首次公开募股計劃暫緩。

這些壞消息集中在一起,不得不讓人們問一句,阿裏巴巴倒底怎么了?

今年起,阿裏巴巴即啓動“1+6+N”史上最大規模組織變革,在這個組織變革中,如何激活旗下龐大的子業務,成爲了焦點。

阿裏巴巴給出的答案是,讓所有具備條件的業務集團和公司,都讓他們獨立融資和上市。排在最前面,最有希望的業務有三個,分別是菜鳥、阿裏巴巴雲以及盒馬生鮮。

與此同時,內部人事也出現巨大的變動。

老將回歸,而張勇則徹底出局。蔡崇信接任阿裏巴巴集團主席,吳泳銘擔任CEO,彭蕾、童文紅、王堅等一衆元老回歸,張勇則一退再退,直至離开阿裏巴巴。

這種人事決策,代表着創始人團隊對張勇這些年的管理持有徹底否定的態度。

阿裏巴巴作爲中國最爲龐大的互聯網企業,員工達到了二十多萬,旗下的子業務多達近百個,幾乎在互聯網各個領域全线出擊。

這些全线出擊,帶來的是今天阿裏巴巴已經成爲一頭笨拙的大象,大而不強,在各條战线上全部採取了防守的姿態。

之所以要分拆旗下子業務上市,是希望通過獨立上市的機制,重新構建更爲清晰的產權機制,爲管理層構建目標感更爲清晰的財務指標,打破原來各個子業務對集團總部的依賴。

龐大的集團總部,不僅沒有將子業務帶動起來,反而成爲了子業務發展的掣肘。

不管馬雲減持的目的是什么,阿裏巴巴正處於風雨飄搖之中,這是阿裏巴巴高管也不得不承認的一個現實。

將責任全部歸咎於張勇,顯然不是很公平,因爲這些子業務系統和阿裏巴巴的並購後總部驅動型發展模式,是在馬雲手上就建構起來的。

但是張勇在2021-2022年兩年時間內,就把阿裏巴巴員工數從11萬人左右擴張到了25萬人,這種往業務上堆積人手的擴張模式,的確讓阿裏巴巴的管理效率越來越低。

經過數輪裁員,現在的阿裏巴巴還有22萬人。

22萬人,創造了季度利潤 277億,看起來利潤不錯,但人均一下,人均才創造10萬的利潤,這意味着,如果給阿裏巴巴的員工一個季度發個大獎金,阿裏巴巴就得虧損了。

而拼多多一個季度的利潤是131億,員工僅有1萬出頭,人均季度創造利潤131萬,這個效率可是秒殺阿裏巴巴。

阿裏巴巴還即將失去中國互聯網第一大公司的地位,因爲字節跳動在2022年就以250億美元的利潤超過了阿裏巴巴騰訊,在今年,字節跳動的總營收超過阿裏巴巴,也已經是板上釘釘了。

張勇三年大擴張,沒有帶來業務大擴張,而是帶來了臃腫的企業架構,甚至在當下,阿裏巴巴或許都不敢狠狠地砍一刀,因爲影響太大了。

阿裏巴巴雖然還很年輕,但已經患上了大企業病,步履蹣跚了。

各家互聯網企業在全球經濟寒冬下,都在大搞減員增效,但是,阿裏巴巴的減員增效,可能要持續好幾年。

此次阿裏巴巴分拆遇阻,更關鍵的原因恐怕是投資人不看好。這兩個業務是否具備高成長性,能否讓投資人得到豐厚的回報,才是真正的問題。

阿裏巴巴最大的痛苦在於,他只是大,員工多、業務多,卻沒有一個世界級的業務。

互聯網企業,從來不是靠某一區域的業務活下去的,所有的互聯網賽道,幾乎都具備有贏者通喫的屬性。

這個贏者通喫,指的可不僅是國內市場,而是全球市場。

誰能在全球市場上拿到霸主地位,才可以喘口氣。但不幸的是,盡管阿裏巴巴早就是中國最大的電商集團,旗下有着無數成長性業務,但是,阿裏巴巴從來沒有在任何一個領域取得全球性的霸主地位。

騰訊是世界遊戲業的霸主,已經超越了索尼和微軟,並且象章魚一樣,在遊戲領域的上下遊進行了完整的布局,海外遊戲收入佔比達到三成以上,行業的王者地位不可撼動。

騰訊的微信系業務,有着天然的護城河,是任何一家互聯網企業只有仰望的存在。

字節跳動在短視頻領域,在全球寂寞到找不到對手,不管其進入任何一地,對於所有的對手都是摧毀式的打擊。

他的對手,已經成爲臉書和谷歌了。如果不考慮地緣政治因素和各國的管制,字節超過臉書成爲全球第二大的互聯網企業幾乎是一個定局。

即使是拼多多這種後起之秀,也憑借在海外高效地出擊,成功地在數十個海外地區开始站穩腳跟,向亞馬遜的地位發起了衝擊。

而阿裏巴巴的國際零售業務,業務模式還是向拼多多在學習。當年意氣風發的阿裏巴巴,在商業創新上,幾乎沒有新的建樹。

阿裏巴巴沒有自己的護城河,每一個領域,都面臨着強大的競爭對手,並且在對手的緊逼下,正在步步倒退。

阿裏巴巴最大的敗筆是自己的核心優勢業務不再高增長,但同時有無數第二梯隊的業務。

阿裏巴巴的投資人,也沒有獲得到多少良好的回報。

兩次上市,可以說都坑了無數對他寄以希望的二級市場投資人。阿裏巴巴當年在美國上市時,是全球最爲矚目的、規模最大的IPO,發行價是68美元,但今年阿裏巴巴最低股價時已經跌破了發行價,現在也僅有73美元。

相對於騰訊、拼多多爲投資人創造的價值,阿裏巴巴實在不是一個好的投資標的。

股價反應的就是投資人的預期,很不幸,現在看好阿裏巴巴未來的人越來越少。

不知道馬雲這一次減持,是否代表了他自己的不自信。

雖然從去年开始,阿裏巴巴开始了在海外市場發力,並且也取得了不錯的成績,海外電商業務營收增長很快,但相對於阿裏巴巴在國內電商的地位來說,遠遠不夠。

2023年二季度阿裏巴巴國際商業零售業務收入爲171.38億元,同比去年的107.42億元增長60%;速賣通、Lazada、Trendyol均獲得了強勁的增長,訂單總量同比增長約25%。

但在阿裏巴巴兩千多億的季度營收中,佔比依然很小。如果把這些營收放到國際上來說,和亞馬遜這樣的全球巨頭相比,那就差距更大了。

馬雲本來是中國互聯網企業中不可多得的具備全球眼光的企業家,其電商業務也是在全球最先起步,並規模發展最快最大的電商企業,但現在卻沒有在中國市場取得霸主優勢後向全球進發,不得不說,這是战略上最大的失誤。

也許阿裏巴巴开拓全球市場,有着我們想不到的困難,畢竟美國政府曾經將阿裏巴巴列入了管制名單,但是坐在國內一哥的地位上松懈了,將大量的精力用在了國內各領域的業務上,也是其海外市場發展不快的重要原因。

阿裏巴巴在業務瘋狂拓展時,還搞了一個大文娛平台,雖然有試圖抓住所有流量來源的企圖,但是將上下遊全部做透的思路,卻是一種很傳統的企業商業模式。

在互聯網行業中,你永遠不知道,打敗你的是誰。因爲每一次新的互聯網商業模式進階,總是從你想象不到的地方衝出來的,誰能想到短視頻這個賽道居然有把電商企業幹掉的可能呢?

聚焦在自己專長的領域,做透做強,做到全球第一,才是王道,才能用最爲強大的護城河來阻擊對手的競爭。

數家互聯網企業的多元化經營的結果,已經證明了這一點,騰訊把拍拍賣了,聚焦在主業,拼多多立志做全球效率最高的低價電商,也取得了長足的進步。

如果等到拼多多在全球建立霸主地位,回過頭來,阿裏巴巴在國內的電商業務也保不住的,誰的規模大,誰的效率就更高。

現在,阿裏巴巴依然是全球最優秀的互聯網企業,光是手上的現金就有五千多億,還是一家在持續盈利的優質企業。

阿裏巴巴還在電商業務上進行了全面深度的布局,這些布局是全世界電商零售企業中最爲完善的,可以說,阿裏巴巴本來就是世界電商領域一哥,徹底擊敗所有的競爭對手,其實是完全做得到的。

阿裏巴巴應該重回創業路,應該壯士斷腕,應該放棄非主營業務,甚至可以考慮把一些沒有很大希望的業務賣給競爭對手,不如此,阿裏巴巴危矣!

標題:馬雲帶崩阿裏

地址:https://www.vogueseek.com/post/32639.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 服裝人必知!夾克做工匠心,穿出你的品味!

下一篇 : 漲勢如虹!離岸人民幣大漲400點