來源: 極目新聞 發表時間:2023-06-03 16:31:27 熱度:23

原標題:外資快時尚“失寵”,國產後浪要逆襲?

雖說外資快時尚品牌在中國市場“失寵”已不是新鮮事,但最近一則消息,給外資快時尚的頹勢又加了一個注腳。

在去年關閉了位於上海的中國首店後,今年5月28日,瑞典快時尚巨頭H text-indent: 0px;">

圖源:北京商報

據第三方品牌監測數據顯示,H">不僅是H">在外資快時尚品牌“退潮”的同時,以UR等爲代表的國產同類品牌,卻正在“攻城略地”,搶佔國內年輕人市場。截至目前,UR品牌已入駐全國逾100個城市。專注快時尚服飾出口的跨境電商公司SHEIN更是呈現席卷全球之勢。

快時尚消費市場正在經歷大洗牌,背後體現了中國消費市場哪些變化?激烈的淘汰賽中,國產後浪們能逆襲嗎?

海外快時尚品牌不香了?

自2021年新疆棉事件以來,疊加疫情的影響,H">其中,位於上海淮海中路的H">在社交媒體上,僅今年5月份就有多位網友爆料稱,西安、東莞、香港多個城市H">H">閉店,調整,退出,外資快時尚服飾在國內似乎越來越舉步維艱。

今年初,ZARA關閉了位於上海南京西路的國內首店。去年一年還關閉了位於廣州、煙台、淄博等多個城市的部分門店。

GAP同樣在多個城市關停門店後,於2022年11月宣布將中國市場業務以4000萬美元出售給寶尊電商。

還有英國快時尚品牌NEWLOOK、Topshop,美國大衆時尚品牌Forever21、快時尚品牌OldNavy等,近幾年都紛紛官宣退出中國市場。

在小紅書等社交媒體上,關於快時尚的探店博文裏,“撤店清倉”已經成爲高頻詞,回憶聲不絕於耳:“每年夏天一大半衣服都是MANGO家的,要閉店只能網上买了嗎?”“最近的兩個H">很難想象,它們曾經可是許多年輕人眼中最時髦的高端品牌。

圖源:視覺中國

時間回到20年前。

2002年,西班牙品牌MANGO和日本品牌優衣庫(UNIQLO)拉开了國外快時尚品牌進入中國市場的序幕。

2006年至2007年前後,國際快時尚巨頭GAP、H">據前瞻產業研究院統計,2011年,全國服裝總銷售額同比增長了27.33%,而快時尚品牌的銷售額增長了將近50%。

以ZARA爲例,其從2011年起,連續5年保持着每年在中國市場淨开店近20家的擴張速度。H">一位在杭州從事多年服裝零售的業內人士告訴潮新聞記者,以杭州爲例,2007年ZARA第一個來杭州喫“螃蟹”。很快,各大快時尚品牌紛紛來杭“跑馬圈地”。之後的5年裏,快時尚品牌專賣店數量達到20多家,面積超過5萬平方米,比武林銀泰ABC三座加起來的營業面積總和還多。

這些快時尚品牌手握着絕對的話語權。商場、購物中心會將一樓最好的位置留給他們。“利星廣場的ZARA,從一層樓擴張到三層樓,生意最好那幾年,據說銷售額排在全球前幾位呢。”

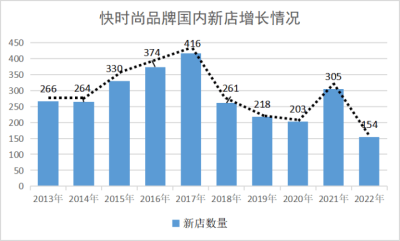

潮新聞根據前瞻產業研究院、贏商大數據等整理

潮新聞記者根據公开資料不完全統計,到2017年各大快時尚品牌國內新增門店416家,達到頂峰。此後各品牌的擴張之路逐漸放緩,2018年新增門店同比下降37.3%。

“可以說,2018年是個分水嶺,快時尚品牌結束了10年黃金時代,進入新的階段。”業內觀察人士馬崗接受潮新聞記者採訪時表示。

風光不再的快時尚,越來越不好做。今年年初,杭州延安路上,具有首店意義的ZARAGDA店已關張,到了3月,西湖邊的H">快時尚品牌曾經在中國市場的“獨特優勢”,正在時代的變化中逐漸喪失甚至消亡。

是誰打敗了外資快時尚?

“ZARA是我买的第一件大牌。”在杭州工作的85後姑娘楊揚告訴潮新聞記者,10多年前她上大學的時候,ZARA在當時學生的心目中是極高檔、極時髦的品牌。

“快時尚”一詞源自20世紀的歐洲,被稱之爲“FastFashion”,而美國把它叫作“SpeedtoMaket”,是“快速、時尚”的簡易說法,通常形容服飾企業對秀場的時尚設計快速反應後制成的緊跟潮流的產品。其上貨時間快、低價款多、緊跟潮流的特點,極大地激發了消費者的興趣。

可就在最近這幾年,快時尚行業的風向變了。

如楊揚一樣曾經的擁躉也已很少走進這些品牌店,更別提更年輕的“Z世代”。

“相同價位的衣服,ZARA、H">另外,不少快時尚品牌常常被爆出的“借鑑”甚至“抄襲”大牌設計的做法,也讓她有些反感。

而業內對於外資快時尚失去年輕人“寵愛”,並不驚訝。

“中國服裝消費市場已經從大衆時代進入品質多元化消費新時代,正呈現出新的消費特徵。”

紡織鞋服行業品牌管理專家、上海良棲品牌管理有限公司創始人程偉雄接受潮新聞記者採訪時分析,快時尚在中國爆發的節點,集中在2006年到2010年之間。

當時吸引的主要人群是時尚品味尚未建立的80後。如今這一代人從青年步入壯年,消費習慣已產生極大變化,會更注重“品質”“耐穿”。而如今90後、00後年輕人也不再以穿國際品牌爲追求,更看重“原創”“個性”“國潮”這些元素。

“從內因來講,很多歐美品牌沒有跟上消費者需求的變化,也沒有和一些本土品牌進行區隔,僅僅只是一個國際品牌的符號而已,假以時日被本土用戶群體拋棄也很正常。”程偉雄判斷。

從外因看,中國本土快時尚品牌強勢崛起,對外資品牌也是很大衝擊。

在程偉雄看來,近兩年來,隨着本土品牌向一二线市場發展,在渠道、產品創新層面投入的加大,本土品牌與外資品牌的競爭力增強,使得外資品牌市場份額受到一定的壓縮。

相比一些外資品牌,中國本土快時尚品牌更懂中國市場,更了解消費者的需求,而且在更新迭代速度方面甚至遠快於國際品牌。

“中國本土快時尚品牌在推新、生產等層面的快,可以說在整個行業內已經做到極致,甚至憑借着這種快,本土快時尚品牌已經走向歐美等國際市場。”程偉雄認爲,快時尚品牌的本質,就是以快速迭代產品,形成潮流風尚,一旦缺失了“快”,就難以持久保持品牌生命力。

圖源:視覺中國

本土品牌能憑“柔性供應鏈”逆襲嗎?

不過,外資快時尚品牌“退潮”,並不意味着快時尚沒有市場。

艾媒咨詢在《2022-2023年中國服飾行業發展與消費趨勢》報告中提到,預計到2025年,中國限額以上單位服裝類商品零售額將達11071.8億元。

面對依然巨大的消費市場和新一輪洗牌,一批國產快時尚品牌,如UR、熱風、MJstyle、MO">據《“2022天貓淘寶6·18預售”服裝品牌排行榜》顯示,創立於廣東的本土快時尚品牌UR,成功擠掉優衣庫奪下榜首。另一本土快時尚品牌MO">業內人士認爲,國內電商環境催化下之,本土柔性供應鏈的成長與發展,是本土快時尚品牌崛起的優勢之一。

“柔性供應鏈”就是供應鏈對於市場需求變化的快速適應能力。

“快時尚嘛,主打的就是一個快。”在浙江義烏從事服裝代工生產的張女士告訴潮新聞記者,傳統服裝企業定款式,一年四個季度,每個季度和經銷商开一次訂貨會就可以了。但到了快時尚這裏,能夠做到以月,甚至以14天爲單位來更新款式,以款多量少的方式快速迭代。

然而,如今快速反應的供應鏈早已不是外資快時尚品牌的獨家優勢。

馬崗接受潮新聞記者採訪時分析,國產品牌的供應鏈優勢正慢慢凸顯,甚至更快,更時尚。

正是靠着互聯網技術+敏銳的供應鏈優勢,SHEIN打入了海外市場。

根據中泰證券的研報顯示,SHEIN的供應鏈分散在上千家中國的制衣工廠中,這些中小型的制衣工廠可以接受500件以下的小訂單,快速生產出符合市場需求的“小單快返”模式,能將新品上架周期壓縮到7天。而以“快”著稱的ZARA最少也需要兩周的時間。

另外,本土品牌在電子商務、數字化營銷、直播帶貨、社區營銷、網紅營銷等方面,也有一定優勢。

“無論是供應鏈創新,還是產品和營銷創新,都是本土企業在市場大風大浪搏殺中,總結提煉出來的。”馬崗判斷,這些原發的創造優勢,未來還會繼續擴大,成爲企業的核心競爭力。

圖源:視覺中國

那么,對快時尚品牌來說,大洗牌中下一輪的機遇在哪裏?

馬崗告訴潮新聞記者,快時尚,本身營銷的是西方潮流文化,當西方文化不是主流時,泊來品快時尚也沒有了前景。因此,大機會在於文化層面的創新,小機會則在於在小周期內找到時尚關注點,並擁有供應鏈和營銷網絡搶到市場。

隨着快時尚主力消費群體Z世代將更多注意力轉向本土品牌,像UR、SHEIN這樣有着中國供應鏈背景的快時尚品牌,發展仍有多樣可能性。

但馬崗也表示,本土品牌相比國際品牌,在產品設計、品牌營銷、渠道建設等方面,依然有不小差距。從快到質,仍需修煉基本功。

程偉雄更直言不諱。在他看來,中國極致供應鏈說透了還是極致成本導向的低端、無技術門檻的產業鏈,缺少真正的創新。“快時尚,不能成爲單純的快餐文化,還需要思考品牌、產品、渠道、消費者之間的關系,遵循市場特色,做些品牌與產品的堅持,強化自身差異化的競爭能力。”

或許,這是中國快時尚“後浪”們需要努力的方向。

而對於歐美老牌來說,意識到“快”的優勢不再,他們正在嘗試“慢下來”,紛紛开啓了孵化中高端品牌的布局。

2022年,MANGO在海外新开了119家實體店,且將在2023年重返美國市場,推出面向高端消費群體的策略。H">一場“後快時尚時代”的競爭似乎正在來臨。誰能最終勝出?市場將會給出答案。

“轉載請注明出處”

(來源:潮新聞)

標題:外資快時尚“失寵”,國產後浪要逆襲?

地址:https://www.vogueseek.com/post/263.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : “酸溜溜”的牛仔短褲搭配貴婦上衣,張庭女神實力裝美!

下一篇 : 2023時尚新款性感露背鏈條顯瘦掛脖吊帶上衣