來源: 編輯:匿名 發表時間:2023-10-08 00:50:49 熱度:53

來源:國泰君安

導讀

9月新增非農就業大幅超預期,強勁的就業數據打斷了勞動力市場降溫的趨勢。經濟預期上修、期限溢價擡升、中性利率擡升以及由此引發的債市恐慌,是近期美債收益率快速飆升的主要驅動因素,後續仍需警惕利率快速飆升對經濟和金融的負反饋。

摘要

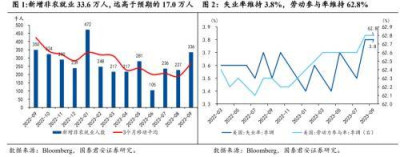

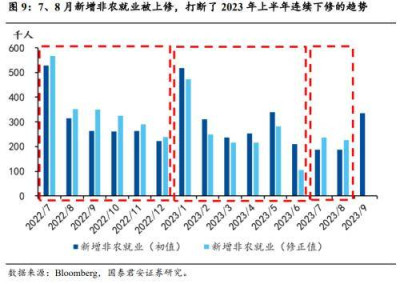

1. 美國9月新增非農就業大幅超出市場預期,前兩個月數據被上修,打斷了勞動力市場降溫的趨勢。9月新增非農就業33.6萬人,遠超市場預期的17萬,近三個月新增非農就業升至26.6萬人,打破了下降趨勢。同時將7、8月新增就業人數累計上修約11.9萬人,打破了2023年上半年新增非農就業被連續下修的趨勢。基於家庭部門調查的數據略顯疲軟,失業率仍維持在3.8%,高於市場預期的3.7%,勞動參與率維持在62.8%,與市場預期持平。

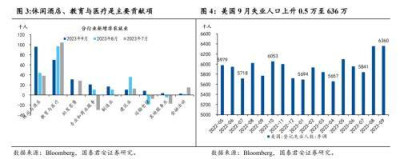

2. 分行業來看,服務業仍是新增就業的主要來源,其中休闲酒店新增就業人數由上月的4.4萬人,大幅提升至9月的9.6萬人,是新增就業的最主要來源。教育醫療新增就業雖然有所下降,但仍然是第二大新增來源。其他行業,除建築業外,其他行業新增就業人數均有所增加。

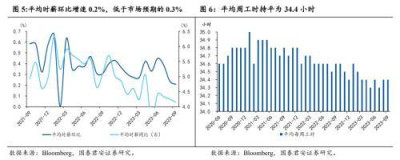

3. 時薪環比增速0.2%,低於市場預期的0.3%,平均周工時與前期持平。9月時薪環比增速0.21%,市場預期0.3%,爲2022年3月以來最低值。平均周工時持平於前期爲34.4小時,與疫情前基本持平。

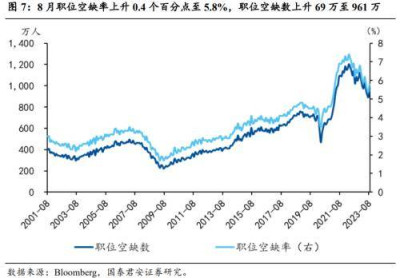

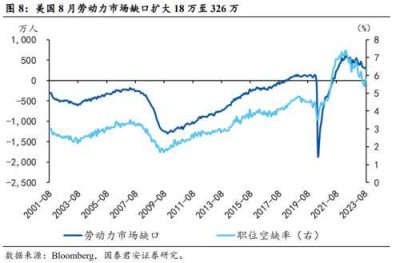

4. 8月職位空缺數明顯上升,勞動力市場缺口再次擴大。8月職位空缺率上升0.4個百分點至5.8%,職位空缺數上升69萬至961萬,大幅超出市場預期。8月勞動力市場缺口擴大18萬至326萬。

5. 罷工並未對9月就業數據產生明顯影響,但可能會影響10月就業數據。非農就業的調查期爲每月的包含12號的當周,而汽車工人聯合會(UAM)是從9月15日(周五)开始,根據BLS統計規則,這部分罷工人員仍會被統計爲就業人員。但若罷工在10月9日至13日(調查期)仍未結束,則會對10月非農就業數據產生負面影響。

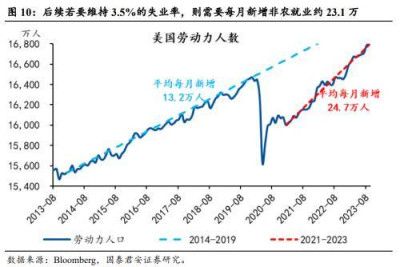

6. 每月至少約23萬新增非農就業,是失業率保持穩定的條件。疫後,由於勞動力供給快速修復(移民增加、女性勞動參與率提升等),平均每月新增勞動力約24.7萬人(疫情前約爲13.2萬/月),因此若要維持3.5%的失業率,則需要平均每月新增就業約23.1萬人(23.1=每月新增勞動力*(1-失業率)*非農就業佔總就業比重=24.7*96.5%*97%)(疫情前約爲12.3萬/月),若要維持4.0%的失業率,則需要平均每月新增非農就業約23.0萬人。

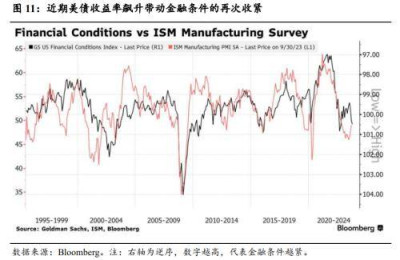

7. 警惕高利率對經濟和金融的負反饋。經濟預期上修、期限溢價擡升(財政部發債增加、經濟和通脹不確定性上升等)、中性利率擡升(AI、日本央行YCC調整、部分國家減持等)以及由此引發的債市恐慌(抑制價值投資者逢低布局和邊際投資者入場),是近期美債收益率快速飆升的主要驅動因素。強勁的經濟數據會造成利率的進一步上升,但利率飆升反過來也會打壓資產價格,帶來金融條件的收緊,從而抑制經濟,形成負向反饋。此外,利率的快速飆升,在短期內也增大了金融系統的脆弱性,“金融風險總在意想不到的時間,以意想不到的方式爆發”。需要警惕利率快速飆升對經濟和金融的負反饋。

風險提示:通脹粘性超預期,系統性金融風險爆發。

來源:券商研報精選

標題:國泰君安點評美國9月非農就業數據:勞動力市場降溫趨勢被打斷

地址:https://www.vogueseek.com/post/23730.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。