來源: 編輯:匿名 發表時間:2023-08-12 16:50:50 熱度:68

英美數據令市場更擔心主要央行會將高利率保持更久,歐美股市和債市受創,國債收益率攀升。

周五公布的英國二季度GDP環比增長0.2%,而經濟學家預期在一季度小幅增長0.1%後回落至零增長。此後美國公布,因服務業價格上漲推動,美國7月PPI同比增速超預期上修70個基點至0.8%,剔除波動較大的食品和能源的指標核心PPI 7月同比增速未如預期放緩,反而略有加快至2.4%,PPI與核心PPI環比增速均略高於預期。

英國GDP給英國央行加息提供更大余地,英債收益率一日升超10個基點,歐股全线回落。美國PPI體現高通脹黏性,增加美聯儲未來加息可能。數據公布後,美元指數抹平跌幅跳漲,美國國債價格跳水、收益率拉升,基准十年期和對利率更敏感的兩年期美債收益率均刷新一周高位;美股低开。

早盤密歇根大學公布調查顯示,8月美國消費者的未來一年通脹預期初值意外未較7月預期升高至3.5%,反而略有下降至3.4%,未來五到十年通脹預期初值未如預期持平7月,略有回落至2.9%。數據公布後,美債收益率短线回落,美股跌幅收窄,道指轉漲,美元指數一度回吐多數漲幅。

國債收益率上行之際,對利率敏感的科技股在歐美股市領跌。美股交易相對清淡,藍籌科技股施壓大盤下行,得到原油反彈支持的能源股領漲。評論稱,周五的經濟數據喜憂參半,對投資者的美聯儲動向預期幾乎毫無影響,市場仍押注聯儲9月將暫停加息,不會宣布抗通脹大功告成。

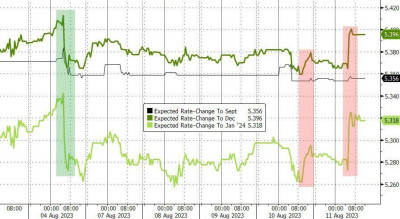

因連續兩日收益率盤中拉升,本周美債價格普跌,長短期美債收益率齊升。本周通脹這個主題對市場的影響超過了軟着陸。雖然周五市場對美聯儲9月的行動預期總體不變,但周五市場對今年12月和明年1月加息的預期有所升溫,抹平了上周五非農就業報告公布後的這些預期回落的鴿派反應。

市場對9月美聯儲對利率變動預期大致不變,對12月和明年1月的利率預期周五回升

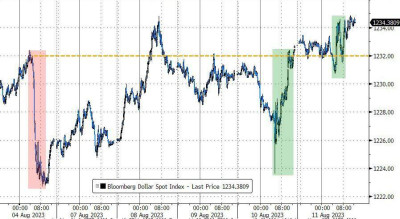

美元指數在通脹預期公布後的回落未能持續,很快恢復漲勢,刷新一個月來高位。PPI公布後,非美貨幣盤中齊跌。隨着美元走強,離岸人民幣一個月來首次盤中失守7.26,日元兌美元一度觸及去年日本政府幹預匯市、拋售美元支撐日元的門檻145.00。

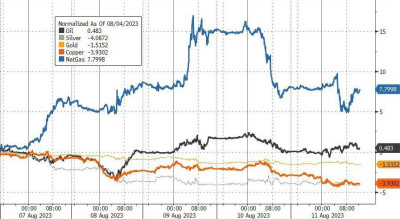

大宗商品表現各異。PPI公布後,隨着美元轉漲,黃金盤中迅速轉跌,雖然美國消費者預期公布後曾轉漲,但未能保住漲勢,繼續下探兩周低谷,本周延續7月下旬以來跌勢;經濟風向標“銅博士”等多種基本金屬周五和全周集體下跌,倫鎳一周多來跌跌不休,體現市場對亞洲金屬消費大國進口等數據的關注。

國際能源署(IEA)周五估算,6月全球石油需求達創紀錄的1.03億桶/日,本月需求可能又是高峰,認爲沙特和俄羅斯的削減供應爲今年剩余時間庫存大幅下降奠定基礎,庫存喫緊可能推升油價。國際原油盤中有驚無險反彈,勢將連續七周累漲。歐洲天然氣繼續回落,但因周三澳大利亞部分LNG工廠工人罷工的擔憂而氣價飆漲,全周仍大幅累漲。

道指跌超百點後轉漲 納指七個月來首次兩周連跌 芯片股四連跌 英偉達創11個月最大周跌 中概回落

三大美國股指集體低开。盤初刷新日低時,道瓊斯工業平均指數跌超116點、跌超0.3%,標普500指數跌近0.6%,納斯達克綜合指數跌0.9%。此後道指持續反彈,密歇根大學消費者通脹預期公布後迅速轉漲,早盤漲幅曾擴大到100點以上、漲超0.3%。

道指轉漲後,標普早盤和午盤都曾短线轉漲,納指跌幅一度不足0.2%,後跌幅再度擴大,早盤尾聲又刷新日低時跌超0.9%。最終,三大指數僅道指收漲。標普和納指在周四止住兩連跌後回落,道指連漲兩日、最近八個交易日內第三日收漲。

標普收跌0.11%,報4464.05點,刷新周三所創的7月11日以來低位。納指收跌0.68%,報13644.85點,刷新6月29日以來低位。道指收漲105.25點,漲幅0.3%,報35281.40點。

價值股爲主的小盤股指羅素2000收漲0.13%,暫別連跌三日刷新的7月11日以來低位。科技股爲重的納斯達克100指數收跌0.67%,在周四止住兩連跌後,回落到6月29日以來低位。

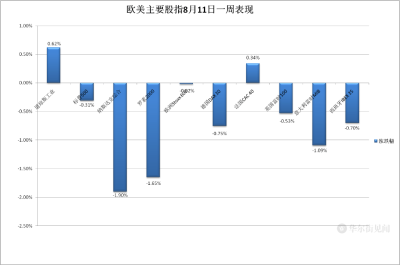

本周主要美股指大多繼續累跌,跌幅大多不及上周,因惠譽降級和美國財政部公布大舉發債,上周出現“黑色星期三”。上周跌近2.3%的標普累跌0.31%,上周跌近2.9%的納指累跌1.9%,上周跌約3%的納斯達克100累跌1.62%,上周跌超1.2%的羅素2000累跌1.65%,均連續兩周累跌。納指自去年12月以來首次兩周連跌。而道指累漲0.62%,抹平上周過半跌幅,最近五周內第四周累漲。

上周五美國非農就業報告公布後到本周五期間,主要美股指走勢

標普500各大板塊中,周五只有四個收跌,芯片股所在的IT跌近0.9%領跌,Meta所在的通信服務跌近0.5%,特斯拉所在的非必需消費品跌近0.3%,材料也跌近0.3%。七個收漲的板塊中,能源漲近1.6%,遙遙領先其他板塊,醫療漲近0.6%,公用事業漲0.5%,剩余板塊漲不到0.3%。

本周也只有四個板塊累跌,IT跌近2.9%,材料和非必需消費品跌約1%,金融微跌。能源漲超3.5%領漲,醫療漲超2%,其他板塊漲不到0.9%。

龍頭科技股多數下跌。周四止住四連跌的特斯拉收跌1.1%,刷新周三所創的6月26日以來收盤低位,在意外公布CFO離職、CEO馬斯克接班人懸念又起後,本周僅周四一日收漲,全周跌約4.4%,連跌兩周且每周都跌超4%。

FAANMG六大科技股大多回落,周四反彈的奈飛收跌近2%,回到7月27日以來低位;Facebook母公司Meta收跌超1.3%,刷新周三所創的7月26日以來低位;周四小幅反彈的微軟收跌0.6%,回落到5月24日以來低位;周四小幅反彈的谷歌母公司Alphabet收跌0.1%,开始靠近上周五所創的7月25日以來低位;周四止住三連跌的亞馬遜收跌0.1%,而周四獨跌的蘋果微幅收漲。仍接近周四刷新的6月7日以來低位;盤中小幅轉漲。

這六大科技股中,本周只有Alphabet累漲,漲超1%,Meta跌近3%,蘋果、微軟、奈飛跌超2%,亞馬遜跌0.8%。

芯片股總體連跌四日,且連續四日跑輸大盤。費城半導體指數和半導體行業ETF SOXX分別收跌約2.3%和2.4%,本周分別跌約5%和5.1%。個股中,收盤時英偉達跌超3.6%,連跌四日至6月29日以來低位,本周累跌近8.6%,創去年9月2日一周以來最大周跌幅;納微半導體跌超6%,拉姆研究跌超5%,Teradyne跌超4%,Entegris、恩智浦、科磊、安森美、MPWR、邁威爾科技跌超3%,美光科技、博通跌超1%,高通跌近0.9%,而英特爾則漲超0.6%,Azenta漲超0.8%。

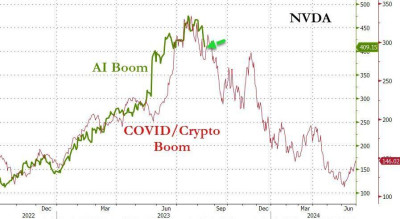

美股AI標杆英偉達本周跌超8%,創去年9月以來最大周跌,凸顯AI熱潮“退燒”

周四總體反彈的熱門中概股回落,跑輸大盤。納斯達克金龍中國指數(HXC)盤中跌超4%,收跌約3.7%,本周累跌約6.2%。個股中,收盤時京東、B站、理想汽車跌超5%,百度跌超4%,網易跌近4%,周四發布亮眼財報後大漲近5%的阿裏巴巴跌超3%,拼多多也跌超3%,騰訊粉單和小鵬汽車跌近3%,蔚來汽車跌超2%。

波動較大的個股中,在周三因警告嚴重懷疑能否繼續經營,不排除破產或債務重組而跌超38%後,共享辦公巨頭WeWork(WE)連續第二日大漲,在周四收漲逾43%後,周五收漲10.4%,但本周還累跌超9%。

此外,在周四宣布達成收購範思哲和Michael Kors母公司Capri協議當天跌近16%後,Coach母公司Tapestry(TPR)收漲1.3%,周四收漲近56%的Capri(CPRI)收跌1.4%;周四回落0.9%的禮來(LLY)收漲逾1.3%,繼周二和周三後本周第三日創收盤歷史新高,本周累漲17.5%,主要源於該司周二公布減肥神藥替爾泊肽二季度銷售放量激增後,當天大漲近15%。

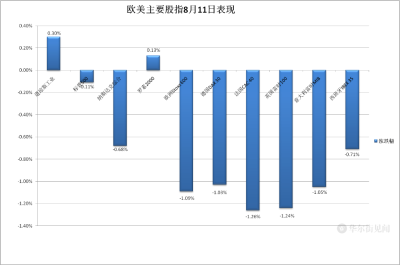

歐股方面,英國GDP和美國PPI加劇市場的央行長期高利率擔憂,連漲兩日的泛歐股指和主要歐洲國家股指均回落。歐洲斯托克600指數跌落周四刷新的7月31日以來高位,自惠譽意外下調美國評級釀成的“黑色星期三”8月2日以來首次一日跌超1%。

斯托克600各板塊中,對利率敏感的科技和房產分別跌2.1%和2.08%領跌,汽車、奢侈品巨頭所在的個人與家庭用品、礦業股所在的基礎資源、零售、化工、工業都跌超1%。個股中,在表示無需瑞士政府爲支持其收購瑞信而提供的虧損擔保後,瑞士最大銀行瑞銀大漲4.7%;周四歐股上行的一大推手——奢侈品巨頭盤中轉跌,歐洲最高市值上市公司LVMH及其對手歷峰分別收跌1.7%和2.8%。

因周五大幅回落,本周斯托克600指數累計微幅下跌,在連漲三周後連跌兩周,但跌幅遠不及“黑色星期三”所在的上周,上周跌超2%。本周各國股指大多累跌,領跌的意大利股指跌超1%,和德英西股均在連漲三周後連跌兩周,而法股反彈,最近五周內第四周累漲。周二因國內政府擬徵銀行暴利稅而跌超7%的意大利銀行指數本周跌超2%。

本周多數板塊累跌,基礎資源跌超4%領跌,體現市場對亞洲經濟數據的關注,而醫療板塊全周漲3.5%,受益於丹麥藥企諾和諾德一周漲近17%,因旗下熱門減肥藥Wegovy有望新增適應症,諾和諾德周二一日就漲超17%;上周獨漲的油氣板塊本周繼續累漲,漲近0.7%,不及上周的近1.1%。

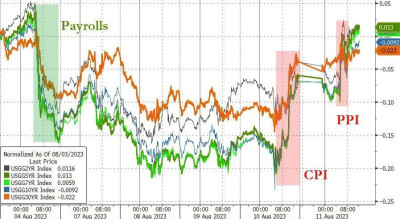

英債收益率升超10個基點 PPI公布後美債收益率拉升 十年與兩年期收益率創一周新高

歐洲國債價格齊跌,英債價格在各國國債中領跌,英債收益率普遍升幅超過10個基點。到債市尾盤,英國10年期基准國債收益率收報4.52%,日內升16個基點;2年期英債收益率收報4.99%,日內升13個基點;基准10年期德國國債收益率收報2.62%,日內升10個基點;2年期德債收益率收報3.03%,日內升9個基點。

本周歐債齊跌,短債收益率反彈,中長債收益率繼續攀升。10年期英債收益率累計升約15個基點,上周降約7個基點的2年期英債收益率累計升約14個基點;10年期德債收益率累計升約6個基點,和同期英債收益率均連升三周,上周降約4個基點的2年期德債收益率累計升約3個基點。

美國10年期基准國債收益率在美國PPI公布前曾下破4.08%刷新日低,PPI公布後拉升,迅速站穩4.10%上方,美股盤初曾接近4.17%,密歇根大學消費者通脹預期公布後,收益率回吐多數升幅,後又重回升勢,午盤曾升破4.20%,日內升近10個基點,刷新8月4日上周五以來高位,到債市尾盤時約爲4.15%,日內升超4個基點,本周累計升約12個基點,連升三周。

對利率前景更敏感的2年期美債收益率在PPI公布前曾下破4.80%刷新日低,PPI公布後迅速上測4.89%,美股开盤後站上4.90%,盤初曾逼近4.91%,刷新8月4日以來高位,日內升近7個基點,消費者通脹預期公布後曾下破4.87%,後很快回到4.88%上方,到債市尾盤時約爲4.89%,日內升近5個基點,本周累計升約13個基點,抹平上周回落11個基點的降幅,最近五周內第二周攀升。

各期限美債收益率大致回升到上周五美國非農就業報告公布前的水平 PPI公布後美元指數跳漲 創五周新高 離岸 人民幣失守7.26 日元曾觸及去年日本幹預門檻

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在亞市早盤、歐股盤前和盤中均曾轉跌,美國PPI發布前曾接近102.40刷新日低,日內跌0.1%,PPI發布後迅速轉漲美股早盤漲破102.80,日內漲約0.3%,美國消費者通脹預期公布後回落,一度幾乎回吐所有漲幅,後漲幅又擴大,美股午盤曾漲破102.90,刷新上周四所創的7月7日以來高位,日內漲近0.4%。

到周五美股收盤時,美元指數處於102.80,日內漲超0.3%,本周累漲約0.8%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲超0.1%,繼續刷新7月6日以來高位,本周累漲近0.7%,和美元指數均連漲兩日、連漲四周。

美元指數在本周四CPI公布後曾下跌,但當天美債標售慘淡後強勁反彈,周五PPI又激發了买盤,抹平上周五非農就業報告公布後的跌幅

非美貨幣中,日元走軟持續、兌美元連跌五日,美元兌日元在美國PPI公布後很快轉漲,美股午盤曾觸及去年9月日本政府幹預匯市的門檻145.00,日內漲近0.2%,美股收盤時略低於145.00,而歐元兌日元在歐股盤前曾再度漲破159.20,連續兩日創2008年來新高,歐股盤中轉跌後未再轉漲;歐元兌美元和英鎊兌美元都在美國PPI公布後轉跌,不過英鎊在美股早盤轉漲,美股收盤時英鎊略低於1.2700,日內漲近0.2%,並未靠近上周四接近1.2620所創的6月末以來低位,歐元處於1.0950下方,和上周四靠近1.0910刷新的7月7日以來低位仍有距離。

離岸人民幣(CNH)兌美元亞市早盤刷新日高至7.2340,歐股盤前轉跌後保持跌勢,美國PPI公布後、美股盤前就自7月7日以來首次失守7.26,午盤曾跌至7.2634,繼續刷新7月7日以來盤中低位,日內跌207點。北京時間8月12日4點59分,離岸人民幣兌美元報7.2601元,較周四紐約尾盤跌174點,連跌兩日、最近六個交易日內第五日下跌,本周累跌722點,連跌兩周。

比特幣(BTC)在美股早盤漲破2.95萬美元刷新日高,後很快轉跌,午盤曾跌破2.93萬美元刷新日低,較日高回落約300美元、跌約1%,美股收盤時略高於2.94萬美元,最近24小時跌0.2%左右,最近七日漲超1%。

原油反彈 連漲七周創一年半最長連漲 歐洲天然氣兩日回落 本周仍漲超20%

國際原油期貨周五盤中不止一次轉跌,歐市盤初刷新日低時,美國WTI原油跌至82.23美元,日內跌約0.7%,布倫特原油跌至85.84美元,跌超0.6%,美股早盤徹底擺脫跌勢。午盤刷新日高時,美油漲至83.81美元,日內漲約1.2%,布油漲至87.35美元,日內漲近1.1%。

最終,周四止步兩連陽的原油反彈。WTI 9月原油期貨收漲0.45%,報83.19美元/桶,开始靠近周三漲破84美元所創的去年11月16日以來高位;布倫特10月原油期貨收漲0.47%,報86.81美元/桶,還未逼近周三漲破87.5美元刷新的1月23日以來收盤高位。

本周,美油累漲0.45%,布油累漲0.66%,均連漲七周,創去年初以來最長連漲周,漲幅均不及前幾周,在上周漲超2%以前,原油有兩周都每周漲超4%。

周三盤中大漲超40%的歐洲天然氣連跌兩日,因周三創去年3月以來最大收盤漲幅,本周仍累計大漲逾20%,連漲兩周。周三收漲29.36%的英國天然氣期貨收跌5.12%,報89.42便士/千卡,繼續跌離周三漲破100便士所創的4月23日以來收盤高位,本周累漲22.61%;周三收漲28.19%的歐洲大陸TTF基准荷蘭天然氣期貨收跌4.74%,報35.3歐元/兆瓦時,繼續跌離周三逼近40歐元所創的4月16日以來收盤高位,本周累漲22.34%。

周四止步五日連漲的NYMEX 9月天然氣期貨收漲0.51%,報2.7770美元/百萬英熱單位,因周四跌6.6%,和周三報2.9590美元刷新的2月26日報3.141美元以來高位仍有距離,在連跌兩周後本周累漲7.8%。

倫鎳六連跌再創一個月新低 全周跌5% 黃金五連陰又創兩周新低 連跌三周

倫敦基本金屬期貨周五全线下跌,至少跌近1%。領跌的倫鋅跌超2%,7月下旬以來首次收於2400美元下方,和倫銅連跌兩日,倫銅自7月上旬以來首次收盤跌穿8300美元。倫鎳連跌六日,連續兩日創6月末以來新低。倫錫連跌四日,連續三日創6月末以來新低。倫鋁抹平周四反彈的漲幅,回落至一個月來低位。連漲兩日的倫鉛也回落,時隔一周又創7月下旬以來新低。

本周基本金屬集體累跌。倫鎳跌約5%,連續兩周領跌,倫錫跌超4%,倫銅跌超3%,倫鉛跌近0.4%,均連跌兩周。此前連漲兩周的倫鋅和倫鋁分別跌超4%和2%。

紐約黃金期貨主力合約在亞市早盤刷新日低至1942.7美元,日內跌0.3%,歐股盤前轉漲,美國PPI公布後迅速轉跌,美股早盤美國消費者通脹預期公布後曾轉漲,但未到午盤就轉跌。

最終,COMEX 12月黃金期貨收跌0.12%,報1946.60美元/盎司,連續四日刷新7月27日以來收盤低位,連跌五日,8月至今的九個交易日內第八日收跌。本周期金累跌1.49%,連跌三周,最近兩周每周跌超1%。

金銀銅油和美國天然氣本周走勢

標題:PPI超預期回升,美債再跳水,通脹預期意外降溫,道指轉漲,標普納指8月兩周連跌

地址:https://www.vogueseek.com/post/15261.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 兩地證監會推動大宗交易納入互聯互通