來源: 編輯:匿名 發表時間:2023-06-08 09:08:00 熱度:13

|

|

|

|

|

|

|

|

(上接B103版)

期末大庸古城公司投資性房地產主要系公司按照經營战略規劃且經管理層批准可進行的出租資產及相應土地使用權,具體爲2021年投入使用的大庸古城景區內文創休闲商鋪、客棧、酒店等。上述資產使用時間較短,大庸古城景區2021年6月开始試運營,因受旅遊市場復雜多變、全國人員流動受限的非正常因素影響,致使景區旅遊接待人次較少,目前公司正在積極進行招商工作,公司判斷上述資產自2021年6月試運營开始的經濟效益爲非正常運營時期的收益,其實質經濟效益將不會低於預期,不存在減值跡象,故未計提減值准備。

2.2022年末公司的固定資產未計提減值准備的合規性、審慎性情況

(1)2022年末公司的固定資產情況

單位:萬元

(2)固定資產未計提減值准備的合規性

公司固定資產佔比較高類別爲房屋、建築物和機器設備,上述房屋、建築物和機器設備主要分布在公司之子公司大庸古城公司、環保客運公司、楊家界索道公司和觀光電車分公司。

2022年末子公司大庸古城房屋、建築物和機器設備账面價值分別佔公司合並層面固定資產相應類別金額比例爲62.85%和72.70%。大庸古城房屋、建築物主要系2021年投入使用的大庸古城景區內的演繹中心、飛行影院、展覽樓及其他相關附屬建築物和2020年投入使用的A1棟辦公樓;機器設備主要系2021年投入使用的演繹中心演繹設備、飛行影院設備及中央空調等。大庸古城上述資產使用時間較短,大庸古城景區2021年6月开始試運營,因受旅遊市場復雜多變、全國人員流動受限的非正常因素影響,致使景區旅遊接待人次較少,目前正在積極進行招商工作,公司判斷上述資產自2021年6月試運營开始的經濟效益爲非正常運營時期的收益,其實質經濟效益將不會低於預期,不存在減值跡象,故未計提減值准備。

2022年末子公司環保客運房屋、建築物账面價值佔公司合並層面固定資產相應類別金額比例爲13.84%,主要系武陵源景區內公路、停車場、調度大樓及辦公樓等建築物。期末上述資產使用狀態良好,近三個年度主要因人員流動受限等非正常因素影響公司營業收入下滑導致發生虧損。公司判斷上述資產的經濟效益未低於預期,不存在減值跡象,故未計提減值准備。

2022年末子公司楊家界機器設備账面價值佔公司合並層面固定資產相應類別金額比例爲11.94%,主要系索道運營設備。2021年度楊家界索道運營業務在受人員流動受限等非正常因素影響的情況下仍實現了盈利,2022年度受旅遊市場復雜多變、全國人員流動受限等非正常因素影響公司營業收入下滑導致發生虧損。公司判斷上述資產的經濟效益未低於預期,不存在減值跡象,故未計提減值准備。

2022年末分公司集團總部觀光電車分公司機器設備账面價值佔公司合並層面固定資產相應類別金額比例爲13.46%,主要系十裏畫廊觀光電車運營設備。觀光電車運營設備系2022年3月提質改造完成新投入的機器設備,使用時間較短。觀光電車運營在2020年度、2021年度均未發生虧損,2022年度因提質改造停止運營了2個多月且受旅遊市場復雜多變、全國人員流動受限的非正常因素影響公司營業收入下滑導致發生虧損。公司判斷上述資產的經濟效益未低於預期,不存在減值跡象,故未計提減值准備。

公司運輸設備主要系環保客運營運環保車輛,已計提折舊比例較高,且車輛定期年檢和保養、使用正常,不存在減值風險,故公司運輸設備無需計提減值准備。

公司電子設備及其他主要爲辦公所用的電腦、空調等,單位價值較低、數量較多,且均能夠正常使用,不存在減值風險,故公司電子設備及其他無需計提減值准備。

3.2022年末公司的在建工程未計提減值准備的合規性、審慎性情況

2022年末公司在建工程主要系大庸古城南門口特色街區項目二期工程及其他公司景區零星改造工程,其中大庸古城南門口特色街區項目二期工程期末余額3,515.02萬元、佔比96.41%。

2022年末大庸古城南門口特色街區項目二期工程主要系累計發生的“三通一平”及基坑支護等前期施工成本。二期工程如以後繼續开發建設,前期工程同樣適用於未來項目建設;如預計未來將對二期土地及土地附屬的工程進行處置,經測算,上述資產整體處置時該前期工程發生成本可形成轉讓價值,且預計整體轉讓價值遠高於期末账面價值。公司判斷上述在建工程不存在減值跡象,故未計提減值准備。

綜上所述, 2020 -2022 年受人員流動受限影響,公司營業收入大幅度下滑,但2023年以來旅遊市場復蘇,公司營業收入趨於正常,一季度已超過2019年度的同期水平。經分析,公司上述資產不存在減值跡象,公司未計提減值准備是審慎合規的,符合企業會計准則的有關規定。

(二)你公司年報披露,大庸古城項目淨利潤爲-15,050.61萬元,上年同期爲-8,366.29萬元,項目累計投資227,097.69萬元。請列明與其相關的資產明細,包括但不限於資產名稱、金額、用途、账面原值、達到預定使用狀態的時間、折舊計提情況、報表列示科目等,並說明相關資產是否出現減值跡象,是否計提減值准備以及原因。

1.2022年末大庸古城公司資產明細情況

2022年末,大庸古城公司主要資產系投資性房地產70,041.89萬元、固定資產78,571.78萬元、無形資產52,281.62萬元、在建工程3,515.02萬元,分別佔大庸古城公司總資產比例爲33.48%、37.56%、24.99%、1.68%。

(1)投資性房地產情況

大庸古城公司2022年末投資性房地產原值爲77,659.97萬元,主要是古城項目建設形成的用於出租的房屋建築物建設成本及應分攤的土地使用權成本,於2021年6月完工投入使用,已計提累計折舊7,618.08萬元,年末淨值70,041.89萬元。2022年末投資性房地產明細如下:

單位:萬元

(2)固定資產情況

大庸古城公司2022年末固定資產原值爲83,503.18萬元,主要是自用的生產、經營、辦公用房屋建築物、機器設備、運輸工具及其他辦公設備等。2020年6月投入使用A1棟辦公樓,2021年投入使用大庸古城景區內的演繹中心、飛行影院、展覽樓及其他相關附屬建築物;2021年6月投入使用演繹中心演繹設備、飛行影院設備及中央空調等機器設備;2016-2018年陸續購入用於遊船項目經營的遊船;其他辦公設備等是在項目建設期和經營期根據工作需要購买形成。年末固定資產已計提累計折舊4,931.40萬元,淨值爲78,571.78萬元。2022年末固定資產明細如下:

單位:萬元

(3)無形資產情況

大庸古城公司2022年末無形資產原值62,419.52萬元,主要是劇本、影片、土地使用權和門票系統軟件。年末已計提累計攤銷10,137.90萬元,淨值52,281.62萬元。2022年末無形資產明細如下:

單位:萬元

(4)在建工程情況

大庸古城公司2022年末在建工程余額爲3,515.02萬元,是大庸古城南門口特色街區項目二期工程土地前期整理的基坑支出、三通一平支出等前期施工成本。

2.大庸古城公司相關資產不存在減值跡象,未計提減值准備的原因分析

公司大庸古城項目主要的投資性房地產、固定資產投入使用時間較短,大庸古城景區2021年6月开始試運營,試運營开始受旅遊市場復雜多變、全國人員流動受限等非正常因素影響導致景區旅遊接待人次較少、招商未能如預期开展,公司判斷上述資產自2021年6月至2022年12月的經濟效益爲非正常運營時期的收益。2022年12月7日人員出行政策放松後,預計旅遊業將迎來復蘇,公司積極進行招商,與多家公司進行經營合作洽談,力求盡快盤活大庸古城資源。2023年4月10日,公司與大連萬達集團股份有限公司籤署了《战略合作框架協議》,雙方擬圍繞位於張家界中心城區核心位置項目佔地約142,553.3㎡(約213.7畝)的大庸古城項目开展合作,具體擬就該項目已建設部分的運營策劃、招商運營,以及空置部分的前期策劃、設計、建設管理、招商運營等方面與大連萬達集團股份有限公司及其關聯方开展合作。擬將大庸古城項目打造“八個一”,包括一座古城(已建地塊)、一個商業(未建部分)、一台節目(“遇見大庸”室內演藝)、一組酒店(萬達酒店及民宿群)、一條澧水(大型水上演藝+沉浸式遊船)、一批賽事(國際體育賽事)、一個平台(會員平台+WEB3.0元宇宙營銷平台)、一個IP(張家界獨有的文化IP標識),最終將項目打造成集旅遊、度假、休闲、娛樂、購物等功能爲一體的文旅綜合體項目。公司判斷大庸古城項目資產實質經濟效益將不會低於預期,期末大庸古城項目相關的投資性房地產、固定資產不存在減值跡象;同時,公司基於謹慎性考慮對大庸古城項目資產未來的預期收益進行了預測,測算結果爲大庸古城項目資產的未來現金流量現值不低於年末大庸古城項目相關資產組的账面價值,故公司期末未計提減值准備。

(三)你公司未辦妥產權證書的投資性房地產、固定資產账面余額爲70,676.74萬元。請說明截至回函日相關產權證書的辦理進度、預計辦妥時間、辦理產權證書是否存在實質性障礙,及對生產經營的影響。

注釋1:該房屋由馬來西亞保利公司建築,我公司於2001年轉入保利公司股權,但未及時對宿舍樓進行房屋產權變更登記,現保利公司已注銷,且原房產證已遺失,公司經多次向當地房管部門申請過戶補辦未果。

問題六:報告期末,你公司應付账款余額爲23,335.67萬元,較年初增長40.23%。請你公司列示應付账款前十名的具體明細,包括單位名稱、金額、形成原因、账期、未結算的原因、是否和前五大供應商名單匹配、是否爲關聯方、是否逾期等,結合公司主營業務、對供應商付款安排情況等,說明應付账款余額較期初大幅增長的原因及合理性。請年審會計師發表核查意見。

問題六回復:

(一)請你公司列示應付账款前十名的具體明細,包括單位名稱、金額、形成原因、账期、未結算的原因、是否和前五大供應商名單匹配、是否爲關聯方、是否逾期等。

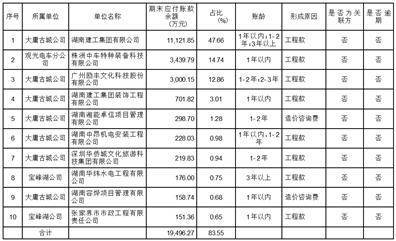

公司2022年末應付账款前十名的具體明細情況

大庸古城公司上述應付工程款、應付造價咨詢費主要系大庸古城南門口特色街區工程項目形成,其應付工程款系根據合同金額或初審工程產值預提的應付款,另根據合同付款條件預留了部分進度款待工程結算完成後支付,由於項目工程結算審核尚在進行中,故上述應付款項尚未結算;觀光電車分公司應付工程款系觀光電車提質改造項目形成,由於工程項目結算審核尚在進行中,故應付工程款尚未結算;寶峰湖應付工程款主要系水庫大壩除險加固工程和寶峰湖道路白改黑工程項目形成,由於上述工程項目的結算審核尚未完成,故應付工程款尚未結算。目前公司正在積極推進上述工程項目的結算審核工作。

由於公司期末應付账款前十名款項形成均與工程項目建設相關,公司年報中披露的前五大供應商爲成本費用採購交易相關的供應商,未包含在建工程供應商,故應付账款前十名的明細與前五大供應商名單不匹配。

(二)結合公司主營業務、對供應商付款安排情況等,說明應付账款余額較期初大幅增長的原因及合理性。

公司2022年末應付账款余額23,335.67 萬元較2021年末余額16,641.58萬元增加6,694.10萬元,增長幅度40.23%,主要系應付工程款增加。其中:觀光電車分公司因觀光電車提質改造項目實施對株洲中車特種裝備科技有限公司應付工程款增加1,030.83萬元;大庸古城公司因大庸古城南門口特色街區工程項目主體工程中部分項目已完成初步結算審核,根據初審結果預提增加應付工程款以及當期支付了部分工程款綜合影響對湖南建工集團有限公司應付工程款增加4,980.49萬元。公司上述應付工程款的增加符合公司工程項目的實施進展情況,具有合理性。

問題七:報告期末,你公司確認遞延所得稅資產的可抵扣虧損爲33,941.46萬元,未確認遞延所得稅資產的可抵扣虧損爲30,019.57萬元。請按子公司列示期末可抵扣虧損余額的構成,遞延所得稅資產的測算過程,並結合期末對相關子公司未來經營業績的預計情況,2023年以來業績實現情況,說明期未可抵扣虧損是否確認爲資產的依據以及合理性。請年審會計師發表核查意見。

問題七回復:

(一)公司2022年末可抵扣虧損余額的構成及遞延所得稅資產的測算過程

1.公司2022年末可抵扣虧損余額的構成情況

2022年末,公司及下屬子公司可抵扣虧損余額爲63,961.03萬元,根據公司及下屬子公司歷史正常年度的經營情況以及對未來年度的經營預測情況,對其中部分公司的可抵扣虧損金額33,941.46 萬元確認了遞延所得稅資產,具體情況如下:

單位:萬元

2.公司2022年末可抵扣虧損確認遞延所得稅資產的測算過程

單位:萬元

(二)結合期末對相關子公司未來經營業績的預計情況,2023 年以來業績實現情況,說明期未可抵扣虧損是否確認爲資產的依據以及合理性。

1.未對可抵扣虧損確認遞延所得稅資產的相關公司情況說明

公司集團母公司期末可抵扣虧損主要系集團管理職能形成的相關費用導致的累計虧損,公司出於謹慎性原則未對可抵扣虧損確認遞延所得稅資產;張國際酒店因近年度持續虧損,預計其未來年度不能產生足夠的應納稅所得額,故未對其可抵扣虧損確認遞延所得稅資產;張家界中旅主要爲集團景區起到引流的作用,盈利能力較弱,故未對其可抵扣虧損確認遞延所得稅資產。

2. 對可抵扣虧損確認了遞延所得稅資產的相關公司情況說明

(1)環保客運公司未來期間財務預測過程及可抵扣虧損確認遞延所得稅資產的合理性

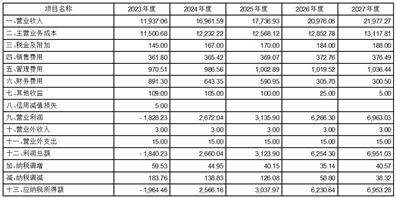

2022年末,環保客運公司預計2023-2027年度可實現應納稅所得額分別爲-1,964.46萬元、2,566.16萬元、3,037.97萬元、6,230.64萬元和6,953.28萬元,故對2020-2022年度形成的可抵扣虧損金額12,686.58萬元確認了遞延所得稅資產3,171.65萬元。環保客運公司未來五年盈利預測結果表主要數據如下:

單位:萬元

環保客運公司以人員流動受限前的2019年度數據爲基礎進行營業收入預測,成本費用根據歷史年度數據以及收入增長規模進行預測。

①營業收入預測說明

影響營業收入預測數據的主要因素爲購票人數和平均票價。

a.購票人數: 環保客運公司根據武陵源核心景區進山人數及購票佔比預計購票人次。2023年屬文旅行業恢復期,2023年度一次進山人數按2019年同期人數430萬人的83.00%預測,2024-2027年隨着國家刺激消費政策的持續發力,國內外旅遊形勢會持續向好,一次進山人數在2019年基礎上按5%增長進行預計;2023年考慮政府會加大宣傳促銷力度實施各項優惠政策購买比,預計與2022年度77.00%持平,2024-2027年按歷史年度的平均購票比82.50%進行預計。

b.平均票價:公司考慮2023年度爲旅遊行業恢復期各項優惠政策將持續,2023年度平均票價按2022年度平均票價42.46元進行預計;2024-2025年參照歷史年度的票種結構(全票、優惠票結構)預計平均票價44元;考慮環保客運車票現行價格政策將於2025年10月到期,公司可通過票價申請核准調增票價,預計2026-2027年平均票價增長至50元。

②成本費用預測說明

環保客運公司燃料動力等變動成本:根據燃料動力單價和預計的年度總裏程進行計算預計;售票手續費等其他變動成本根據售票人次進行計算預計;薪酬成本費用:2023年按現有定編人數及年度經營計劃人力成本費用預計,2024-2027年在2023年基礎上考慮業務規模逐年預計增長;折舊攤銷費用在年末資產規模基礎上考慮更新改造預計增長;財務費用根據2022年末公司銀行貸款規模和各年度的還款計劃,預計各年度財務利息費用;其他成本費用項目按歷史年度數據並考慮一定增長。

環保客運公司最近三個年度虧損主要系2020 年、2021 年、2022 年人員流動受限對張家界旅遊業造成較大的負面影響,在2020年之前未發生虧損,且經公司預測環保客運公司未來年度內能夠獲得足夠應納稅所得額以彌補可抵扣虧損。2023年一季度,旅遊市場持續回暖,公司營業收入呈現爆發式增長,在一季度雖然屬於旅遊淡季的情況下環保客運公司營業收入已實現3,150.95萬元,較2022年同期增長902.16%,超2023年一季度預測收入的46.63%;同時環保客運公司2023年一季度實現了盈利。故環保客運公司可抵扣虧損確認遞延所得稅資產依據充分、合理。

(2)寶峰湖公司未來期間財務預測過程及可抵扣虧損確認遞延所得稅資產的合理性

2022年末,寶峰湖公司預計2023-2028年度可實現應納稅所得額分別爲-466.59萬元、556.98萬元、1,032.92萬元、1,333.61萬元、1,750.55萬元和1,990.71萬元,故對2020-2022年度形成的可抵扣虧損金額5,880.74萬元確認了遞延所得稅資產1,470.18萬元。寶峰湖公司未來六年盈利預測結果表主要數據如下:

單位:萬元

注:根據財政部稅務總局公告2020年第8號文件公告,旅遊困難行業企業2020年度發生的虧損,最長結轉年限由5年延長至8年,故寶峰湖公司將預計可彌補虧損年度延長至2028年。

寶峰湖公司以人員流動受限前的2019年度數據爲基礎進行營業收入預測,成本費用根據歷史年度數據以及收入增長規模進行預測。

①營業收入預測說明

影響營業收入預測數據的主要因素爲購票人數和平均票價。

a.購票人數:考慮年末人員出行政策放松,且寶峰湖公司營銷改革在2022年度初見成效,寶峰湖公司2023年購票人數按2019年同期人數進行預測;2024-2028年隨着國家刺激消費政策的持續發力,國內外旅遊形勢會持續向好(歷史年度韓國遊客團佔比較大(約20萬人/年)),預計購票人數在2023基礎上按5%增長進行預計。

b.平均票價:2023年考慮恢復期各項優惠政策持續,預測2023年平均票價68元,2024-2028年平均票價逐年恢復至77元、80元、82元。

②成本費用預測說明

寶峰湖公司資源費等各項規費變動成本根據售票人次進行計算預計;薪酬成本費用2023年按現有定編人數及年度經營計劃人力成本費用預計,2024-2028年在2023年基礎上考慮業務規模逐年預計增長;折舊攤銷費用在年末資產規模基礎上考慮更新改造預計增長;財務費用根據2022年末公司銀行貸款規模和各年度的還款計劃,預計各年度財務利息費用;其他成本費用項目按歷史年度數據並考慮一定增長。

寶峰湖公司最近三個年度虧損主要系2020 年、2021 年、2022 年人員流動受限對張家界旅遊業造成較大的負面影響,在2020年之前的5個年度內未發生過虧損,且經公司預測寶峰湖公司未來年度內能夠獲得足夠應納稅所得額以彌補可抵扣虧損。2023年一季度,旅遊市場持續回暖,公司營業收入呈現爆發式增長,在一季度雖然屬於旅遊淡季的情況下寶峰湖公司營業收入已實現861.35萬元,較2022年同期增長318.94%,超2023年一季度預測收入的28.81%;同時寶峰湖公司2023年一季度基本實現了盈虧持平。故寶峰湖公司可抵扣虧損確認遞延所得稅資產依據充分、合理。

(3)楊家界索道公司未來期間財務預測過程及可抵扣虧損確認遞延所得稅資產的合理性

2022年末,楊家界索道公司預計2023-2027年度可實現應納稅所得額分別爲900.31萬元、1,719.99萬元、1,941.08萬元、2,063.64萬元和2,175.76萬元,故對2020-2022年度形成的可抵扣虧損金額1,390.76萬元確認了遞延所得稅資產347.69萬元。楊家界索道公司未來五年盈利預測結果表主要數據如下:

單位:萬元

楊家界索道公司以人員流動受限前的2019年度數據爲基礎進行營業收入預測,成本費用根據歷史年度數據以及收入增長規模進行預測。

①營業收入預測說明

影響營業收入預測數據的主要因素爲購票人數和平均票價。

a.購票人數:2023年的購票人數以2019年購票人次的80%進行預測;2024-2027年隨着國家刺激消費政策的持續發力,旅遊形勢會持續向好,2024年購票人數恢復至2019年水平,之後年度在此基礎上按3%增長進行預計。

b.平均票價:因索道票價及各項優惠政策基本穩定,2023-2027年平均票價按正常年度的平均票價54.53元預計。

②成本費用預測說明

楊家界索道公司資源費等各項規費變動成本根據售票人次進行計算預計。

薪酬成本費用2023年按現有定編人數及年度經營計劃人力成本費用預計,2024-2027年在2023年基礎上考慮業務規模逐年預計增長;折舊攤銷費用在年末資產規模基礎上考慮更新改造預計增長;財務費用根據2022年末公司銀行貸款規模和各年度的還款計劃,預計各年度財務利息費用;其他成本費用項目按歷史年度數據並考慮一定增長。

楊家界索道公司在2020 年、2021 年、2022 年人員流動受限對張家界旅遊業造成較大的負面影響的情況下,只在2022年度發生了虧損,且經公司預測楊家界索道公司未來年度內能夠獲得足夠應納稅所得額以彌補可抵扣虧損。2023年一季度,旅遊市場持續回暖,公司營業收入呈現爆發式增長,在一季度雖然屬於旅遊淡季的情況下楊家界索道公司營業收入已實現1,197.82萬元,較2022年同期增長818.36%,超2023年一季度預測收入的42.47%;同時楊家界索道公司2023年一季度實現了盈利。故楊家界索道公司可抵扣虧損確認遞延所得稅資產依據充分、合理。

(4)大庸古城公司未來期間財務預測過程及可抵扣虧損確認遞延所得稅資產的合理性

2022年末,大庸古城公司預計2023-2027年度可實現應納稅所得額分別爲-3,482.33萬元、-6,263.64萬元、1,653.80萬元、5,075.91萬元和8,214.25萬元,故對2022年度形成的可抵扣虧損金額13,983.37萬元確認了遞延所得稅資產3,495.84萬元。大庸古城公司未來五年盈利預測結果表主要數據如下:

單位:萬元

因大庸古城公司招商情況和經營模式尚未完全確定,期末公司預測暫按目前自主經營大庸古城劇場、飛行影院及遊船項目,客棧、酒店、商鋪考慮對外出租和部分出售的模式進行預計。

①營業收入預測說明:大庸古城公司按業務板塊將營業收入劃分爲門票收入(遇見大庸、飛行影院、遊船)、租金收入(商鋪、客棧、酒店、廣告位)、物業費收入、停車場收入。上述各類收入根據項目未來年度預計可實現產能和平均票價或平均租金進行預計:

a. 考慮到大庸古城運營前期受人員流動受限影響市場未打开,2023年度、2024年度預測的產能率較低,從2025年度开始各板塊產能率預計達到50%及以上,並在之後兩個年度每年保持約10%的增長;

b.遇見大庸演藝門票、飛行影院門票、遊船門票、停車場單價、物業費單價、客棧及酒店單位租金謹慎預計與歷史年度基本持平;商鋪、廣告位單位租金預測每兩年保持一定增長率;

②營業成本預測說明:大庸古城公司區分不同的業務板塊,以2022年試運營期間已經發生的歷史成本項目、數據爲基礎,對營業成本的主要明細項目考慮未來業務量的增長對進行相應預計。

a.固定成本:折舊攤銷成本按照現有資產規模以及考慮部分資產在預測年度的處置計劃相應減少折舊攤銷費用進行預計,折舊攤銷成本約佔營業成本75%左右。

b.變動成本:薪酬費用根據現有人員情況考慮未來業務量增長人員增加情況進行相應的薪酬費用預計;另遇見大庸演繹的直接成本系根據預計演繹情況和劇場演繹委托合同結算條款預計;其他成本項目按歷史年度數據並考慮一定增長。

③費用預測說明:銷售費用中佔比較大的爲廣告費用,廣告宣傳費及銷售促銷費用考慮到運營前期因受人員流動受限影響市場未打开,未來5年需持續增加營銷費用;管理費用中固定費用主要爲薪酬費用和資產折舊攤銷,根據公司相關經營計劃,假設2023年將未开發的土地出售後,相應土地攤銷費用將減少,從而減少2024年的管理費用,後期各項費用將趨於穩定;財務費用根據2022年末公司銀行貸款規模和各年度的還款計劃、集團內部借款計劃,預計各年度財務利息費用。

④資產處置收益預測說明:根據公司預測年度處置未开發土地和部分商鋪的計劃,參照周邊市場行情及公司資產實際情況預計各年度的資產處置收益。

大庸古城公司主要資產在2021年6月轉固投入試運營,因試運營开始受旅遊市場復雜多變、全國人員流動受限的影響導致景區旅遊接待人次較少,以及招商未能如預期开展,經營情況未達預期出現較大經營虧損。2022年末,公司考慮大庸古城資產運營和招商仍需一定時間才能達到原項目預期,經對大庸古城公司未來五年內能夠獲得的應納稅所得額進行測算,公司謹慎考慮只對2022年度形成的可抵扣虧損13,983.37萬元確認了遞延所得稅資產。2022年末隨着人員出行政策放松,預計旅遊業將迎來復蘇,公司積極進行招商,與多家公司進行經營合作洽談,力求盡快盤活大庸古城資源。2023年4月10日,公司已與大連萬達集團股份有限公司籤署了《战略合作框架協議》,雙方擬圍繞大庸古城項目开展合作,擬將大庸古城項目打造“八個一”,包括一座古城(已建地塊)、一個商業(未建部分)、一台節目(“遇見大庸”室內演藝)、一組酒店(萬達酒店及民宿群)、一條澧水(大型水上演藝+沉浸式遊船)、一批賽事(國際體育賽事)、一個平台(會員平台+WEB3.0元宇宙營銷平台)、一個IP(張家界獨有的文化IP標識),最終將項目打造成集旅遊、度假、休闲、娛樂、購物等功能爲一體的文旅綜合體項目。故大庸古城公司可抵扣虧損確認遞延所得稅資產依據充分、合理。

特此公告。

張家界旅遊集團股份有限公司董事會

2023年6月7日

本版導讀

標題:張家界旅遊集團股份有限公司 關於對深圳證券交易所出具的2022年年報問詢函回復的公告

地址:https://www.vogueseek.com/post/1447.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。