來源: 編輯:匿名 發表時間:2025-01-04 16:52:51 熱度:6

《科創板日報》1月4日訊(記者 吳旭光)1月3日晚間,光雲科技發布公告稱,擬通過支付現金及發行股份收購逸淘(山東)投資管理有限公司(以下稱“逸淘公司”或者“標的公司”)100%股權,本次交易總對價暫定爲2億元,本次交易完成後標的公司將成爲公司全資子公司。

對於本次收購的前景,光雲科技表示,逸淘公司主營業務爲電商SaaS軟件產品开發。公司與標的公司在產品、渠道及客戶等方面,具有協同效應,有利於提高公司的業務規模及盈利能力。

光雲科技進一步表示,本框架協議僅系各方就擬議交易所達成的初步意向,擬議交易所涉及的具體事宜,將由各方根據盡職調查、審計等協商談判。

擬2億元收購電商SaaS軟件公司

具體看,本次收購分兩步,一是光雲科技擬以現金方式支付1.1億元,購买逸淘公司55%股權;二是以發行股份方式支付9000萬元購买逸淘公司45%股權。本次交易現金收購與發股收購不互爲條件。

從交易標的看,逸淘公司一直專注於電商SaaS領域,現有的電商SaaS軟件主要圍繞電商商家某個垂直場景,如電商的運營管理、銷售管理、店鋪管理、客戶管理等環節,提供工具支撐。

“在電商供應鏈及分銷管理環節的SaaS軟件產品,標的公司尚處於初步拓展階段。”光雲科技補充說道。

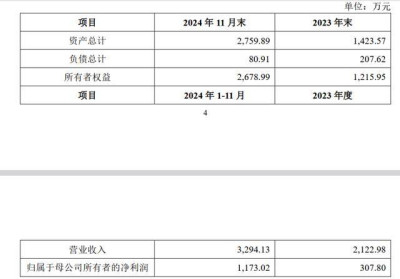

標的公司業績方面,2023年-2024年11月末,逸淘公司營業收入分別爲2122.98萬元和3294.13萬元;淨利潤分別爲307.8萬元和1173.02萬元。

光雲科技表示,2024年度,逸淘公司預計營業收入及歸母淨利潤,將保持較快增長,主要得益於1688平台相關業務的快速增長。

1月3日,北京一位從事過SAAS軟件業務售前銷售工程師對《科創板日報》記者表示,SaaS軟件產品服務領域很廣泛,其中,涉及電商SaaS軟件產品細分領域前景相對較好,但也存在對電商平台的依賴程度較高,若電商平台調整收益分成和收費政策,將對公司的經營業績造成較大不利影響。

“現階段,SaaS軟件產品下遊市場客戶企業生意的不好做,壓縮投入的企業居多,導致SAAS軟件廠商的客單價降低,市場同質化競爭激烈,未來走出海路线可能是一條出路。”前述售前工程師表示。

渠道協同性方面,光雲科技表示,此番交易有助於公司拓展跨境電商業務,有助於公司快速對接國際電商平台和海外供應商,整合全球優質貨源,爲境外電商客戶提供國內豐富的供應商資源等。

談及光雲科技在跨境電商領域布局,2024年12月3日,光雲科技在接受機構投資者調研時表示,公司十分重視跨境電商在歐美、東南亞的發展,積極進行相關布局。目前,公司利用在電商SaaS市場積累的豐富經驗和成功案例,在多個平台推出的多款SaaS產品,涉及到线上交易、本地生活、跨境、社交等多個業務場景。

上市公司並購活躍

《科創板日報》記者注意到,截至2024年9月30日,光雲科技账面貨幣資金爲1.36億元,短期借款余額爲1.52億元,爲本次收購帶不確定性。

需要指出的是,2024年初至今,在政策利好的加持下,上市公司並購重組活躍。市場三方數據統計顯示,截至2024年12月下旬,已有近1400起並購事件在資本市場出現。

不過,本輪並購重組熱潮也暴露出一些問題。例如,並購重組“短途遊”現象增多等。

業內人士表示,一般情況,並購重組通常被視爲利好消息,短期內會推動股價上漲,但一旦失敗,股價往往會大幅下跌,不僅給上市公司帶來風險,也會造成投資者損失。

光雲科技是業內領先的電商SaaS(軟件即服務)企業,核心業務是基於電子商務平台爲電商商家提供SaaS產品,公司主要在淘寶、天貓、京東、拼多多等各大電商平台上提供SaaS產品及增值服務。

近年來,光雲科技業績承壓。從整體上來看,自2020年4月上市以來,光雲科技已連續三年虧損,累計虧損金額約爲2.57億元。

截至2024年三季報顯示,光雲科技實現營業總收入3.53億元,同比增長0.26%,歸母淨利潤-5574.04萬,虧損同比收窄39.33%。

截至1月3日收盤,光雲科技股價爲11.42元/股,近六個月來,該公司股價上漲89.39%,跑贏同期互聯網服務板塊的42.53%漲幅,目前公司總市值爲48.63億元。

(財聯社記者 吳旭光)

標題:加碼跨境電商 光雲科技擬2億元收購逸淘公司

地址:https://www.vogueseek.com/post/109269.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 證券行業又一筆增資,華福證券增資至45億,國資股東朋友圈壯大

下一篇 : 張小斐被曝一次駕車六次違章 交警稱已依法處置