來源: 編輯:匿名 發表時間:2025-01-04 16:51:28 熱度:8

文丨顧小白 編輯丨杜海

來源丨正經社(ID:zhengjingshe)

(本文約爲3600字)

【正經社“捉妖股”系列之二】

寒武紀的股價已遠遠超出了“瘋狂”的範疇。

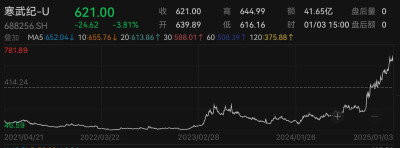

截至2025年1月3日的數據顯示,寒武紀股價高達621元/股(前復權,下同),僅次於貴州茅台,是所有A股上市公司中第二高價股。

在市值排名前37的公司中,中國移動雖位居榜首,但股價僅爲114.08元/股;工商銀行排名第二,股價更是低至6.71元/股;即便是市值排名第十五、股價第三高(在市值榜前38名中比較)的比亞迪,股價也僅爲270.73元/股,不到寒武紀的一半。

正經社分析師注意到,在各大股吧和社交平台上,不少股民將寒武紀的股價飆升與左江科技退市前的股價暴漲相提並論,並對此表達了諸多“異議”,激烈者甚至直言“寒武紀爲什么還不退市”。

公开信息顯示,左江科技此前因虛構業務、虛增營業收入和利潤等違規行爲,被監管機構處罰並強制退市。退市前,左江科技曾被稱爲“史上最貴ST股”,在被實施退市風險警示後,股價不降反升,並一度達到299.8元/股——但在短短一年多後,退市時就急劇地跌到了1.08元/股。

再看寒武紀,盡管自2017年公开財務數據以來,年年大虧,卻依然出人意料地被納入上證50指數。同時,根據科創板上市規則,其當前並未顯示出退市相關的徵兆。

然而,不可否認的事實是,寒武紀和左江科技在運營基本面和股價嚴重背離這一點上,確實極其相似。這或許正是股民將兩家公司相聯系的邏輯所在。

1

業績“糟爛”但尚無退市風險

數據顯示,截至2024年12月31日收盤,寒武紀以387%的股價漲幅,成爲A股2024年當之無愧的“股王”,當天的市值接近2800億元。

然而,與之嚴重背離的是,寒武紀自成立以來,便始終表現出“糟爛”的業績。

根據2024年三季報,其前三季度營收僅1.85億元,經營性淨利潤爲虧損7.28億元,歸母淨利潤爲虧損7.24億元,歸母扣非淨利潤爲虧損8.62億元。

2024年前三季的各項主要財務指標也普遍“難看”,每股收益率爲-1.74元/股,淨資產收益率爲-13.48%,每股未分配利潤爲-11.85元。

這一系列數據凸顯出寒武紀股價與業績之間的巨大反差。

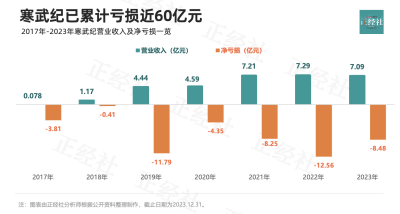

正經社分析師發現,綜觀歷史數據,成立於2016年的寒武紀,自2017年开始公布財務數據,至2024年前三季度,已累計虧損近60億元。

數據顯示,在2017年至2019年上市前的三年,寒武紀的營收規模雖呈增長狀態,但淨利潤卻持續虧損並大幅擴大。三年間,營收分別爲784.33萬元、1.17億元、4.44億元,淨虧損分別達3.81億元、0.41億元和11.79億元。其中,2018年是其整個發展歷程中,最接近盈利的年份。

2020年上市後,至2023年末,營收增長陷入停滯,淨虧損局面未改,並波動擴大。具體來看,營收分別爲4.59億元、7.21億元、7.29億元、7.09億元,同比增長率分別爲3.38%、57.12%、1.11%和-2.7%;淨虧損分別爲4.35億元、8.25億元、12.56億元和8.48億元。

不過,盡管業績從未實現盈利,但於科創板上市的寒武紀,暫時不虞有退市的風險。根據《上海證券交易所科創板股票上市規則》的相關規定,只有當公司經審計扣除非經常性損益前後的淨利潤(含被追溯重述)爲負,且營業收入(含被追溯重述)低於1億元,或經審計的淨資產(含被追溯重述)爲負,才可能觸發退市條件。

寒武紀歷年的營收大多超過1億元,且因衆多機構的投資或自身融資,其淨資產值並不低,2024年第三季度達到51.47億元。

因此,除非被查出類似左江科技的虛增營收和利潤等違規行爲,否則寒武紀目前並不面臨退市風險。

2

無形資產與研發投入不相符

對於持續性的虧損,寒武紀宣稱,主要原因是爲確保智能芯片產品及基礎系統軟件平台的高質量迭代,從而在競爭激烈的市場中保持技術領先優勢,持續進行了大量的研發投入。

衆所周知,對於科技公司,尤其是像芯片這樣高科技密集型產業的公司,研發投入是維持其競爭力和技術前沿性的基石。

而技術優勢,也成爲了衆多機構對寒武紀股價“鼓吹”的一個重要支撐。

數據顯示,2017年至2019年上市前的三年,寒武紀的研發投入分別爲2,986.19萬元、2.40億元、5.43億元,研發費用率分別爲380.73%、205.18%、122.32%。盡管研發投入金額在增長,不過研發費用率卻呈現出大幅遞減趨勢。

上市後的2020年至2022年,研發費用分別達到了7.68億元、11.36億元、15.23億元,研發費用率分別爲167.32%、157.56%、208.92%。研發費用和費用率基本都處於增長狀態。

不過,在2022年底被美國列入“實體清單”後,寒武紀的研發投入开始銳減。2023年其研發費用降至11.18億元,同比下滑26.6%,研發費用率爲157.69%。與此同時,研發人數也從上年同期的1205人減至752人,減少了37.59%。

2024年前三季度,寒武紀研發費用金額進一步縮減。其中一季度爲1.70億元,同比縮減27.80%;前兩季度累計爲4.47億元,同比縮減7.27%;前三季度累計爲6.59億元,較去年同期繼續下滑8.13%。

正經社分析師進一步分析後發現,整體而言,寒武紀在研發方面確實保持了一定的投入,但是其在無形資產方面的反映,卻似乎與這樣的投入並不相符。

2024年半年報顯示,其與技術相關的無形資產主要包括專利權、技術許可和軟件三項,期末账面原值分別爲2.43萬元、4.89億元、1.98億元。

值得注意的是,金額最大的技術許可實際上是對於外部技術使用權的支出,並不代表寒武紀自身的研發成果。

軟件和專利權則更直接地反映其研發的產出。然而,盡管寒武紀在研發上已累計投入數十億元,但其無形資產的账面價值卻相對較小。尤其是專利權的金額,與其累計研發投入相比,明顯不成比例。

這可能表明其研發效率不高,或者研發成果的商業化轉化能力有限,或者研發投入中有較大一部分並未轉化爲可以直接衡量的無形資產。

不管是哪一條原因,都側面表明寒武紀技術潛力在現階段的不明朗化。

更何況,伴隨着這兩年的業績和資金壓力,寒武紀的研發投入還持續縮減。雖然此舉在一定程度上緩解了資金壓力,但也可能削弱技術創新和未來發展潛力,畢竟在競爭激烈的AI芯片領域,持續的研發投入是保持競爭力的核心要素。

有媒體援引業內分析人士的話表示,“如果寒武紀能在基礎研究上實現突破,能在基礎研究上每年投入至少50億人民幣,並且做到連續10年的高投入,其產品的原創性,技術性,才有可能實現其CEO陳天石所言的在全球10億台設備上運用。”

3

業務發展“東一榔頭西一棒槌”

值得注意的是,即使拋开研發投入產出不談,從行業競爭格局來看,寒武紀也面臨着嚴峻的挑战。

國內外的巨頭,包括英偉達、英特爾、高通、聯發科、華爲海思、海光信息等,均在智能芯片領域大力投入研發。相較於這些巨頭,寒武紀在資金和技術實力上,均處於明顯劣勢,其產品面臨着較大的替代風險,生存空間正不斷被擠壓。

這種競爭壓力,從其近年幾乎堪稱“東一榔頭西一棒槌”式的不穩定的業務發展上,也可略窺端倪。

事實上,寒武紀早在上市招股書中即提示,“未來若公司未能形成更加有效的市場开拓和客戶拓展能力,將對公司經營造成一定不利影響。”

目前來看,這一風險正在加劇。

早期,寒武紀的收入幾乎完全依賴於終端智能處理器IP授權業務。2017年和2018年,該業務營收分別爲771.27萬元、1.17億元,佔主營業務收入的比例分別爲98.95%、99.69%。而該業務的主要客戶就是華爲,對華爲的銷售額分別佔到該業務銷售額的100.00%、97.94%。

2019年,由於華爲選擇了自研終端智能芯片,寒武紀的這一核心業務遭遇重創,當年銷售收入銳減至6877.12萬元,僅佔主營業務收入的15.49%。此後,該業務持續萎縮,至2023年,僅實現銷售收入23.38萬元,營收佔比幾乎歸零。

在失去了華爲這一重要客戶之後,寒武紀不得不進行業務調整,智能計算集群系統業務逐漸成爲支撐業績的關鍵。

然而,綜合分析後,正經社分析師發現,寒武紀在該業務上同樣依賴於少數的大客戶,且第一大客戶同樣頻繁變更,爲發展帶來了巨大隱患。

2020年,來自於該業務的收入爲3.26億元,營收佔比爲71.02%;而來自於第一大客戶的銷售額爲2.66億元,營收佔比達57.86%。

2021年和2022年,該業務的銷售收入分別爲4.56億元和4.59億元,營收佔比分別爲63.19%和62.89%。而這兩年的第一大客戶分別爲江蘇昆山高新技術產業投資發展有限公司、南京市科技創新投資有限責任公司,分別貢獻銷售收入4.50億元和4.43億元,分別佔當年營收的62.46%和60.81%。

2023年,該業務貢獻了6.05億元的銷售收入,營收佔比達85.22%,客戶則主要來自於台州和沈陽。其中第一大客戶貢獻銷售收入4.67億元,營收佔比65.88%;第二大客戶貢獻1.37億元的銷售額,營收佔比19.34%。

然而,到了2024年上半年,智能計算集群系統業務就從營收構成中消失了,取而代之的雲端產品线成爲了第一大業務,當期實現銷售收入僅6105.18萬元,營收佔比達到94.27%。

此外,值得一提的是,從估值角度看,寒武紀的市銷率與上證50指數股相比,存在巨大懸殊。

數據顯示,截至2025年1月2日,上證50指數股的市銷率平均值爲3.21倍,而寒武紀則高達超300倍,如此高的估值在業績持續虧損的襯托下,顯得格外刺眼。

這一市銷率甚至遠超約3.5萬億美元市值的英偉達,也因此,有媒體將之譏諷爲“市夢率”。

對此你有什么看法?歡迎評論區留言參與討論。【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衛平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視爲侵權

標題:左江退市前瘋漲,寒武紀更猛卻尚無退市徵兆丨正經深度

地址:https://www.vogueseek.com/post/109263.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。