來源: 編輯:匿名 發表時間:2024-12-08 08:51:04 熱度:5

財聯社12月7日訊(記者 畢陸)繼“國君+海通”交易細節大披露之後,“國信+萬和”的交易細節也相繼官宣。

12月6日晚間,國信證券公告,公司擬通過發行A股股份的方式向深圳資本、鯤鵬投資、深業集團、深創投、遠致富海十號、成都交子、海口金控購买其合計持有的萬和證券96.08%的股份,交易價格51.92億元。這些內容都集中體現在《國信證券股份有限公司發行股份購买資產暨關聯交易報告書(草案)》中。

券商並購早已在市場的“聚光燈”下,在公布最新交易細節之後,從各大投資平台及留言可看,對方案的質疑較多,比如“自己买自己家的東西,讓別人來出錢”“空手套白狼”等等。爲何有此誤解,還主要在於這些質疑之聲誤判了本次是向市場是現金增發方式完成收購。

所以,方案中有值得注意的幾個要點:

一是本質是仍是換股,而非現金定增。公告提到,本次交易的交易對方及發行對象爲深圳資本、鯤鵬投資等7名標的公司,簡單講,即通過國信證券增發股份來換取萬和證券的股權;

一是本質是仍是換股,而非現金定增。公告提到,本次交易的交易對方及發行對象爲深圳資本、鯤鵬投資等7名標的公司,簡單講,即通過國信證券增發股份來換取萬和證券的股權;

二是“國信+萬和”僅有換股,與國聯+民生,國君+海通有所不同,本次交易不涉及募集配套資金;

二是“國信+萬和”僅有換股,與國聯+民生,國君+海通有所不同,本次交易不涉及募集配套資金;

三是本次發行股份購买資產的發行價格爲8.60元,不低於定價基准日前60個交易日股票交易均價的80%,且不低於上市公司最近一個會計年度經審計的歸屬於上市公司股東的每股淨資產,即2023年12月31日歸屬於上市公司股東的每股淨資產8.37元。

三是本次發行股份購买資產的發行價格爲8.60元,不低於定價基准日前60個交易日股票交易均價的80%,且不低於上市公司最近一個會計年度經審計的歸屬於上市公司股東的每股淨資產,即2023年12月31日歸屬於上市公司股東的每股淨資產8.37元。

四是以8.6元發行價格,向本次交易對方發行股份的數量合計爲603702080股,本次交易收購萬和96.08%股份,對應交易作價爲519,183.79萬元;

四是以8.6元發行價格,向本次交易對方發行股份的數量合計爲603702080股,本次交易收購萬和96.08%股份,對應交易作價爲519,183.79萬元;

五是萬和證券的股權定價爲1倍市淨率(PB),收購股價低於過往案例。

五是萬和證券的股權定價爲1倍市淨率(PB),收購股價低於過往案例。

本次交易細節一覽

國信證券聘請第一創業證券承銷保薦擔任本次交易的獨立財務顧問。

國信證券稱,交易完成後,公司將對萬和證券的業務、人員、資產、財務、系統等進行整合,以解決收購後母子公司間存在的同業競爭以及利益衝突,並依托海南自貿港的政策優勢,力爭將萬和證券打造成爲在跨境資產管理等特定業務領域具備行業領先優勢的區域特色券商,推動公司國際業務及創新業務的快速發展。

不過本次重組中,萬和證券96.08%股權注入國信證券,企業法人地位不發生變化,不涉及萬和證券債權債務的轉移。本次重組完成後,萬和證券的債權債務仍將由萬和證券享有和承擔。

關注點一:僅換股,不涉及配套資金、現金支付

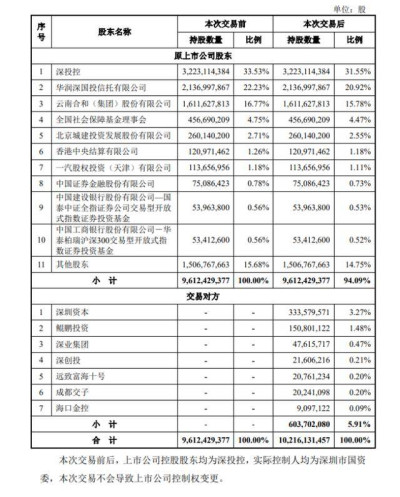

交易細節發布後,收購的方式格外受到關注。國信證券購买萬和證券96.08%股份,交易方是深圳資本、鯤鵬投資、深業集團、深創投、遠致富海十號、成都交子、海口金控一系列。從股權結構來看,國信證券股東方、交易方均是深圳國資系統企業,這意味着這次發行股份收購的交易雙方均是同一個實控人。整體股權最後的歸屬者都是深圳國資,屬於國資系統內的一次股權的流動轉化,非上市券商納入上市券商框架內。萬和證券將成爲國信證券的控股子公司。

本次交易方與股東方情況一覽

國信證券擬通過發行A股股份的方式購买股份,定價51.92億元,具體是“本次發行股份購买資產全部採取向交易對方發行A股股票的方式支付交易對價”。

本次交易以發行A股股份的方式支付交易對價

截至目前,業界比較關注的並購案細節多數出爐。其中,“國信+萬和”和“國聯+民生”、“國君+海通”有些相同,但並不完全相同,尤其是“國信+萬和”僅有換股,不涉及募集配套資金及現金支付。

“國聯+民生”是換股+定增配套資金,國聯證券計劃通過發行A股股份的方式收購民生證券99.26%的股份,國聯證券還計劃向不超過35名特定投資者發行股份募集配套資金,總額不超過20億元,發行A股股份數量不超過2.5億股。

“國君+海通”是換股+定增配套資金。國泰君安通過換股吸收合並海通證券的方式進行,即國泰君安向海通證券全體A股換股股東發行國泰君安A股股票、向海通證券全體H股換股股東發行國泰君安H股股票。換股比例:換股比例爲0.62:1,即每1股海通證券A/H股股票可以換得0.62股國泰君安對應類別的股票。

國泰君安擬向其控股股東上海國有資產經營有限公司發行A股股票募集配套資金不超過100億元,將用於合並後公司包括國際化業務、數字化轉型、交投等四項業務。

“西部+國融”則是協議轉讓+現金支付。西部證券擬通過協議轉讓方式受讓北京長安投資集團有限公司等8名股東持有的國融證券11.51億股,佔國融證券總股本的64.5961%;本次股份轉讓價格爲3.3217元/股,轉讓價款合計爲38.25億元。

那么,這個收購價格,估值是否合理?根據公告,萬和證券的股權定價爲1倍市淨率(PB),這一估值相對合理。與今年非上市券商被收購的案例相比,民生證券的定價爲1.86倍PB,東莞證券爲1.26倍,國融證券爲1.51倍,瑞信證券爲1.70倍。總體來看,萬和證券的收購股價低於這些過往案例。

此次國信證券的股權定價爲8.6元,對應的市淨率估值爲0.98倍,這一價格基本接近定價基准日前30/60/120個交易日的均價(分別爲8.80元、8.96元和8.86元)。公司定價基准日的股價爲9.04元,受到市場合並預期的影響,當時股價已經偏高,因此採用略低於交易日均值的股價更符合預期。國聯證券和國泰君安的換股定價模式也採取了類似的方案,差異不大。

關注點二:新增“可能攤薄上市公司即期回報的風險”

在最新的並購草案內提到,本次交易完成後,萬和證券將納入國信證券合並報表範圍,國信證券的淨資產將有所增加,同時發行股份購买資產也將增加上市公司總股本,從而可能導致上市公司即期回報被攤薄。雖然上市公司董事會已經制定相應的填補回報措施,但若未來標的公司經營業績不及預期,則上市公司的每股收益等即期回報指標將面臨進一步被攤薄的風險。

根據公告的推算,萬和證券的100%股權評估價值爲54億元,對應的2024年上半年每股淨資產的評估市淨率爲1.01倍;國信證券在本次方案中將發行6億股,發行價格定爲每股8.6元(對應2024年上半年每股淨資產的發行市淨率爲1.0倍),相較於當前的收盤價(11.62元/股)有26%的折扣。

有觀點認爲,國信證券的發行價較現收盤價折價26%,這可能會對現有股東造成壓力,尤其是進行收購可能會稀釋國信證券現有股東的股權比例,影響股東價值。不過,針對上市公司基本每股收益相比交易前稀釋的問題,爲保護投資者利益,防範並應對即期回報被攤薄的風險,國信證券也制定了填補攤薄即期回報的措施。

值得關注的是,公司籌劃停牌日時點股價爲9.05元,由於近期市場上漲較明顯,導致公司股價上漲至11.62元。公司2022年至今多數時點股價大多在7-9元徘徊。有業內人士推算,若以當前短期快速上漲的時點股價換股可能對股東利益存在一定損害。

此外,國信證券當前PB(市淨率)是1.3倍,存在破淨可能。增發股票數量較多時,可能會攤薄上市公司每股淨資產,加大公司的股價破淨壓力。

關注點三:合並的預期能否“1+1>2”?

“國信+萬和”的合並預期還需觀察。最新並購草案新增了“整合效果不達預期的風險”的表述,草案提到,本次交易完成後,將逐步开展對標的資產的整合工作。但考慮到證券行業特性,涉及資產、業務、人員等多個方面,加之內部組織架構變得更加復雜等因素,會出現整合需要較長時間才能完成及無法達到預定效果的情形。因此,本次交易完成後,國信證券與萬和證券可能存在整合效果不達預期的風險。

此次收購很顯然是順應券業供給側改革大趨勢,“1+1>2”的期許很足。國信證券提到,本次交易有利於完善上市公司跨區域布局,有助於提升上市公司服務粵港澳大灣區、長三角、京津冀、成渝地區雙城經濟圈等國家區域發展战略的能力,進一步提升公司綜合競爭力。

目前來看,萬和證券爲深圳國資旗下中小券商,業務結構以自營爲主,近兩年萬和證券盈利波動較大,2023年淨利潤0.59億元、2022年淨虧損2.15億元,2023年萬和證券總資產、淨資產、淨利潤分別排行業第87、85、99名,截至2023年末萬和證券共有25家營業部,其中廣東7家、四川5家。

2023年度,萬和證券實現淨利潤6154.08萬元,與當期經營活動產生的現金流量淨額95,367.46萬元存在較大差異,主要是受市場環境波動影響,萬和證券降低財務槓杆,持續減少了交易性金融資產持倉規模、控制融出資金規模,同時賣出回購金融資產款年末余額較年初下降所致。

此外,2024年1-6月,萬和證券淨利潤虧損2,372.80萬元,與當期經營活動產生的現金流量淨額84,882.54萬元存在較大差異,主要是由於受市場環境波動、投資者情緒影響,萬和證券進一步減少交易性金融資產和融出資金等重資本業務規模,使得2024年上半年經營活動產生的現金流入金額大於流出金額所致。

截至2023年底,國信證券的淨資產達到1105億元,位列行業第9名,若兩家公司合並,合並後的淨資產將達到1160億元,較2023年底增長5%。

此外,萬和證券的營業收入和歸母淨利潤相對於國信證券來說較小,靜態測算萬和證券的營收和淨利潤僅爲國信證券的2.9%和0.9%,對國信證券的利潤層面貢獻有限。

不僅如此,本次交易完成後,國信證券資產和負債規模小幅上升,資產負債率小幅下降。由於萬和證券體量相對較小,總體來看,本次交易對國信證券負債結構影響不大。

比較明確的合並預期主要體現在於增強區域競爭力,正如國信證券公告的。國信證券的營業部分布主要集中在廣東、浙江、四川等地區,與萬和證券的布局相似。合並後,將有助於進一步提升國信證券在廣東、四川等地區的市場競爭力。

國信證券也提到,上市公司2023年、2024年1-6月每股收益在本次交易完成後有所下降。不過,本次交易完成後,上市公司將充分發揮交易帶來的協同作用,對萬和證券進行資源整合,同時利用萬和證券注冊地海南自由貿易港跨境金融服務試點的先發優勢,憑借上市公司自身突出的市場化能力及業務創新能力,進一步提升公司綜合盈利水平。

方正證券金融首席分析師許旖珊稱,證券行業有望在資本市場建設新階段中更好發揮專業優勢、助力金融強國建設,預計頭部券商有望通過並購重組等方式進一步做優做強,爲行業供給側改革提速。

不過也有分析師直言,股權合並是深圳國資委對旗下金融機構進行的一次战略性整合,目的在於優化資源配置,提高效率,但對業務增長的直接推動作用或不會太明顯與突出。

關注點四:人員安置

根據交易草案,本次交易的標的資產爲股權,不涉及相應員工的勞動關系的變更。此外,也補充體現了對於人才流失的一些風險提示。

證券公司的核心競爭力之一就是人才,證券行業人才通常具有專業化程度高、服務意識良好、執行力強以及創新能力突出等特點。近年來,我國證券行業快速發展,證券公司在財富管理、投資銀行、資產管理、投資交易、風險管理等核心領域面臨着人才流失的復雜挑战。同時,隨着萬和證券業務規模的擴張和創新業務的發展,對優秀人才的需求也大幅增加。面對日益激烈的行業競爭,如萬和證券出現人才流失和儲備不足的情形,可能導致客戶資源流失、業務發展速度放緩,從而對萬和證券的經營管理和業務發展產生不利影響。

(財聯社記者 畢陸)

標題:“國信+萬和”52億並購被誤解了?並非現金增發,理清這四大關注點

地址:https://www.vogueseek.com/post/104088.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。