來源: 編輯:匿名 發表時間:2024-12-08 00:51:30 熱度:11

從降息節奏看,11月失業率擡升,且薪資增速持平於前值,通脹壓力趨緩,美聯儲12月降息25BP概率加大。

一方面,在特朗普新政落地之前,美國通脹上行風險有限,且11月薪資增速持平於前值,通脹壓力趨緩。另一方面,近期美國經濟數據也打开降息空間。例如,10月美國核心零售數據轉弱,環比增速僅錄得+0.1%,大幅低於前值的+1.0%,,同時結合11月擡升的失業率,美聯儲12月降息概率進一步加大。

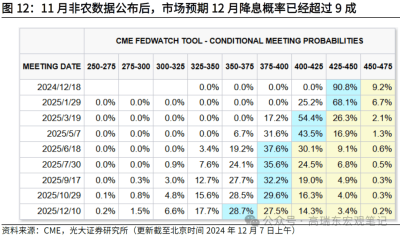

CME Fedwatch工具顯示,11月非農數據公布後,市場預期12月降息25個BP的概率超過9成,前一日爲71.0%,預計2025年降息三次,分別在3月、6月和12月。

風險提示:美國經濟超預期回落;地緣政治形勢超預期演變。

一、美國失業率擡升,12月降息概率增加

事件:

2024年12月6日,美國勞工部公布11月非農數據:

【1】新增非農就業22.7萬人,預期20.0萬人,前值由1.2萬人上修至3.6萬人;

【2】11月失業率4.2%,預期4.2%,前值4.1%;

【3】平均時薪同比升4.0%,預期升3.9%,前值升4.0%。

市場反應:

12月6日,道指下跌0.3%,標普500、納斯達克指數分別上漲0.2%、0.8%。10年期國債收益率下行2個bp至4.15%,2年期國債收益率下行5個bp至4.10%。

核心觀點:

11月美國新增就業回暖,指向10月美國颶風以及波音罷工事件擾動消退。一方面,從新增就業規模看,11月非農就業人口增22.7萬人,大幅高於前值的增3.6萬人(修正前數據爲增1.2萬人),顯示美國就業市場回暖。但另一方面,11月失業率爲4.2%,較前值擡升0.1個百分點,考慮到當前美債利率已經回落,高利率壓力趨緩,失業率上升更偏短期波動,就業回暖依然是大方向。

從降息節奏看,11月新增就業回暖,但失業率擡升,美聯儲12月降息概率加大。一方面,在特朗普新政落地之前,美國通脹上行風險有限。另一方面,近期美國經濟數據也打开降息空間。例如,10月美國核心零售數據轉弱,環比增速僅錄得+0.1%,大幅低於前值的+1.0%,降息必要性增加,同時結合11月擡升的失業率,美聯儲12月降息概率進一步加大。非農數據發布後,市場預期12月降息25個BP的概率超過9成。

1.1 11月美國新增就業回暖,高於預期

11月美國新增就業回暖,指向10月美國颶風以及波音罷工事件擾動消退。一方面,從新增就業規模看,11月非農就業人口增22.7萬人,高於市場預期的增20.0萬人,以及前值的增3.6萬人(修正前數據爲增1.2萬人),顯示美國就業市場回暖。另一方面,11月失業率爲4.2%,符合市場預期,薪資同比增速爲+4.0%,高於市場預期的+3.9%。

從原因來看,11月就業人數大幅增長主要來自10月的低基數反彈。一方面,9月13日起,波音在加利福尼亞州、俄勒岡州和華盛頓州的工廠大量員工處於罷工狀態,隨着罷工解決,美國勞工統計局估計,11月有近4萬名罷工工人重返工作崗位。另一方面,10月颶風“海倫妮”和“米爾頓”接連襲擊美國佛羅裏達州、北卡羅來納州,導致當地大量商店、工廠和建築工地關閉,瑞銀表示,隨着天氣好轉,這些受颶風影響的地區在11月新增了大約6萬個就業崗位(詳見我們於2024年11月2日發布的報告《颶風與罷工擾動短期就業,11月降息條件已經具備——2024年10月美國非農數據點評兼光大宏觀周報(2024-11-02)》)。

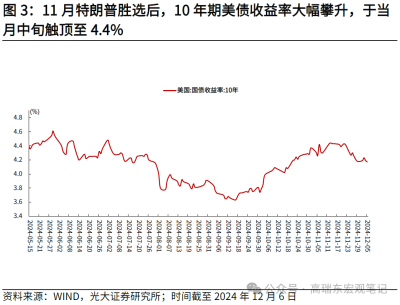

如何理解小幅擡升的失業率數據?11月失業率爲4.2%,較前值擡升0.1個百分點。一方面,11月失業率的擡升符合市場預期,此前公布的11月30日當周初請失業金人數升至22.4萬人,觸及月內高點,主要還是因爲特朗普勝選後再次擡升的利率環境,美債利率在11月中旬觸頂至4.4%,導致企業擴產意愿不足。但另一方面,結合回升的新增就業與高於預期的薪資數據看,美國就業市場仍然趨於平穩,並未明顯惡化,企業也沒有大規模裁員,考慮到當前美債利率已經回落,就業回暖依然是大方向。

從降息節奏看,11月新增就業回暖,但失業率擡升,美聯儲12月降息25BP的概率加大。在2024年11月16日外發報告《美國核心零售數據轉弱,12月降息必要性提升——2024年10月美國零售數據點評》中,我們較早提出美聯儲12月降息概率較大。一方面,在特朗普新政落地之前,美國通脹上行風險有限。另一方面,近期美國經濟數據也打开降息空間。例如10月美國核心零售數據轉弱,環比增速僅錄得+0.1%,大幅低於前值的+1.0%,降息必要性增加,同時結合11月擡升的失業率,美聯儲12月降息概率進一步加大。非農數據發布後,市場預期12月降息25個BP的概率超過9成,前一日爲71.0%,預計2025年降息三次,分別在3月、6月和12月。

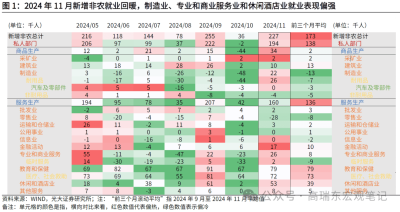

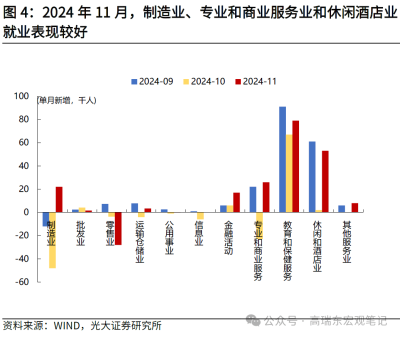

1.2新增非農就業回升,制造業、專業和商業服務業和休闲酒店業就業表現較好

11月非農就業人口增22.7萬人,高於市場預期的增20.0萬人,以及前值的增3.6萬人。分行業來看,罷工事件結束後,商品生產部門新增就業大幅回暖,其中,制造業新增就業2.2萬人,較前值(-4.8萬人)明顯回升。服務業新增就業+16.0萬人,前值+4.2萬人。相對2024年10月來看,專業和商業服務業和休闲酒店業就業表現較好。

第一,颶風以及罷工事件影響消退,制造業新增就業2.2萬人,是11月就業數據中的主要拉動項。受10月颶風影響,佛羅裏達州、北卡羅來納州等當地大量工廠和建築工地關閉,同時波音罷工事件進一步導致企業招聘意愿不足,導致制造業就業明顯轉弱。隨着上述影響消退,制造業就業明顯回暖。其中,運輸設備制造新增就業+3.2萬人(前值-4.2萬人),機械制造新增就業+0.3萬人(前值0萬人)。

第二,休闲和酒店業新增就業5.3萬人,高於前值的+0.2萬人。從原因看,10月颶風導致大量民衆居家抗災,出行與消費需求大幅減少。隨着天氣影響消退,疊加11月美國大選競選活動豐富,休闲和酒店業新增就業出現明顯回暖。

第三,隨着就業市場回暖,專業與商業服務業需求擡升,新增就業+2.6萬人(前值-2.3萬人)。其中,就業服務需求大幅擡升,新增就業+0.7萬人,高於前值的-3.3萬人。此外,專業、科學和技術服務(新增就業+1.6萬人)、行政支持服務(新增就業+1.1萬人)就業也有所回暖。

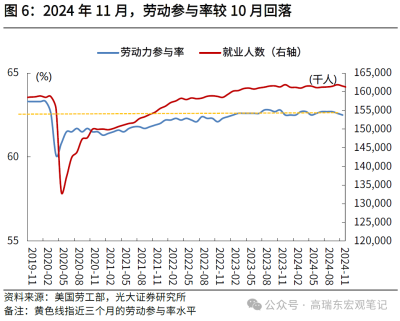

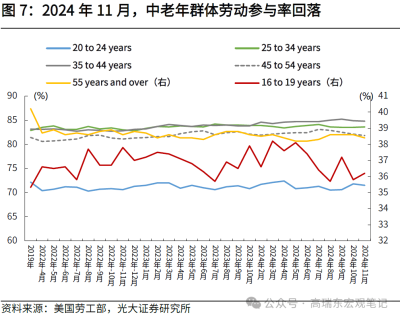

1.3勞動參與率較10月回落,失業率小幅擡升

2024年11月勞動參與率較10月降低0.1個百分點,中老年群體就業意愿回落。2024年11月勞動參與率爲62.5%,低於10月的62.6%。從結構來看,16歲至19歲代表的青年群體勞動參與率環比上升0.4個百分點,20歲至24歲群體勞動參與率環比回落0.3個百分點,青年群體就業意愿整體穩健。中老年群體中,35歲至44歲、45歲至54歲代表的中年群體勞動參與率環比分別下降0.1個、0.3個百分點,55歲以上老年群體勞動參與率環比下降0.2個百分點。

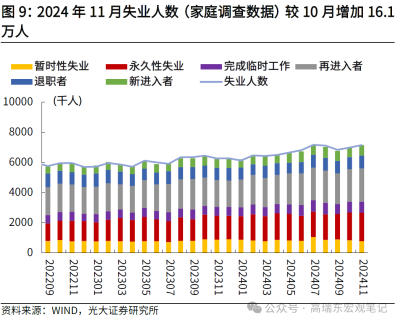

2024年11月失業率爲4.2%,高於10月,符合市場預期。11月勞動力人口比10月減少了19.3萬人,其中就業人口減少了35.5萬人(前值爲減少36.8萬人),失業人口增加了16.1萬人(前值爲增加15.0萬人)。失業人口較10月小幅增加,11月U3失業率(=失業人數/勞動力人數)高於10月,錄得4.2%。此外,11月U6失業率(=(失業總人數+因經濟原因而選擇兼職人數)/勞動力人數)錄得7.8%,同樣高於10月的7.7%。

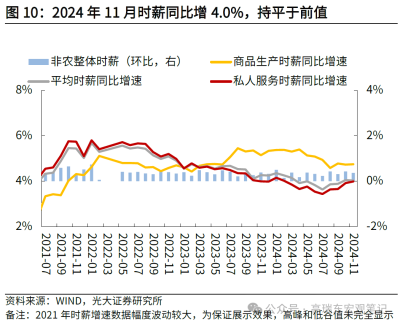

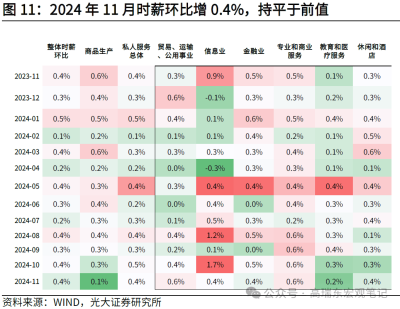

1.4薪資增速持平於前值,通脹壓力趨緩

2024年11月時薪同比增速高於預期,但持平於前值,指向通脹壓力趨緩。其中,環比看,11月時薪環比增速爲+0.4%,持平於10月;同比看,11月時薪同比增4.0%,高於預期的+3.9%,但也與前值持平。

總體來看,11月新增就業回暖,但失業率擡升,薪資增速持平於前值,通脹壓力不大,美聯儲12月降息25BP概率進一步加大。CME Fedwatch工具顯示,11月非農數據公布後,市場預期12月降息25個BP的概率超過9成,前一日爲71.0%,預計2025年降息三次,分別在3月、6月和12月。

二、全球觀察

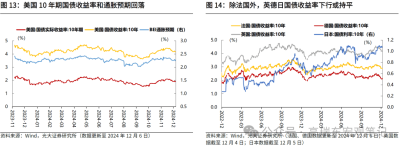

2.1金融與流動性數據:美國10年期國債收益率下行

美國10年期國債收益率下行。截至12月6日, 美國10年期國債收益率收於4.15%,較上周末(11月29日,下同)下行3BP,10年期國債隱含的通脹預期較上周末下行2BP,爲2.24%。 截至12月6日, 法國10年期國債收益率較上周末下行2個BP至2.88%,德國10年期國債收益率較上周末上行1個BP至2.16%。截至12月4日,英國10年期國債收益率較上周末持平爲4.25%; 截至12月5日, 日本10年期國債收益率較上周末上行0.2個BP至1.08%。

美國10年期和2年期國債期限利差與上周末持平。截至12月6日,美國10年期和2年期國債期限利差爲0.05%,與上周末持平。截至12月5日,美國AAA級企業期權調整利差較上周末下行1BP至0.33%,美國高收益債期權調整利差較上周末下行6BP至2.66%。

2.2全球市場:大宗商品表現分化,全球股市上漲居多

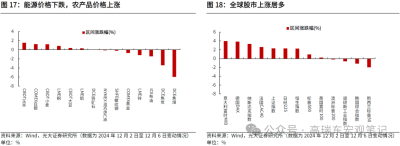

能源價格下跌,農產品價格上漲。工業品方面,LME銅、LME鋁分別上漲0.9%、0.3%,DCE焦炭、DCE焦煤分別下跌3.4%、6.0%。原油方面, ICE布油、NYMEX汽油分別下跌1.4%、0.1% 。貴金屬方面,COMEX白銀上漲1.2%,COMEX黃金下跌0.7%。農產品方面,CBOT小麥、CBOT大豆、CBOT玉米分別上漲1.2%、0.4%、1.6%。

全球股市上漲居多。美國股市方面,道瓊斯工業指數下跌0.6%,標普500和納斯達克指數分別上漲1.0%、3.3%。亞洲股市方面,上證指數、恆生指數均上漲2.3%,日經225上漲2.3%。歐洲股市方面,意大利富時MIB、德國DAX、法國CAC40分別上漲4.0%、3.9%和2.7%。

2.3央行觀察:鮑威爾講話略偏向“鷹派”

鮑威爾講話略偏向“鷹派”。12月5日,美聯儲主席鮑威爾在參與公开訪談活動時表示,美國經濟的強勁意味着,美聯儲可以在降息方面表現出一定的克制。鮑威爾沒有透露他對近期利率走勢的傾向,不過他表示美聯儲有能力保持謹慎。

日本央行鴿派委員未排除12月加息可能性。12月5日,日本央行政策委員會最鴿派的成員之一中村豐明表示未排除12月加息的可能性,稱先分析數據很重要,“我以前就說過,我並不反對加息本身”。

歐洲央行行長表示短期內歐元區經濟可能放緩。12月4日,歐洲央行行長拉加德出席歐洲議會經濟和貨幣事務委員會聽證會時表示,短期內歐元區經濟增長可能放緩,中期經濟面臨下行風險。

韓國央行行長表示特朗普關稅比戒嚴令更令人擔憂。12月6日,韓國央行行長李昌鏞在接受採訪時表示,美國當選總統特朗普的貿易政策對韓國出口導向型經濟造成的威脅比韓國國內政治危機造成的威脅更大。

2.4海外新聞:以色列威脅將再次對黎巴嫩發動战爭

法國賽諾菲將投資10億歐元在華新建生產基地。12月3日,北京經濟技術开發區管理委員會表示,與法國跨國制藥巨頭賽諾菲籤署合作備忘錄,賽諾菲將投資約10億歐元在北京亦莊新建胰島素生產基地。

韓國總統尹錫悅短暫推出戒嚴令,反對黨提出彈劾總統尹錫悅的動議。12月4日,韓國總統尹錫悅表示,他將解除幾個小時前剛剛宣布的戒嚴令,主要反對黨共同民主黨呼籲尹錫悅辭職,並提出彈劾總統尹錫悅的動議。

以色列威脅將再次對黎巴嫩發動战爭。12月4日,以色列威脅稱,如果與真主黨的停火協議破裂,以色列將再次對黎巴嫩發動战爭,並表示這一次以色列的襲擊將更加深入,並將目標對准黎巴嫩國家本身。

法國議會通過不信任動議推翻巴尼耶政府,政治危機加深。12月5日,法國極右翼和左翼議員聯手支持針對法國總理巴尼耶及其政府的不信任動議,331位議員(多於半數)投了支持票,巴尼耶必須向馬克龍總統遞交他本人及其政府的辭呈。

OPEC+將增產計劃推遲至2025年4月,全面解除減產行動推遲至2026年底。12月6日,石油輸出國組織和包括俄羅斯在內的產油國聯盟(OPEC+)將其开始提高石油產量的時間推遲三個月,至明年4月,並將全面解除減產的時間推遲一年,至2026年底,原因是需求疲軟且非OPEC+產油國產量增加。該聯盟曾計劃從2024年10月开始退出減產行動,但全球需求放緩和OPEC+產油國產量上升迫使其一再推遲計劃。

三、國內觀察

3.1上遊:原油和銅價環比下跌

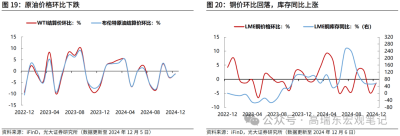

原油價格環比下跌。2024年12月以來,WTI原油價格環比下跌1.18%,跌幅 相對上月 縮窄1.63個百分點,最新月度均價爲68.72美元/桶。布倫特原油價格環比下跌1.28%,跌幅相對上月縮窄1.34個百分點,最新月度均價爲72.46美元/桶。

銅價環比回落,庫存同比上漲。2024年12月以來,銅價環比下跌1.33%,跌幅相對上月縮窄3.54個百分點,庫存同比上漲54.74%,增幅相對上月擴大2.46個百分點。

3.2中遊:水泥價格指數和螺紋鋼價格環比下跌

水泥價格指數環比由正轉負。12月以來,全國水泥價格指數環比由上月的+4.43%轉負爲-0.65%。華北、東北、華東、中南、西北以及西南各區價格指數環比分別爲:-2.05%、0%、-0.5%、-0.78%、+0.92%以及-1.07%。

螺紋鋼價格環比下跌。2024年12月以來,螺紋鋼價格環比下跌0.67%,跌幅相對上月縮窄6.39個百分點。

3.3下遊:商品房成交面積同比下跌,食品價格走勢分化

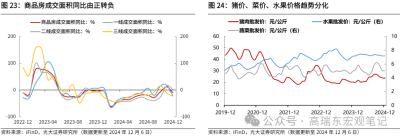

商品房成交面積同比由正轉負。2024年12月以來,商品房成交面積同比由上月的+11.6%轉負爲-10.1%。其中,一线、二线、三线城市商品房成交面積同比增速分別爲:-22.81%、+2.24%以及-23.1%,同比增速相對上月變動幅度分別爲-40.38、-13.66以及-11.48個百分點。

豬肉、蔬菜、水果價格趨勢分化。2024年12月以來,豬肉價格環比下跌2.38%至23.36元/公斤,跌幅相對上月縮窄1.36個百分點。蔬菜價格環比下跌1.51%至5元/公斤,跌幅相對上月縮窄10.98個百分點。水果價格環比上漲0.06%至7.16元/公斤,環比由負轉正。

3.4流動性:貨幣市場利率上行,債券市場利率下行

貨幣市場利率上行,債券市場利率下行。2024年12月以來,R001較上月末上行19bp至1.65%,R007較上月末上行5bp至1.84%,DR001較上月末上行17bp至1.49%,DR007較上月末上行2bp至1.66%。一年期國債利率較上月末下行3bp至1.34%,十年期國債利率較上月末下行7bp至1.95%,一年期AAA+企業債利率較上月末下行9bp至1.77%,十年期AAA+企業債利率較上月末下行9bp至2.24%。

3.5國內新聞:商務部發布關於加強相關兩用物項對美國出口管制的公告

商務部發布關於加強相關兩用物項對美國出口管制的公告。12月3日,商務部發布關於加強相關兩用物項對美國出口管制的公告,原則上不予許可鎵、鍺、銻、超硬材料相關兩用物項對美國出口;對石墨兩用物項對美國出口,實施更嚴格的最終用戶和最終用途審查。

國務院副總理何立峰會見美國高盛集團總裁溫澤恩。12月4日,中共中央政治局委員、國務院副總理何立峰在人民大會堂會見美國高盛集團總裁兼首席運營官溫澤恩時表示,中國正全面貫徹落實中共二十屆三中全會精神,穩步推進全面深化改革重大舉措,不斷擴大高水平對外开放。歡迎包括高盛集團在內的更多美資金融機構和長期資本繼續深化對華互利合作,爲推動中美關系健康發展發揮更大作用。

國務院副總理何立峰會見美國貝萊德集團董事長兼首席執行官勞倫斯·芬克。12月5日,中共中央政治局委員、國務院副總理何立峰在人民大會堂會見美國貝萊德集團董事長兼首席執行官勞倫斯·芬克。何立峰表示,中國正深入貫徹落實中共二十屆三中全會精神,進一步深化金融體制改革,穩步擴大金融領域制度型开放,爲外資企業在華展業提供更大便利,歡迎包括貝萊德集團在內的更多外資金融機構和長期資本來華投資興業,共享中國發展機遇。

財政部擬在政府採購活動中,給予本國產品相對於非本國產品20%的價格評審優惠。12月5日,財政部就《關於政府採購領域本國產品標准及實施政策有關事項的通知(徵求意見稿)》向社會公开徵求意見。其中提到,採購項目或者採購包中包含多種產品,供應商提供的符合本國產品標准的產品成本之和佔該供應商提供產品的成本總和80%以上的,對該供應商提供的產品整體給予20%的價格扣除,用扣除後的價格參與評審。

四、下周財經日歷

五、風險提示

俄烏危機發酵擡升大宗商品價格,美國經濟超預期回落。

來源:券商研報精選

標題:美國失業率小幅擡升,12月降息概率增加

地址:https://www.vogueseek.com/post/104028.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。