來源: 編輯:匿名 發表時間:2024-09-05 16:52:11 熱度:38

智通財經APP獲悉,利率期權交易員們近日加大對美聯儲本月即將降息50個基點的押注力度,這反映出越來越多的人猜測美聯儲政策制定者們將採取激進的降息行動,以防止美國經濟進一步放緩。與隔夜擔保融資利率(SOFR)掛鉤的期權交易顯示,在美聯儲政策會議宣布前五日,即9月13日到期的許多看漲合約中,未平倉合約或交易員們持有的頭寸數量激增,反映出越來越多交易員用真金白銀押注美聯儲將降息50個基點提振美國疲軟的勞動力市場以及經濟增速。

如果周五的非農就業數據報告以及下周的消費者價格指(即CPI數據)數顯示美國勞動力市場和通貨膨脹率降溫到足以證明更快速寬松政策的合理性,那么這些交易員的鴿派押注立場將得到回報。目前,掉期合約顯示,美聯儲本月降息50個基點的可能性約爲三分之一。

“勞動力市場已經明顯放緩,現在正在引起美聯儲注意。”來自摩根大通資產管理部門的投資組合經理普裏亞·米斯拉表示。“鑑於聯邦基金利率爲5.25-5.5%,經濟正在放緩,貨幣政策與經濟之間的滯後時間衆所周知是漫長且可變的,我認爲降息50個基點的可能性非常大。”

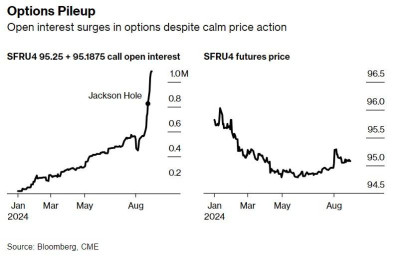

期權堆積——盡管價格走勢平穩,但期權未平倉合約數量激增

債券市場強勁反彈,推動10年期美國國債收益率回到上個月的低點,當時美國非農就業增長意外疲軟,以及超預期上行的失業率引發了人們對美國正走向衰退的擔憂。摩根大通的最新調查發現,客戶們加大了對美國國債市場的看漲押注,並削減了空頭頭寸。

經濟學家們普遍預測,周五的非農就業數據將顯示,8月份新增就業崗位數量略有反彈,達到約16.5萬個,足以降低失業率,但仍然遠不及今年早些時候的強勁增長步伐。

在新冠疫情爆發、信貸危機以及互聯網泡沫破滅之後,美聯儲曾一次性將利率下調50個基點或更多來提振經濟。然而,隨着經濟仍在增長,即使在最近下跌之後,股價也未遠低於今年的峰值水平,現在美聯儲對於這種倉促降息的需求似乎不那么明確。

但在美聯儲主席傑羅姆·鮑威爾於傑克遜霍爾全球央行年會發表鴿派講話後,押注於這一舉措的期權交易加速,當時一些人認爲他的講話爲這一舉措敞开了大門。鮑威爾本人在不到20分鐘的演講中,可謂發表美聯儲官方對於降息最明確信號,不僅正式提及“貨幣政策調整的時機已經到來”,暗示美聯儲降息周期即將到來,而且通過各種措辭暗示,美聯儲未來主要工作既要避免經濟衰退,也要保證經濟軟着陸。

毋庸置疑的是,交易員們最近有因激進地押注美聯儲降息路徑而遭受損失的歷史,因此許多人仍然意識到風險。例如,在2023年底,債券市場因預期美聯儲降息周期將於今年年初开始以及降息幅度可能高達150個基點而強勁反彈,但當美國經濟表現出驚人的強勁勢頭時,這些漲幅一度全部被抹除。

“整體而言,市場對9月首次降息25個基點還是50個基點存在巨大分歧。”來自野村證券國際的美國利率策略主管喬納森·科恩表示。“這幾乎完全取決於就業市場的數據,”“如果失業率和裁員人數達到某些門檻,那么50個基點降息幅度絕對是可行的。”

以下是利率市場最新頭寸指標的整體概述:

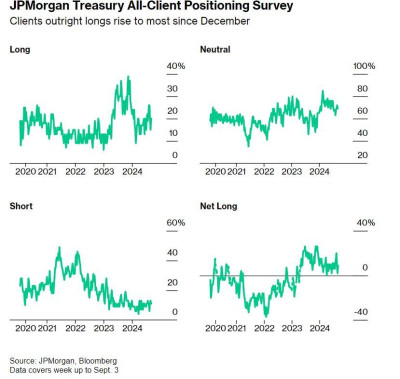

摩根大通調查

摩根大通最新調查數據顯示,在截至9月3日的一周內,美國國債多頭頭寸的增加和空頭頭寸的減少使摩根大通客戶的淨多頭頭寸增加了7個百分點。

摩根大通國債全客戶倉位調查——客戶徹底多頭上漲至自去年12月以來的最高水平

徹底多頭頭寸則躍升至兩周以來的最高水平,這些國債押注數據都反映出摩根大通國債客戶對於美聯儲降息押注升溫,豪賭美聯儲今年可能降息100個基點——即9-12月會議中其中一次會議有望宣布降息50個基點。

越來越多交易員瞄准首次降息50個基點

期權未平倉合約的每周波動繼續受到9月多個看漲期權累積的推動,這些看漲期權將在9月18日的政策會議上受益於美聯儲降息50個基點。周二,隨着熟悉的看漲期權價差結構和condor 結構被买入,這一勢頭得以延續,而未平倉合約則顯示爲新的風險。

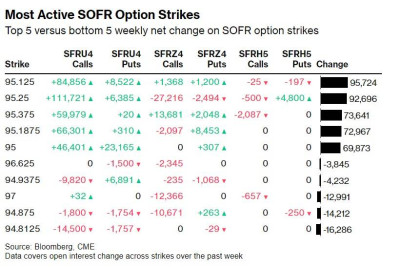

最活躍的SOFR期權行使——SOFR期權行權每周淨變化前5名與後5名

根據市場押注的結構,尤其是大量的看漲期權頭寸集中在95-95.5點位區間,可以看出交易員們在押注未來利率的大幅下降趨勢。這些頭寸表明,交易員們預計到2024年9月的美聯儲會議上,降息50個基點的可能性越來越大。

上述提到的“call spread”和“condor”結構的买入進一步支持了這一預期。這些結構策略通常用於在預期市場變化較大時進行風險管理,尤其是在預期大幅降息的情況下,這些策略能夠爲投資者提供在利率下降時的潛在獲利機會。

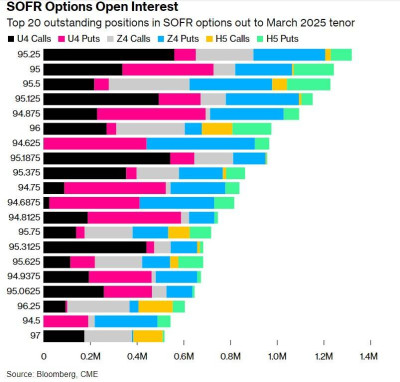

SOFR期權熱圖

在2025年3月之前到期的SOFR期權中,由於周五即將到來的非農就業數據與失業率數據、下周的CPI數據以及美聯儲會議之前的潛在風險事件,看漲期權點位保持在95左右。在過去的幾個交易日中,圍繞9月期權的多種上行對衝的需求明顯激增,意味着50個基點的激進降息押注在升溫。

SOFR 期權未平倉合約——截至2025年3月期限的SOFR期權前20未平倉頭寸

以上圖表提供了SOFR期權的未平倉頭寸分布,展示了不同到期月份期權的整體未平倉情況。從圖中可以看出,絕大多數的未平倉頭寸集中在95到95.5的行權價附近,這也是押注美聯儲降息50個基點的行權價格區間,是對未來降息50個基點的間接反映。這意味着,如果美聯儲採取降息高達50個基點甚至以上的激進寬松政策,這些看漲期權將變得非常有價值。

這些SOFR期權數據顯示出,市場正在積極爲美聯儲可能的激進降息——即9月降息50個基點做准備。未平倉頭寸的變化和集中度表明投資者對利率下降有着強烈的預期,並正在通過期權市場採取相應的策略進行布局。

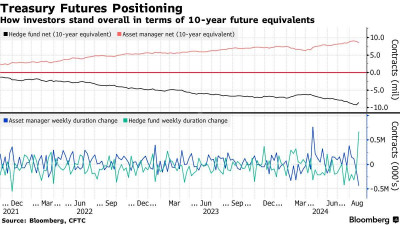

期貨市場中的倉位波動

美國商品期貨交易委員會(CFCT)的統計數據顯示,截至8月27日的一周內,資產管理公司和槓杆型對衝基金公司的美國國債期貨出現大幅倉位變化。資產管理公司們默契地持續解除淨久期多頭頭寸,清算相當於約43.5萬張10年期美國國債期貨合約等價物。槓杆型對衝基金則採取了另一種交易方式,在整個strip的淨空頭頭寸中覆蓋了約67萬張10年期美國國債期貨合約。

風險偏好回歸中性

在幾周前因交易員們尋求市場持續上漲而出現高比例看漲溢價後,過去一周內,爲對衝市場風險而支付的溢價在期限上保持接近中性。近期國債期權的交易中,有一名买家購买了10年期國債的看跌期權,目標收益率是9月20日前達到4%左右,爲此支付了高達700萬美元的期權費。

這意味着該买家預期債券價格下跌(即收益率上升),因此對看跌期權的溢價感興趣。如果該买家認爲10年期國債收益率將上升到4%,這暗示這位买家對美國通脹數據、經濟表現或美聯儲政策相比於押注50基點降息幅度的交易員們有完全不同的預期。這位买家的行爲似乎更多是在押注美聯儲不會進行激進降息,或市場對未來降息的預期將減弱,甚至美聯儲可能長期保持更高的利率水平。

標題:激進降息押注席卷金融市場! 越來越多交易員豪賭美聯儲即將降息50基點

地址:https://www.vogueseek.com/post/85792.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 日股又崩了!多組對比:這次和“黑色星期一”有何不同?

下一篇 : 戚薇在校醫院體檢被偶遇 目前在讀北大研究生