來源: 編輯:匿名 發表時間:2024-06-12 00:50:26 熱度:37

芯東西(公衆號:aichip001)

作者 | ZeR0

編輯 | 漠影

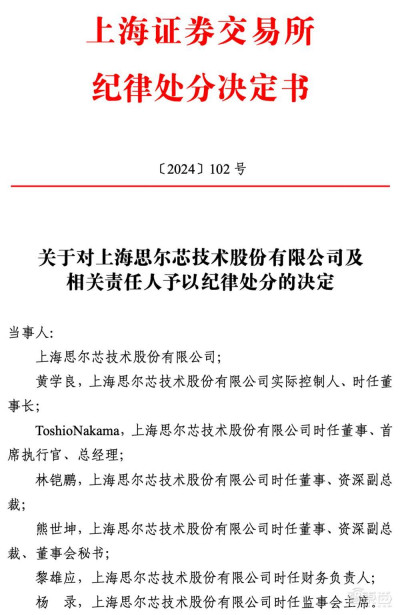

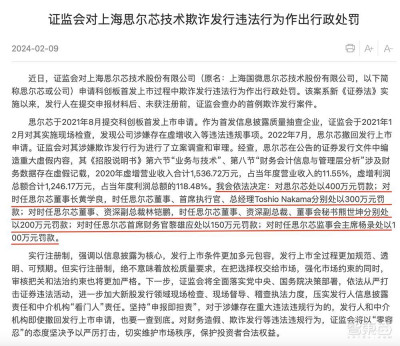

芯東西6月11日報道,今日,上海證券交易所對IPO發行人EDA廠商上海思爾芯技術股份有限公司(簡稱“思爾芯”)开出紀律處分,5年內不接受其發行上市申請文件。

這是新《證券法》實施以來,注冊制下首例在申報階段即被證監會發現查處的欺詐發行案件。

上交所紀律處分決定書顯示,思爾芯在公告的證券發行文件中編造重大虛假內容,其《招股說明書》涉及財務數據存在虛假記載,2020年虛增利潤佔比達118%,鑑於其違規事實和情節對思爾芯及相關責任人予以處分。

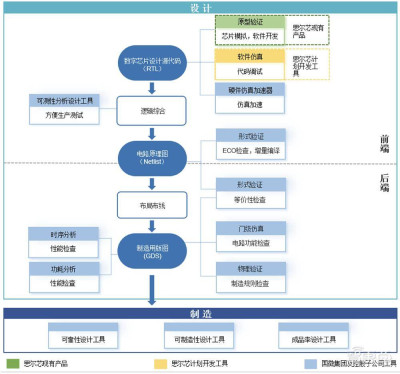

思爾芯成立於2004年1月,是業內知名EDA解決方案商,業務聚焦於數字芯片的前端驗證,爲國內外客戶提供原型驗證系統和驗證雲服務等解決方案,服務於人工智能、超級計算、圖像處理、數據存儲、信號處理等數字電路設計功能的實現。

根據IPO文件,思爾芯是國內少數具備數字集成電路EDA工具能力的企業之一,填補了我國數字芯片設計環節缺少自主可控原型驗證工具的空白。其原型驗證解決方案已被2020年世界前十五大半導體企業中的六家、中國前十大集成電路設計企業中的七家公司所使用。根據CSIA統計,2020年思爾芯在中國原型驗證市場中銷售額排名第一,在世界原型驗證市場中銷售額排名第二。

2021年8月24日,上交所受理了思爾芯首次公开發行股票並在科創板上市申請。作爲首發信息披露質量抽查企業,證監會於2021年12月對其實施現場檢查,發現公司涉嫌存在虛增收入等違法違規事項。因思爾芯撤回發行上市申請,上交所於2022年7月27日決定終止審核。證監會對其涉嫌欺詐發行行爲進行了立案調查和審理。

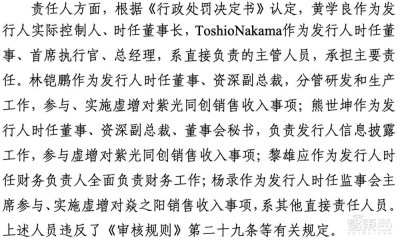

2024年2月9日,證監會對上海思爾芯技術欺詐發行違法行爲作出行政處罰,對思爾芯處以400萬元罰款;對時任思爾芯董事長黃學良,時任思爾芯董事、首席執行官、總經理Toshio Nakama分別處以300萬元罰款;對時任思爾芯董事、資深副總裁林鎧鵬,時任思爾芯董事、資深副總裁、董事會祕書熊世坤分別處以200萬元罰款;對時任思爾芯首席財務官黎雄應處以150萬元罰款;對時任思爾芯監事會主席楊錄處以100萬元罰款。

根據中國證監會《行政處罰決定書》查明的事實及發行人披露的相關信息,思爾芯及相關責任人存在以下違規行爲:

一是相關主體違規情況,在證券發行文件中編造重大虛假內容,其《招股說明書》第六節“業務與技術”、第八節“財務會計信息與管理層分析”涉及財務數據存在虛假記載,2020年虛增營業收入合計1536.72萬元,佔當年度營業收入的11.55%;虛增利潤總額合計1246.17萬元,佔當年度利潤總額的118.48%。

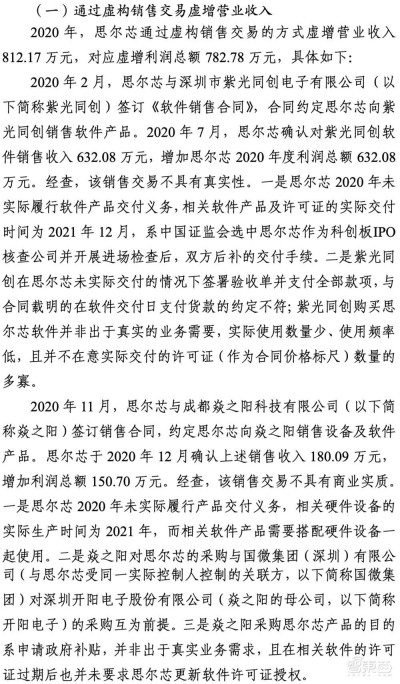

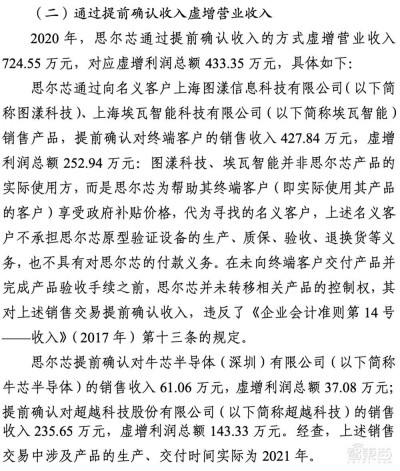

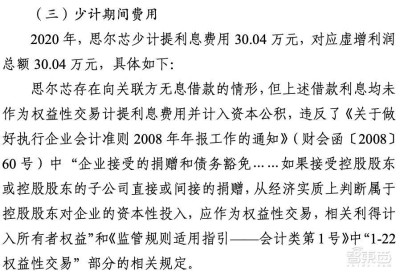

具體情況包括:1)通過虛構銷售交易虛增營業收入;2)通過提前確認收入虛增營業收入;3)少計期間費用。

思爾芯及相關責任人提出異議稱:一是未構成欺詐發行,思爾芯選擇的上市標准爲“預計市值不低於人民幣10億元,最近一年淨利潤爲正且營業收入不低於人民幣1億元”,利潤總額並非其上市的指標要求。二是沒有欺詐發行的主觀故意和動機。三是積極配合調查,屬於酌定從輕或者減輕情形。四是給予紀律處分會導致其信譽受損,影響組織結構的穩定性。

對於發行人及有關責任人提出的申辯理由,上交所經審核後認爲不能成立,不予採納。

思爾芯通過虛構銷售交易、提前確認收入等方式,虛增營業收入、利潤總額,明顯具有主觀故意,已經中國證監會《行政處罰決定書》認定和查實,違規事實清楚,影響惡劣。發行人和有關責任人提出的異議理由不能成立。

發行人董事、監事、高級管理人員積極配合調查等系違規行爲發生後應盡義務,不構成從輕、減輕違規責任的情形。發行人所稱紀律處分對其聲譽經營等方面造成的後果與違規事實及責任認定無關,不能作爲減免處分的理由。

鑑於上述違規事實和情節,上交所作出如下紀律處分決定:

1、對上海思爾芯技術股份有限公司予以5年內不接受發行人提交的發行上市申請文件的紀律處分;

2、對黃學良、ToshioNakama、林鎧鵬、熊世坤、黎雄應、楊錄予以公开認定3年內不適合擔任發行人董事、監事、高級管理人員的紀律處分;

3、對黃學良予以1年內不接受其控制的其他發行人提交的發行上市申請文件的紀律處分。

對於上述紀律處分,上交所將通報中國證監會,並記入證監會誠信檔案數據庫。

來源:上交所

標題:注冊制首例!半導體IPO被开重磅罰單,5年內不接受申請文件

地址:https://www.vogueseek.com/post/71223.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。