來源: 編輯:匿名 發表時間:2024-05-02 16:50:16 熱度:16

本文首發於“見聞VIP”作者樂鳴,爲見聞付費會員文章,現作爲粉絲福利免費試讀,歡迎訂閱“見聞VIP”。

本來市場對於今天的美聯儲議息會議預期不太好:因爲通脹和就業都很堅挺,美聯儲很可能重申繼續保持高利率及降息需要更多信心,並極可能“確認”今年不會降息的市場預期。

結果果不其然,而且美聯儲在本次會議聲明中還新增了:“近幾個月在通脹下降方面缺乏進一步進展”。

但意外的是,美聯儲宣布了給QT踩剎車:美聯儲稱,6月起,美國國債的月度縮表上限從600億美元降至250億,機構MBS上限不變,超過MBS上限的本金用於美國國債再投資。

這一超預期的聲明,幾乎是一順間,讓美債收益率下降。

盡管美聯儲已經提前預告過結束QT,但令市場意外的是這一天來得如此之快如此之猛。

這背後是美聯儲面對的日益上升的美債國債發行壓力和流動性壓力……

超市場預期的QT剎車

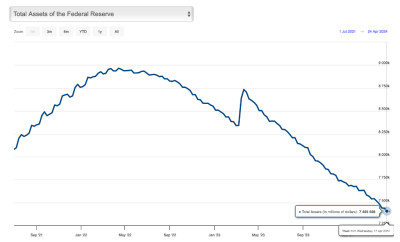

雖然早在兩周以前,美聯儲就已經吹風過要結束QT:紐約聯儲當時預計,可能明年年初或年中結束縮表,銀行准備金將從目前的約3.6萬億美元降至2.5萬億或3萬億美元,資產負債表規模將縮減至6萬億或6.5萬億美元左右。

當時美聯儲的資產負債表仍高達7.4萬億美元。

圖:美聯儲資產負債表變動趨勢

按照“預告”來看,美聯儲未來還有9000-14000億美元的縮表空間。

因爲美聯儲一直以來的策略是讓縮表被動進行,即“自動到期”不續作的方式,讓QT在“後台”默默運行,主要目的之一是不要讓QT對市場造成“幹擾”,以便通過“潤物細無聲”的方式完成縮表。

當時美聯儲的縮表速度差不多是950億美元/月,要再縮掉9000-14000億美元,考慮到中間降速的影響,怎么樣也得到2025年四五月份才能結束。

比起上次結束QT時節奏,這次宣布結束QT好像有點急。

上次美聯儲縮表是從每月500億美元規模往下降,每月縮減規模降至450億美元,降速10%。

而這一次一上來,就砍掉了三分之一以上的縮表速度——這並不符合美聯儲對待QT的一貫態度,“刺激”意圖明顯——通過遠超過市場預期的QT降速給市場的流動性預期放水。

流動性緊張預期大幅緩解

通過超預期的QT剎車,市場對流動性緊張的焦慮得到大幅緩解,美債上漲。

圖:美聯儲公布超預期QT剎車後美債收益率下跌(對應美債價格上漲)

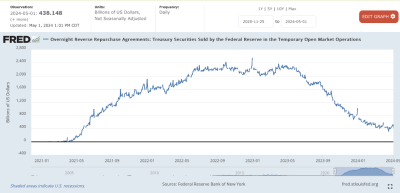

圖:目前市場流動性的重要觀察指標,隔夜逆回購僅剩4000多億美元

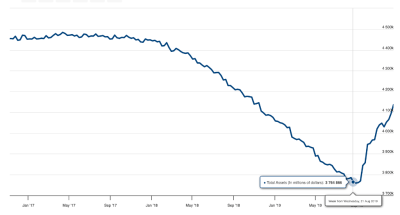

更快的QT結束速度,在一定程度上也是上次美聯儲喫過藥之後的結果:上次美聯儲宣布2019年6月开始降速QT之後,沒想到僅僅過去2個月,就需要QE。

圖:上次QT剛剛降速一個月,就需要再大幅度QE

因爲當時出現了流動性危機,美聯儲不得不通過快速擴表的方式救急。

這說明美聯儲對於QT降速的掌控能力和流動性測算是有問題的。這一次很顯然美聯儲希望給自己多留點容錯空間。這也就意味着市場經受流動性枯竭驚嚇的概率降低了。

另外,從單次降速的力度來看,QT可能比預期更快結束。

國債需求壓力緩解

另外,從降速結構上來看,這次降速QT還對國債流動性有明顯的偏向性:“美國國債的月度縮表上限從600億美元降至250億,機構MBS上限不變,超過MBS上限的本金用於美國國債再投資。”

今年美國國債的流動性面臨史無前例的壓力:2024年,有創紀錄的8.9萬億美元美國國債(約佔美國未償債務的三分之一)將到期,需要續作,如果再加上今年需要淨發行的規模,2024年美國財政部需要拍賣超過10萬億美元的國債。

如此大的到期規模,跟現在美債發行的結構有很大關系。

圖:美債現在只能主要通過1年內的短債進行融資和再融資

而美債的傳統結構是以中長債爲主體,大量滾動發行短債是新冠之後才有的現象。

爲什么?答案很簡單,中長債賣不動。

爲什么賣不動?

歸根結底是市場在本質上對美聯儲降低通脹沒信心,覺得T*D美債淨發行量的前景明擺着現在是越來越大,又是战爭需求又是再工業化需求,上哪裏降通脹去。

如果市場對美聯儲降低通脹真的有信心,那結果應該是美國的中長端債券隨便賣,都將被一搶而空,供不應求:道理很簡單,隨着通脹的下行,整個收益率曲线都會下行,而長端債券將給在利率見頂區域买入的持有者帶來巨大的資本收益,期限越長收益比例越大。

但現在市場不敢买中長債是個什么道理?是怕這個中長端的收益率因爲美債發行和通脹還要往上漲,如果現在买了就會出現巨額的資本損失,所以現在流動性都躲在貨幣基金裏面看情況,而貨幣基金主要持有的是1年內的短債。

但是由於市場流動性被慢慢吸走,美債的淨發行、美聯儲的QT、美股的上漲等等,可以繼續用於再融資的短期美債流動性越來越少——再少下去就連短端都要賣不動了,流動性一緊張,所有的資產價格都得跌,美債美股都一樣。

這時候美聯儲趕緊結束QT,相當於即將每年給市場增加1.2萬億美元的流動性(原來是通過QT吸流動性,QT結束之後,這部分流動性就“釋放”出來了),如此一來還能再給美債的瘋狂發行再續兩秒——這還不夠現在美債一年淨發行量所需要的流動性。

相應的,通脹回到2%的目標,也就變得更加遙遙無期。

標題:放水!美聯儲急踩QT剎車,背後原因是……

地址:https://www.vogueseek.com/post/64300.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 創意設計改變一切,重塑POLO衫流行風向