來源: 編輯:匿名 發表時間:2024-04-10 16:51:20 熱度:28

進入4月,屬於上市城商行總資產規模“五強”的年報披露季“大幕”正式拉开。

4月9日晚,寧波銀行股份有限公司(002142.SZ,下稱“寧波銀行”)率先發布了2023年年度報告。報告期內,寧波銀行實現營業收入615.85億元,同比增長6.40%;實現歸屬於母公司股東的淨利潤255.35億元,同比增長10.66%;總資產規模突破2.7萬億元,整體不良貸款率爲0.76%。

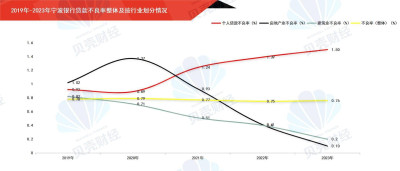

值得關注的是,寧波銀行個人貸款(即“個貸”)不良率已自2021年的1.24%直线上升至2023年的1.50%水平,持續三年增長,並均高於同期寧波銀行整體不良率的表現;特別是,按行業劃分,在房地產業(即“對公房產”)、建築業及個人貸款的不良率比較中,寧波銀行2023年個貸不良率超出同期對公房產不良率1.4個百分點,成爲下圖中“喇叭口”的兩極。

數據來源:寧波銀行歷年年度報告(新京報貝殼財經記者制圖)

2023年報告期內,寧波銀行對公貸款主要集中在租賃和商務服務業、制造業、房地產業、批發和零售業,貸款金額分別佔貸款總額的13.49%、13.20%、9.22%和 8.96%。

但是不同於3月底“六大行”及主要股份行對公房產不良率普遍走高的情況,寧波銀行對公房產不良率近年來持續下降,已自2020年時的1.37%,下降至2023年的0.10%;同樣持續下降的還包括建築業近幾年來的不良率。

據寧波銀行介紹,截至2023年末,該行各行業貸款不良率未產生明顯波動,對公不良貸款主要集中在制造業、批發和零售業,不良貸款金額分別爲6.51億元、5.31 億元,分別佔全行不良貸款總額的6.85%、5.59%,不良率分別爲0.39%、0.47%。

寧波銀行個貸不良率的激增,與其規模上的變化關系不無關聯。

關於個貸,寧波銀行披露出一組對比數據。報告期內,寧波銀行推動對公貸款日均規模同比增長16.87%;但其推動個貸日均規模同比增長則高達23.91%。

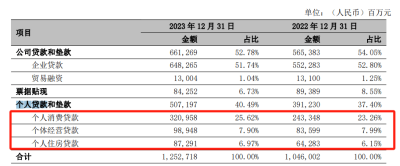

從貸款金額上看,關於“個人貸款和墊款”,年報顯示,2023年寧波銀行通過深化數字化賦能不斷提升客戶服務能力,將全周期、全場景的綜合化服務全面觸達個人客戶,全面做好獲客、活客和黏客,推動“個人貸款和墊款”較快增長。截至2023年末,寧波銀行“個人貸款和墊款”總額5071.97億元,較上年末增長29.64%。

從細分上看,寧波銀行“個人貸款和墊款”主要分爲“個人消費貸款”“個體經營貸款”及“個人住房貸款”三類。截至2023年末,寧波銀行“個人消費貸款”佔比爲25.62%,較上年末的23.26%,增長了2.36個百分點,也是三類中貸款金額增幅最高的一類。

圖/寧波銀行2023年年度報告

另據寧波銀行介紹,報告期內,該行貫徹落實金融支持實體經濟、推動高質量發展的各項政策,通過免息貸款、普惠貸款補貼、消費貸款補貼等積極开展讓利活動,支持實體經濟。2023年,寧波銀行個貸平均收益率爲6.34%,同比下降了58個基點。

新京報貝殼財經記者 黃鑫宇

編輯 岳彩周

校對 付春愔

標題:寧波銀行營收淨利“雙增”之下,個貸不良率三年持續升高

地址:https://www.vogueseek.com/post/59842.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。