來源: 編輯:匿名 發表時間:2024-03-14 08:50:25 熱度:48

龍年以來,對於主投股票的百億級私募機構而言,如何“收復淨值失地”是爲最重要的選擇。

一方面突然躥升的指數行情,讓私募機構們“喜出望外”。

另一方面,本輪反抽再度上演“權重股”、“分紅股”、“藍籌股”漲的多的“護盤”格局,也令私募機構們有些“措手不及”。

於是,百億級私募的應對策略就變的格外引人關注。

而日前,從渠道處流傳出一份400億+的主流公募的策略月報,就解密了這家機構的所思所想。

前期“收益”回撤完畢

我們注意到,一家辦公室在上海的百億私募機構,自2021年一季度以來淨值持續下滑,此前的超額業績已經全部“抹掉”。

這家機構創始人此前是上海頂級合資公募的專戶投資總監,2015年實現“公奔私”,在2019年开始的指數型牛市中,積累了可觀的客戶規模。

截至今年2月末,該機構代表產品淨值爲0.7610。

這顯然是一個典型期待“反攻”的“產品樣本”。

重配“現金”

限於信息披露有限,我們無法得知該產品是否有清倉线。

但復盤來看,2月份這只產品的淨值漲幅“僅”爲4.68%,顯著低於同期A股大盤指數反彈幅度,後者顯然表明,公司採取了“積極”的“防御”策略。

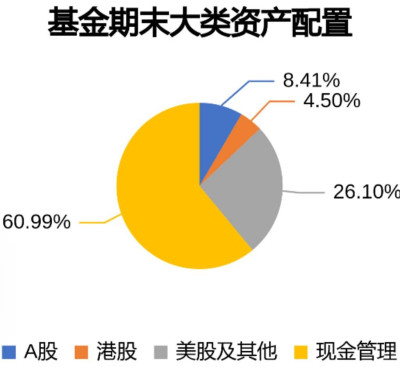

最新披露的運作報告顯示:該基金的資產重倉配置程度依次爲:現金(佔比60.99%)、美股(佔比26.10%)、A股(佔比8.41%)和港股(佔比4.5%)。

可以看出,淨值漲不起來的“痛點”,恰恰在於超六成資金屬於現金資產。

據悉,現金管理類資產通常包括銀行存款、貨幣基金、以及低風險的銀行理財產品。

增配“外股”

既然六成資產“藏於現金”,那么基金經理考慮如何把淨值拉起來?

這個問題,對於產品跌破1元面值的基金經理來說,尤爲棘手。

這家機構基金經理目前有着三個“急迫”之處:

其一,淨值在0.7-0.8元之間,修復起來說難不難,說容易也不容易。

其二,市場處於底部成爲共識,不能踏空隨時出現的反彈。

其三,代銷渠道和投資人想必各種溝通,期待產品出現穩健的回彈趨勢。

其一,淨值在0.7-0.8元之間,修復起來說難不難,說容易也不容易。

其二,市場處於底部成爲共識,不能踏空隨時出現的反彈。

其三,代銷渠道和投資人想必各種溝通,期待產品出現穩健的回彈趨勢。

而從該產品實際配置看,美股(佔比26.10%)可能成爲該基金經理的期待。同時也沒有放松A股(佔比8.41%)和港股(佔比4.5%)的配置。

旨在“分散風險”

這位基金經理的最新月報中,對於此種“跨國”模式的優勢解釋爲:可以分散風險,降低組合波動率。

但這位基金經理點出了一個有些“尷尬”的點:

“中美經濟周期不同,新一輪AI科技革命的引領者仍是美國,此時做好跨國配置意義更加重要。主要是產品控制了整體倉位,且執行了跨市場配置,而海外市場表現不及A港股反彈力度。”

換言之,剛一調整倉位進攻目標,市場“漲速”就變了。

“難就難在”倉位上

對於部分主觀策略私募,剛剛過去的2月份其實有點“難熬”。

難就難在了倉位上。

由於主動選股策略在過去三年遭遇了逆風,客戶之間對主動的基本面投資的“信仰”,產生了很大的懷疑。這直接導致部分基金經理开始更加積極的防御(低倉位配置)。

它們打的主意可能是期待宏觀因素、公司基本面出現好轉信號後,再加大倉位。

但做到這個太難了!

個別機構完成“神仙操作”

也不是沒有機構做到,與上文提到的上海百億私募不同,北京一家百億機構在1月份直接空倉運轉,但2月份火速追上了市場。

私募排排網顯示:盤京投資的莊濤在2022年-2023年,淨值累計跌幅高達40%,第一代基金經理的“瀟灑”突然失色,而過往他總能找到擒住大消費、科技成長的牛股。

整個1月份,莊濤的上述產品曲线“靜止不動”,很明顯這是一種極低倉位、甚至是空倉的表現。

這與同期諸多基金經理“忍着”回撤的情景,截然不同。

復盤還發現:2023年四季度,莊濤產品的淨值依然“有上有下”,說明截至去年末依然在中高倉位運作。

更加讓人喫驚的是:2月份莊濤的淨值“有如神助”,突然上攻,並跑贏了市場。以2月1日-29日爲統計周期,他的產品淨值漲幅爲11.43%。

同期滬深300、中證500指數漲幅爲9.27%、14.28%,比較發現莊濤战勝了A股大盤股。

也就是說:莊濤先是用近乎空倉躲過了大跌,之後又近乎精准了趕上了反彈,並實現了一定超額收益。

這究竟是怎么做到的?

限於資料有限,我們無法確切了解其持倉情況,但考慮到A股漲速快於外圍市場,推測莊濤火速將A 股倉位拉高。

然而,他爲何精准提升倉位,究竟如何嗅到這種信號?這是後續值得追索的。

標題:百億私募啓動“救淨值”行動

地址:https://www.vogueseek.com/post/54782.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。