來源: 編輯:匿名 發表時間:2024-02-27 16:51:42 熱度:46

滬指止步8連陽,芯片科技景氣復蘇怎么看?

2024年2月26日,上證指數下跌0.93%,止步8連陽。此前,滬指8個交易日從2635的流動性危機底修復到3000點之上,和年初下跌一樣,這波上漲行情強度也超越了市場的預期。不過,市場最熱方向,還是圍繞AI概念展开。

一:全球芯片巨頭,四季財報遠超市場預期。

近期英偉達在2024財年第四季度交出了強勁的業績報告,營收達到221億美元,創歷史新高,同比增長265%,遠超預期。2024年以來,英偉達股價上漲近60%,而在2023年它已經漲了兩倍多。其市值先後超過亞馬遜、谷歌,達到接近2萬億美金,成爲美股第三、全球第四大科技公司。具體來看其第四季度財報:

▶ 核心部門數據中心再創新高,AI算力需求爲其帶來持續增長動力。分業務看,以AI產業爲主的數據中心部門於24Q4實現收入184億美元,同比+409%,再次刷新記錄。

▶重要部門遊戲業務收入高增,AI賦能PC及遊戲浪潮興起。英偉達遊戲業務24Q4實現收入29億美元,同比增長56%,主要系AI PC趨勢持續加深及遊戲部門新品迭出。

▶ AI持續高速發展,算力需求持續走高。由於AI產業浪潮勢不可擋,大型語言模型和生成式AI的开發在快速推進,且企業或政府本地部署AI算力的需求不斷增強。英偉達創始人兼首席執行官黃仁勳表示,生成式人工智能已觸及“引爆點”。

公司對未來業績保持樂觀,預計2025年第一季度營收將達到240億美元。華福證券表示,關注半導體國產替代機會,如設備、材料、零部件供應商,以及消費電子和AI應用終端領域的相關公司。

二、英偉達首度將華爲認定爲“最大競爭對手”?

據德國之聲電台網站2月23日消息稱,美國芯片巨頭英偉達在本周提交給美國證券交易委員會的文件中,在包含AI芯片等多個類別中,首度將華爲認定爲“最大競爭對手”。從目前的消息來看,主要有以下兩點原因:

●首先,驅動AI技術的先進制程芯片的全球格局正發生變化。據了解,英偉達在報告中表示,華爲公司在包括供應GPU/CPU等在內的五個主要業務類別中的四個方面都是競爭對手。還將華爲定位爲一家雲服務公司——可以設計自己的硬件和軟件以改進人工智能計算。

●其次,受到美國一系列AI芯片出口限制措施的影響,英偉達無法將先進芯片出口到中國,而華爲的產品是其絕佳替代品。近兩年,美國政府先後宣布了針對英偉達高端AI芯片的禁令規則,將A100、A800、H100、H800、L40S等產品列入出口管制範圍。隨後英偉達推出了定制版芯片,但整體算力相比原版縮水80%。在美國不斷加大對華出口管制的情況下,中國公司已开始逐漸擺脫對美國技術的依賴。

有分析師指出,華爲的昇騰系列AI芯片,特別是去年推出的昇騰910B,被視爲英偉達三年前推出的A100芯片在中國市場的替代品。

●最後,英偉達將華爲列爲 AI 芯片領域的 " 最大競爭對手 ",這凸顯了華爲在全球科技競爭中的地位日益上升。此舉不僅表明美國科技巨頭對華爲技術實力的認可,更反映出全球 AI 芯片市場的競爭格局正在發生深刻變化。華爲在 GPU、CPU 等關鍵領域的突破,無疑將加速全球 AI 技術的發展和創新。同時,需要意識到,在全球化的今天,开放合作與互利共贏才是推動科技產業持續發展的重要動力。

三、芯片是現代科技基石,產業周期正在復蘇。

芯片產業是現代社會的基石,關乎着科技創新、經濟發展和國家安全,對各行各業的數字化轉型和智能化發展具有至關重要的支撐作用。而且芯片板塊具有明顯的周期屬性。

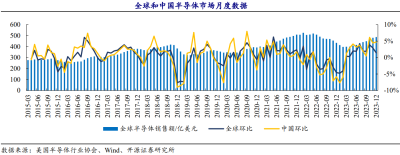

2023 年全年,全球半導體實現銷售 5185 億美元(-12%),中國市場則實現銷售1516 億美元(-19%),較 2022 年的較高基數有明顯下滑,但 H2 呈現較好恢復。2023年初半導體市場受下遊需求拖累,3月的全球和國內銷售額回落到近 2-3 年來低點,其後市場开始持續回升,2023 年 12 月,半導體全球銷售額達 486.6 億美元,同比上升約 12%(中國同比+20%);環比上升 1.4%(中國環比+4.7%),全球和中國市場均已經連續 10 個月實現環比正增長,且同比顯著改善,景氣度修復明顯。

展望2024-2025年半導體行業,SIA預計2024年市場將實現兩位數增長,Gartner(高德納)預計全球半導體市場將連續兩年實現超 15%增速,而 WSTS 也在 2023 年 11 月秋季預測中將 2024 年增速預計調整至 13.1%,各機構均認爲行業有望迎來新一輪上行周期。

开源證券表示,展望未來,AI技術革新、存儲需求復蘇、汽車景氣延續可能是核心增量。人工智能(AI 服務器、AI PC、AI 智能手機等)將在 2024 年繼續成爲半導體行業的主要增長驅動因素,其次是由於供過於求狀況正常化和需求復蘇而反彈的內存行業,而此外,由於庫存調整周期即將結束,客戶需求的支持相對穩定,供應限制可能成爲需要關注的關鍵變量。

【相關產品】

1、芯片ETF159995聯接基金(008887/008888)

芯片ETF跟蹤國證半導體芯片指數(980017.CNI,指數簡稱:國證芯片)30只成分股集合A股芯片產業中材料、設備、設計、制造、封裝和測試等龍頭企業,其中包括中芯國際、聞泰科技、北方華創等。全市場規模最大的芯片科技類指數基金,最新規模262.52億元。(數據來源:wind,2023.12.29)

2、消費電子ETF159732聯接基金(018300/018301)

消費電子ETF跟蹤國證消費電子主題指數(指數代碼:980030.CNI,指數簡稱:消費電子指數)選取公司業務領域屬於消費電子板塊,包括手機產業鏈、可穿戴智能設備、智能家居等細分領域的上市公司中日均總市值前50名證券作爲指數樣本,反映滬深北交易所消費電子行業優質上市公司的市場表現。

風險提示:以上產品風險等級爲R4(中高風險),所提基金屬於指數基金,存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險,其聯接基金存在聯接基金風險、跟蹤偏離風險、與目標ETF業績差異的風險等特有風險,且市場或相關產品歷史表現不代表未來。申購:A類基金申購時,一次性收取申購費,無銷售服務費;C類無申購費,但收取銷售服務費。二者因費用收取、成立時間可能不同等,長期業績表現可能存在較大差異,具體請詳閱產品定期報告。投資者在投資基金之前,請仔細閱讀基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。

以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。

標題:滬指止步8連陽,芯片科技景氣復蘇怎么看?

地址:https://www.vogueseek.com/post/51589.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 北向資金連續流入科創板,24年已超50億元

下一篇 : A股低开 煤炭板塊持續回調