來源: 編輯:匿名 發表時間:2023-12-21 00:51:36 熱度:16

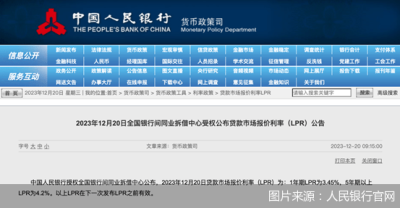

年內最後一期貸款市場報價利率(LPR)如期而至。12月20日,中國人民銀行披露最新一期LPR。其中1年期LPR爲3.45%,5年期以上LPR爲4.2%。

正如市場預期,兩大報價均與前值保持一致。至此,1年期LPR連續四個月、5年期以上LPR連續六個月保持不變。分析人士指出,2024年人民銀行大概率仍將引導LPR適度下行,進而推動融資成本穩中有降,激活生產消費信貸需求。

LPR保持不變

12月20日,中國人民銀行授權全國銀行間同業拆借中心公布,2023年12月20日LPR爲:1年期LPR爲3.45%,5年期以上LPR爲4.2%。以上LPR在下一次發布LPR之前有效。

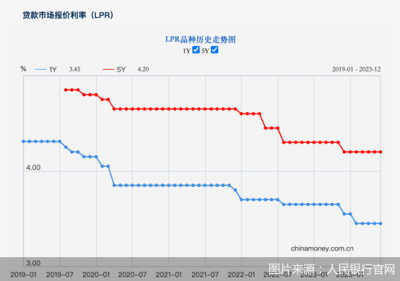

回顧年內LPR走勢,1年期LPR在2023年6月、8月分別調降10基點,至今已經連續四個月保持不變;5年期以上LPR則僅在2023年6月調降10基點,至今已經連續六個月未發生變化。當前,兩大LPR報價均處於歷史最低水平。

對於本月LPR保持不變的這一情況,市場此前已有預期。就在12月15日,人民銀行开展500億元公开市場逆回購操作和14500億元中期借貸便利(MLF)操作,利率分別爲1.8% 、2.5%,與此前保持一致。而MLF延續“量增價平”續作,也使得本月LPR報價調降的概率大幅降低。

中國民生銀行首席經濟學家溫彬指出,MLF利率+加點形成LPR報價,MLF利率作爲LPR的錨定利率,其變動會對LPR產生直接有效的影響。在年內已進行兩次降息、新舊房貸利率連續下調以及穩匯率、穩息差、提效率、防空轉等多重考量下,近期政策利率持穩。

除了MLF政策利率維持不變的因素外,市場利率延續高位運行等因素也對LPR造成影響。2023年8月以來,受特殊再融資債、萬億國債發行規模影響,市場資金面維持緊平衡狀態,利率多在政策利率上方運行。臨近年末,機構跨年資金需求明顯增強。

12月20日,上海銀行間同業拆放利率(Shibor)基本全线上行。其中隔夜Shibor上行2.2個基點,報1.592%;7天期Shibor上行1.7基點,報1.784%;14天期Shibor報2.429%,與前一交易日持平。

溫彬表示,考慮到年末年初擾動因素較多,流動性邊際收緊是常態,市場利率整體仍將維持在較高水平,大幅下行概率不高。同時,短期和中長期市場資金利率位於高位,超出政策利率水平,意味着銀行資金成本較前期明顯上升,直接削弱了報價行下調LPR報價加點的動力。

光大銀行金融市場部宏觀研究員周茂華分析稱,11月宏觀經濟數據顯示我國內需呈現穩步修復態勢,11月信貸平穩適度增長。2023年前11個月,新增信貸總量已超去年全年規模,實體經濟貸款和社融整體超預期,反映貸款市場利率處於合理區間,短期LPR利率調降迫切性不高。

銀行淨息差承壓

按照人民銀行規劃,LPR於每月20日(假期順延)對外公布新一期報價。近幾年的市場變革中,1年期LPR從最初的4.31%累計調降至3.45%,5年期以上LPR則從4.85%調降至現行的4.2%。

而LPR的下行,也意味着企業和居民貸款利率的下降。尤其是關聯房貸的5年期以上LPR,在近兩年的房地產市場變動中受到更多關注。就在12月14日,北京、上海同日放松了房地產限購政策,在按揭貸款利率下限、普通住房標准、最低首付款比例等方面進一步放寬。

其中,自12月15日起北京城六區新發放的首套商業性個人住房貸款利率政策下限爲LPR+10個基點,二套利率政策下限則爲LPR+60個基點;非城六區首套、二套利率政策下限分別爲LPR、LPR+55個基點。

在新增和存量貸款利率疊加下行影響下,2023年三季度末,銀行息差進一步收窄至1.73%的歷史低位。在溫彬看來,銀行資產端定價下行壓力不減。下階段伴隨存量貸款滾動重定價、化債下銀行面臨的“降息展期”集中安排、有效融資需求不足下新發放貸款利率拐點未現,以及負債端成本居高不下,銀行淨息差承壓狀態短期難改,也沒有再度下調LPR報價的動力和空間。

“銀行淨息差仍面臨一定壓力,主要是國內繼續引導銀行金融機構進一步讓利實體經濟,另一方面銀行存款負債中,定存比例仍然偏高。另外,此前出台一系列穩樓市政策組合拳,偏積極財政、貨幣等政策紅利仍有釋放空間。”周茂華補充稱。

圍繞房地產調控,周茂華表示,此前出台一攬子穩樓市政策措施仍有發揮空間,重點是各區域要根據當地市場供需情況,因城施策用好用足政策工具和空間,穩定預期,讓政策紅利持續釋放。

周茂華認爲,隨着經濟穩步恢復,居民傷痕效應逐步淡出,國內一攬子穩樓市政策(供需兩端發力)累積效應釋放,房地產有望逐步企穩回升。但國內房地產調控基調仍是堅持房住不炒,強調因城施策、精准調控,更好滿足剛需與改善型需求。

未來仍有調降空間

2023年下半年以來,多項重要金融工作會議以及文件中,對於貨幣政策、貸款利率以及融資成本等方面多有提及。其中,中央金融工作會議提出要加大政策實施和工作推進力度,保持流動性合理充裕、融資成本持續下降;人民銀行2023年三季度貨幣政策執行報告則要求,增強LPR對實際貸款利率的指導性,推動實體經濟融資成本穩中有降。

12月15日,人民銀行黨委召开擴大會議,傳達學習中央經濟工作會議精神。會議提出,綜合運用多種貨幣政策工具,保持流動性合理充裕,社會融資規模、貨幣供應量同經濟增長和價格水平預期目標相匹配。加大逆周期和跨周期調節,引導信貸合理增長、均衡投放,提升金融對實體經濟支持質效。繼續深化利率市場化改革,促進社會綜合融資成本穩中有降。

而隨着房地產政策的放松,市場對於後續LPR調降有了更多期待。盡管LPR已連續多月保持同一水平,但市場分析人士普遍認爲,LPR仍有調降空間。

在溫彬看來,2024年人民銀行大概率仍將引導LPR適度下行,進而推動融資成本穩中有降,激活生產消費信貸需求。但考慮到當前在信貸投放過程中出現了部分貸款利率過度降低、存貸款利率“倒掛”,進而形成資金空轉現象,擾亂存貸款利率改革成效。在“市場利率+央行引導→LPR→貸款利率”的利率傳導機制下,LPR和新發貸款利率進一步下行空間將有所收窄。

溫彬指出,爲實現“靈活適度、精准有效”,結構性工具也有望發揮更大作用。通過總量與結構性工具相結合,降低投資和消費成本,滿足實體經濟融資需求,達到“穩總量、調結構、降成本”等多重效果。PSL等結構工具、房地產領域的“定向降息”仍在政策工具箱中。

溫彬預計,2024年銀行負債端成本管控仍有舉措,如繼續下調存款掛牌利率或MPA考核上限,對協議、通知、協定等高息主動型負債產品作進一步自律和規範,推動中小銀行降低長端存款利率等。

周茂華同樣強調,預計LPR後續仍有一定幅度下調,主要是引導金融機構合理降低實體經濟綜合融資成本,降低消費和投資成本,進一步提振微觀主體活力,助力經濟加快恢復。同時,考慮到銀行淨息差壓力緩解需要一定時間,LPR利率下行需要央行數量+價格+改革支持,引導整個市場利率中樞下移,後續降准、降息、定向結構性等工具均處於工具箱,穩健略偏松貨幣政策保持靈活。

北京商報記者 廖蒙

標題:12月LPR保持不變,不慌,明年還有調降空間

地址:https://www.vogueseek.com/post/38950.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

夢倍路(mont-bell)NANGATATRAS")