來源: 編輯:匿名 發表時間:2023-12-16 08:50:19 熱度:41

美聯儲釋放鴿派大轉向的信號才過去不到兩天,聯儲“三把手”、紐約聯儲主席威廉姆斯就“放鷹”:不但表示考慮明年3月降息“爲時過早”,而且直接和美聯儲主席鮑威爾唱反調,說“我們並沒有真正在討論降息”,並暗示市場的反應可能過度,稱市場的反應可能比聯儲自身預測顯示的更強烈。

威廉姆斯認爲,需要做好進一步收緊貨幣的准備,必須准備有需要時進一步加息,還認爲聯儲需要專注於目標,而非市場觀點。有“新美聯儲通訊社”之稱的記者Nick Timiraos評論稱,威廉姆斯說,美聯儲的重點是,有沒有採取了足夠的措施加息,這種說法顯然是對鮑威爾周三發布會上一些降息氛圍的回擊。

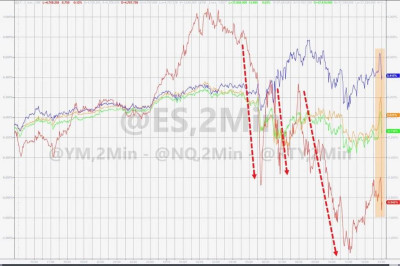

威廉姆斯給明年初美聯儲降息的前景潑冷水。他講話後,美國國債價格盤中“閃跌”、收益率刷新日高,對利率敏感的兩年期美債收益率一度較日內低位回升超過10個基點,基准十年期美債收益率曾上逼4.0%關口;美元指數漲幅迅速擴大,刷新日高,繼續脫離周四所創的四個月低位;主要美股指部分回落,標普和道指低开。

而威廉姆斯打壓降息預期的影響並未持續,兩年期美債收益率在美股开盤後回吐多數升幅,十年期收益率重回降勢,又逼近周四擊穿4.0%後所創的四個月低位;美元漲幅收窄;道指盤中轉漲,標普一度轉漲,微軟等多只藍籌科技股反彈,芯片股總體繼續走高,均力挺大盤回升。

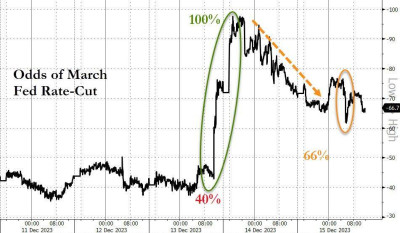

此後,另兩名美聯儲官員博斯蒂克和古爾斯比也給近期降息的預期潑冷水。前者稱明年料將降息兩次,可能從三季度开始,後者稱他預計明年會比現在低,但差距不是很大。他們的講話並未改變長短期美債收益率各異的走勢,道指和納指最終保住漲勢。不過,市場對3月降息的預期“退燒”,預計屆時降息的概率回落到約66%,

市場對3月美聯儲降息的預期概率回落到約66%

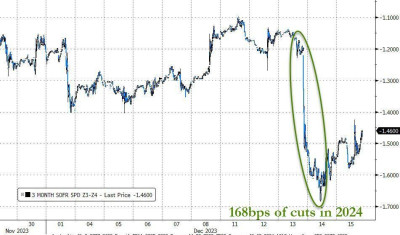

總體而言,美聯儲會議暗示明年多次降息掀起的股債狂歡到周五趨於緩和。但由於前兩日的高漲,全周股債齊漲,主要股指延續一個多月來周連漲勢頭,美債價格大反彈、收益率在上周回升後大幅回落。有評論指出,在美聯儲三把手講話前,市場曾預計明年聯儲降息合計168個基點,相當於將近七次25個基點的降息。

在美聯儲三把手講話前,市場曾預計明年聯儲降息近七次

匯市方面,美聯儲轉鴿預期施壓,美元指數周五即便反彈也未能扭轉全周跌勢。非美貨幣周五盤中轉跌,歐元和英鎊跌離周四歐洲央行和英國央行打擊降息預期後所創的高位,離岸人民幣半年來首度漲破7.10後一度回落近400點,但因美元前兩日走軟推動,全周這些非美貨幣都累漲。

美元反彈之際,黃金和國際原油都盤中轉跌,丹麥航運巨頭馬士基宣布暫停旗下所有集裝箱途徑紅海的航運,支持原油抹平盤中多數跌幅。因周四大漲,金價和油價周五回落均無礙全周漲勢。原油終結四年來最長連跌周,有賴於美聯儲會後轉鴿預期高漲,美元走軟,同時,本周國際能源署(IEA)上調明年油需預期、也門胡塞武裝襲擊紅海水域油輪引發中東供油安全擔憂,也有助油價反彈。從這個角度看,美聯儲實現了連OPEC+國家加碼減產都沒能做到的扭轉原油單周跌勢。

納指七連陽 和標普創2017年來最長周漲 芯片股指再創新高 中概股指結束四連漲

三大美國股指开盤僅納斯達克綜合指數上漲,全天基本保持漲勢,僅午盤曾短线轉跌。道瓊斯工業平均指數跌離盤中歷史高位,早盤曾跌超150點、跌逾0.4%,午盤轉漲後曾又轉跌,尾盤轉漲鎖定漲勢。標普500指數早盤微幅轉漲,午盤轉跌後刷新日低時跌逾0.3%,尾盤曾轉漲。

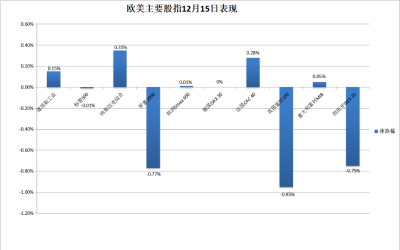

最終,三大指數未能集體收漲。標普收跌0.01%,報4719.19點,仍接近截至周四連續兩日所創的去年1月12日以來收盤高位。納指和道指連漲七日。納指收漲0.35%,報14813.92點,連續三日刷新去年1月14日以來高位。道指收漲0.15%,報37305.16點,連續三日創收盤歷史新高。

周五主要美股指中納指表現強於道指和標普,小盤股指表現最差

價值股爲主的小盤股指羅素2000盤初轉跌,收跌0.77%,跌落連漲兩日刷新的去年4月20日以來高位。科技股爲重的納斯達克100指數收漲0.52%,收創歷史新高;衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲0.78%,本周累漲3.44%,均將在周四結束五連漲後反彈。

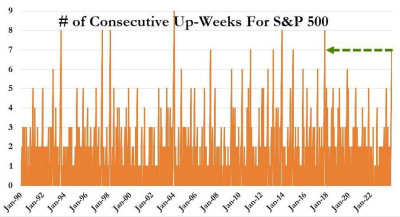

本周主要美股指繼續集體累漲。標普累漲2.49%,道指漲2.92%,納指漲2.85%,納斯達克100漲3.35%,都連漲七周,其中道指將繼續創2019年來最長連漲,其他股指將創2017年來最長單周連漲,羅素2000累漲5.55%,連漲五周。

標普創2017年11月以來最長連漲周

周四回落的多只龍頭科技股反彈。周四大漲近5%的特斯拉收漲近1%,本周累漲近4%。FAANMG六大科技股中,周四跌超2%的微軟收漲1.3%,周四跌近1%的亞馬遜收漲1.7%,周四跌近0.5%的Facebook母公司Meta收漲逾0.5%,周四跌超2%的奈飛收漲近0.5%,谷歌母公司Alphabet收漲0.5%,抹平周四跌幅,而周四勉強收漲的蘋果收跌近0.3%。

本周這些科技股多數累漲,奈飛漲4%,亞麻漲1.7%,蘋果漲近1%,Meta漲近0.7%,而Alphabet跌近1.8%,微軟跌0.6%。

芯片股總體連漲七日,費城半導體指數和半導體行業ETF SOXX早盤都漲超1%,分別收漲近0.5%和0.4%,均連續三日收創歷史新高,本周均累漲約9.1%。個股中,到收盤,博通漲超2%,本周累漲近20%,創上市以來最大周漲幅,部分源於被花旗給予买入評級後周一大漲9%,此後持續走高;英偉達、高通漲超1%,,被美銀上調評級的三只芯片股中,英特爾收漲超2%、AMD漲0.8%,而美光科技盤初漲近1%後轉跌,收跌近1%。

AI概念股總體回落。C3.ai(AI)早盤轉跌後收跌0.6%,SoundHound.ai(SOUN)收跌超2%,Palantir(PLTR)收跌不足0.1%,公布明年指引遜色後周四跌超6%的Adobe(ADBE)午盤轉跌後幾乎收平,而BigBear.ai(BBAI)收漲超2%。

總體連日上漲的熱門中概股部分回落。納斯達克金龍中國指數(HXC)早盤曾漲超1%,午盤轉跌,收跌逾0.3%,跌離連漲四日所創的12月1日以來高位,本周累漲近2%。中概ETF KWEB和CQQQ分別收平和收跌超1%。造車新勢力表現不一,蔚來汽車收漲超1%,而小鵬汽車收跌超7%,理想汽車漲近3%後轉跌,收跌近0.4%。其他個股中,盡管董宇輝否認加盟京東的傳聞,京東仍收漲超4%,到收盤,大全新能源漲3%,阿裏巴巴、晶科能源漲超2%,宣布採取進一步行動打擊潛在非法賣空後,法拉第未來漲近2%,百度、拼多多漲超1%,騰訊粉單漲0.1%,而網易跌超1%,B站跌0.4%,此前消息稱高途佳品抖音官號四天漲粉超99萬、周四股價收漲近30%的高途教育盤初轉跌後早盤曾跌超9%,收跌近3%。

重點個股中,在航運巨頭馬士基要求其所有集裝箱船暫停在紅海航行後,歐美多家貨輪股上漲,ZIM Integrated Shipping Services(ZIM)收漲18%;媒體稱其正與多家顧問研究出售事宜後,提供電子籤名解決方案的DocuSign(DOCU)收漲12.5%;在美國密歇根兩個工廠裁員超1300人的通用汽車盤初轉跌,收跌1.4%。

歐股方面,歐元區12月綜合PMI初值連續七個月萎縮,地區最大經濟體德國的12月綜合PMI連降六個月、和第二大經濟體法國的PMI均超預期下降,發出衰退的警報。法國央行行長Francois Villeroy de Galhau暗示降息不會很快到來。但華爾街仍預計明年春季有望降息。巴克萊預計歐央行明年4月降息25個基點,此後每次會議都會降息,直到後年1月。泛歐股指午盤轉跌,收盤時勉強抹平跌幅。

歐洲斯托克600指數微幅收漲,兩日刷新周一所創的去年2月2日以來收盤高位。主要歐洲國家股指周五表現各異,連漲兩日的英股回落,周四反彈的西班牙股指回落,而連跌三日的德股幾乎收平,法股和意股連漲兩日。

各板塊中,礦業股所在的基礎資源和科技都漲超1%,而電信和房產都跌近1%。個股中,在歐盟監管機構啓動對其治療血癌藥物的調查後,倫敦上市的葛蘭素史克收跌2.9%,拖累醫療板塊跌約0.5%、英國股指在歐洲各國中表現最差;二季度銷售同比猛增超40%、創單季新高的瑞典科技公司Sectra大漲8.3%,領漲斯托克600成分股,丹麥上市的馬士基收漲近7.9%,在成分股中漲幅僅次於Sectra。

本周斯托克600指數連漲第五周。各國股指未能繼續集體累漲,西股連漲七周,法股連漲五周,英股連漲三周,而連漲六周的德股微幅累跌,連漲兩周的意股回落。各板塊中,在歐債收益率下行的支持下,對利率敏感的房產板塊累漲超5%,表現最佳,部分受益於周五走高,科技漲近3%,上周跌超3%領跌的基礎資源漲近2%;而電信跌超3%領跌,油氣跌超1%,繼續逆市累跌。

英債收益率一周降超30個基點 美聯儲三把手講話後 兩年期收益率一度回升超10個基點 後有所回落

暗示經濟衰退危險的歐元區PMI公布後,歐洲國債價格進一步上漲,收益率繼續下行。盡管歐洲央行行長拉加德周四會後稱根本沒討論降息,目前貨幣市場仍預計,歐洲央行約有80%的概率明年3月首次降息;衍生品合約價格顯示,市場預計,明年一年歐央行合計降息155個基點,較周三美聯儲公布決議前預計的水平升約15個基點。

到債市尾盤,英國10年期基准國債收益率收報3.68%,日內降約10個基點,盤中曾下破3.67%,連續兩日刷新七個月來低位 ;2年期英債收益率收報4.24%,日內降約5個基點,尚未逼近周四下逼4.21%所創的半年多新低;基准10年期德國國債收益率收報2.01%,日內降9個基點,盤中曾下破2.01%,連續兩日刷新將近九個月來低位;2年期德債收益率收報2.49%,日內降4個基點,繼續刷新八個多月低位。

本周歐債收益率集體下行,上周回升的短債收益率回落,長債收益率連降三周,降幅遠超上周,英債收益率降幅居前,體現薪資增速放緩等數據強化降息預期的影響。上周降約9個基點的10年期英債收益率本周累計降約36個基點,2年期英債收益率降約31個基點;上周降約9個基點的10年期德債收益率本周累計降約26個基點,2年期德債收益率降約19個基點。

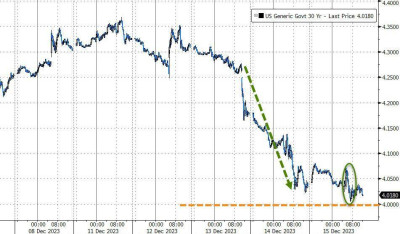

美國10年期基准國債收益率在歐股盤中曾下破3.90%刷新日低,逼近周四下破3.89%%刷新的8月10日以來低位,日內降近3個基點,美股盤前美聯儲三把手威廉姆斯講話後,抹平降幅轉升並一度接近3.98%刷新日高,日內升5個基點、較日低回升近8個基點,美股早盤回落到3.90%一线,又逼近四個月低位,午盤略有回升,到債市尾盤時約爲3.91%,日內降約1個基點,連降四日,本周累計降約32個基點,在上周小幅反彈後大幅回落。

繼十年期美債之後,三十年期美債收益率也四個月來首次下破4.0%

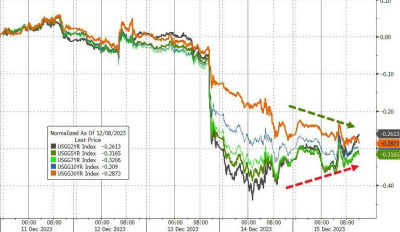

對利率前景更敏感的2年期美債收益率在歐股盤前曾下破4.36%刷新日低,日內降近4個基點,後逐步抹平降幅轉升,美股盤前威廉姆斯講話後,升幅迅速擴大並升破4.48%刷新日高,較日內低位回升近13個基點,日內升約9個基點,遠離周四下破4.28%%而連續兩日刷新的半年來低位,後又回落,到美股早盤徘徊4.40%,回吐多數升幅,午盤有所回升,到債市尾盤時約爲4.44%,日內升約5個基點,在連降兩日後反彈,本周仍累計降約28個基點,抹平上周約18個基點的回升幅度,但還未超過降約41個基點、創3月銀行危機以來最大周降幅的上上周。

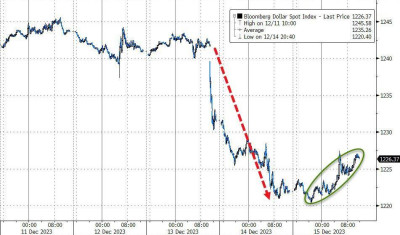

各期限美債收益率本周累計降至少20個基點 美聯儲三把手講話後 美元指數拉升 脫離四個月低位 離岸人民幣漲破7.10創半年新高 後回落 全周仍漲

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在亞市盤中曾跌破101.90刷新日低,日內跌逾0.1% ,歐股盤初轉漲後保持漲勢,美股盤前美聯儲威廉姆斯講話後盤中拉升,一度接近102.60,後有所回落,美股早盤跌至102.40下方,美股午盤漲幅擴大,漲破102.60刷新日高至102.643,日內漲近0.7%,脫離周四跌穿101.80刷新的8月4日以來低位。

到周五美股收盤時,美元指數處於102.50上方,日內漲近0.6%,本周跌1.4%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數漲近0.4%,本周跌約1.2%,和美元指數都在連跌三日後反彈、但都在上周止住三周連跌後回落。

彭博美元現貨指數周五反彈,全周仍跌

非美貨幣中,歐元兌美元在歐美交易時段加速回落,美股午盤曾跌破1.0890刷新日低,日內跌逾0.9%,跌離周四漲破1.1000刷新的11月29日以來高位,美股收盤時略低於1.900,本周漲約1.2%;英鎊兌美元在美股午盤曾跌破1.2670刷新日低,日內跌近0.8%,跌離周四逼近1.2800刷新的8月22日以來高位,美股收盤時處於1.2670上方,本周漲約1%;連漲三日的日元回落,美元兌日元盤中不止一次轉跌,美股早盤曾跌破141.50刷新日低,午盤又轉漲,美股收盤時處於142.20上方,日內漲逾0.2%未接近周四跌破141.00至140.95所創的7月31日以來低位。

連日上漲的人民幣盤中轉跌。在岸人民幣(CNY)兌美元在歐股盤初曾連續第二日漲破7.10,逼近周四所創的半年來高位,但美股盤前轉跌。

離岸人民幣(CNH)兌美元在歐股盤初曾漲至7.0976,自6月2日以來首次盤中漲破7.10,連續兩日創半年來新高,日內漲260點,此後持續回落,美股盤前轉跌後一度跌至7.1371刷新日低,較日高回落395點、日內跌135點。北京時間12月16日5點59分,離岸人民幣兌美元報7.1346元,較周四紐約尾盤跌110點,止步三連漲,本周仍累漲526點,在上周跌超600點後反彈,最近五周內第四周累漲。

比特幣(BTC)在亞市早盤處於4.32萬美元上方刷新日高,歐股开盤後持續回落,美股早盤曾跌穿4.2萬美元至4.18萬美元下方,較日高跌近1500美元、跌超3%,午盤重上4.2萬美元,美股收盤時處於4.22萬美元上方,最近24小時跌近2%,最近七日跌超5%。

馬士基暫停紅海航運 原油抹平盤中多數跌幅 收盤跌落一周高位 但終結四年最長的七周連跌

國際原油期貨盤中轉跌,在美股盤前轉跌後,早盤刷新日低時,美國WTI原油跌至70.3美元,日內跌近1.8%,布倫特原油跌至75.29美元,日內跌逾1.7%,午盤都曾轉漲。

最終,WTI 1月原油期貨收跌0.21%,報71.43美元/桶;布倫特2月原油期貨收跌0.08%,報76.55美元/桶和美油均跌落周四大漲所創的上周二以來高位。

本周美油累漲0.28%,布油累漲0.94%,終結創2018年來最長連跌周期的七周連跌,主要歸功於周四漲超3%,創11月17日市場預期OPEC+加碼減產以來最大日漲幅。巴以衝突以來,除了衝突剛爆發的前兩周外,本周是原油第三周累漲。

原油期貨在美聯儲會後持續反彈

美國汽油和天然氣期貨齊漲。NYMEX 1月汽油期貨收漲0.9%,報2.137美元/加侖,刷新11月30日以來高位,本周累漲近4.3%,在連跌七周後反彈;NYMEX 1月天然氣期貨收漲4.14%,報2.4910美元/百萬英熱單位,刷新一周來高位,但和上周五水平仍有距離,本周累跌3.5%,連跌六周。天然氣本周前兩日因氣象預報暖冬天氣而分別大跌近6%和5%,此後持續反彈,全周跌幅遠不及跌超8%的上周。

倫鋁四連漲 和倫鋅一周漲超5% 黃金盤中轉跌 告別一周高位 本周仍反彈

倫敦基本金屬期貨周五多數繼續上漲。倫鋁、倫鋅、倫鎳都漲超1%,倫鋁連漲四日至11月下旬以來高位,倫鋅和倫鎳兩連漲,分別創11月末和11月中以來新高。倫鉛也兩連漲,創將近兩周來新高。而周四五個月來首次一日漲超2%的倫銅小幅回落,暫別12月初以來高位,連漲三日的倫錫跌落將近兩個月來高位。

本周基本金屬都累漲,領漲的倫鋅和倫鋁都漲超5%,和漲超2%的倫鉛分別結束四周、兩周和三周連跌,倫銅漲超1%,在上周止步三周連漲後反彈,上周回落的倫鎳反彈超2%,上周獨漲的倫錫漲超2%,連漲兩周。

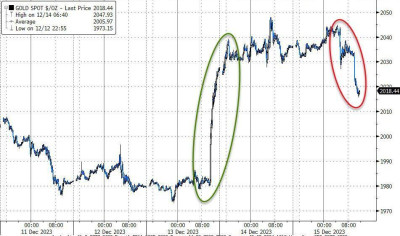

連日上漲的紐約黃金期貨盤中轉跌,在歐股盤中曾上逼2060美元刷新日高,日內漲逾0.7%,美股盤前短线轉跌,午盤轉跌後持續下行。

現貨黃金在歐股盤中曾上逼2045美元刷新日高,日內漲逾0.4%,也在美股盤前轉跌,午盤曾跌至2016美元下方刷新日低,日內跌1%,跌離周四盤中逼近2048美元刷新的12月4日以來高位。

最終,COMEX 2月黃金期貨收跌0.45%,報2035.7美元/盎司,跌落周四漲破2040美元所創的上周四以來收盤高位。

本周期金累漲1.05%,在上周結束三周連跌後反彈,巴以衝突以來十周內第八周累漲,主要得益於美聯儲會後周四一日漲超2%,創10月13日以來最大日漲幅。

現貨黃金周五盤中轉跌

標題:美聯儲三把手打擊降息預期,美債“閃跌”,超級央行周大漲,美股漲勢趨緩,仍連漲七周

地址:https://www.vogueseek.com/post/37748.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。