來源: 包不同 發表時間:2023-11-01 08:25:44 熱度:15

原標題:“國貨一哥”李寧,兩年沒了2000億?

市場要淘汰你,沒得一點商量。

01

李寧股價閃崩

中國的品牌,尤其是服飾品牌,真正把“國貨”這兩個字打出名聲的最早是李寧。從奧運盛會到潮流 C 位,足以構成一代人記憶中的高光時刻。

其他國貨運動品牌都叫特步、安踏這些,只有李寧經常被冠以“中國李寧”。

中學那會兒誰有雙李寧鞋能嘚瑟好久。

到了2018年那會兒,中國李寧更是以“悟道”爲主題亮相紐約時裝周,那種“中國文化”走出去的情緒,刺激着年輕一代的神經。

一時之間,“國潮”一詞火了,是被李寧帶火的!

根據百度搜索大數據顯示,“國潮”在過去10年關注度上漲528%。

然而誰也沒想到,國貨大品牌第一個出問題會是李寧。

10月26日,李寧大跌20.7%,出現近幾年來最大的單日跌幅,收盤報23.95港元/股,總市值爲631億港元,僅爲同位於港股的“友商”安踏的1/4。

在股價暴跌的同時,李寧公司急忙再度進行回購,此次涉及金額爲2897萬港元,並回購約119.35萬股份,這也是其一個多月以來的第4次回購。

當然,這也不是他們第一次在單個交易日出現如此大幅度的快速下跌。

去年9月,李寧集團舉行了一場以“逐夢行”爲主題的秋冬新品秀,包括“御風飛行”、“神工天物”、“宇行飛天”三個主題。

大秀第二個主題板塊“神工天物”中,幾款新品的設計造型突然在網上發酵,引發了巨大的爭議:軍綠色的服裝和帽子被指像侵華日軍軍服。

“我拿李寧當國貨,李寧拿我當大佐。”

負面輿論致使李寧股價大幅下跌,10月17日盤中一度下跌14%,18日盤中繼續下跌6%。

有時候現實比戲劇更具灰色幽默,這樣一個玩國貨概念的品牌,結果因爲傷害民族情緒而翻車。

其實對於李寧來說,股價下跌早已不是什么新鮮事了。

從今年1月底高點的收盤價79.33港元/股算起,已跌去69%。而李寧在2021年其巔峰時期的股價曾達到108港元,總市值2800億港幣。

換而言之等於兩年內市值蒸發超兩千億。

“國貨一哥”,甚至有望成爲“第一國貨”的品牌,到底出啥事了?

02

國潮的基本盤,沒那么穩

坦白來講,李寧做“國潮”這件事其實佔盡天時、地利、人和——

一方面說的是國人與日俱增的文化自信,讓文化爭取在商業世界的話語權成爲一種內在訴求。

另一方面,這又是一個“輸入”與“輸出”齊頭並進的時代,街頭時尚、嘻哈、塗鴉文化等等潮流文化的引入,都讓我們對“融合”這件事展現出了前所未有的期待。

從這個意義上來說李寧的國潮,不是純粹的商業現象,它是商業與文化的結合體。

從“營銷概念”—“品牌資產沉澱” — “國潮產品化”的商業化的流程,實際上構成了李寧這幾年的基本盤。

但是這碗飯能喫多久,誰也拿不准。

李寧在10月26日這次20個點的史詩級大跌,問題就出在他們的業績上,幾百個字的財務簡短報告,讓李寧沒了100多個億。

三季報運營數據,李寧的成績單確實太低於預期。

拆分來看,李寧的整體零售只維持了單位數增長,環比出現明顯下滑。

线下渠道(包括零售及批發)實現高單位數增長,其中零售渠道實現20%-30%低段增長,但批發渠道只是低單位數增長,增速都明顯低於二季度。

電商業務的增速也環比由增長轉爲單位數下滑。

並且李寧的零售門店在增加,而批發門店在減少,截至2023年9月30日,在中國,李寧銷售門店(不包括李寧YOUNG)共6294個。

本年內,零售業務淨增加57個,批發業務淨減少58個,這也是受單店銷售情況所致。

2023年三季度,批發業務單店銷售出現10%-20%低段下降,這也導致,李寧整體單店銷售(按年錄得)中單位數下降。

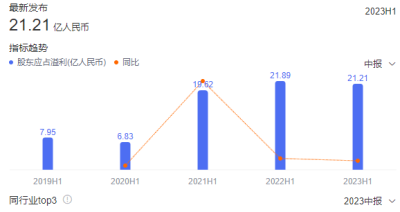

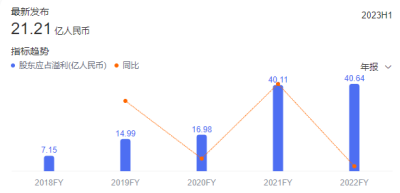

其實這個頹勢在2022年的年報中就已經表現出來:2022年業績依舊實現了增長。過去一年,李寧的收入同比增長了14.3%,淨利潤達40.64億元,同比增長1.32%。

但是相比以往,這個數字是差了很多的。

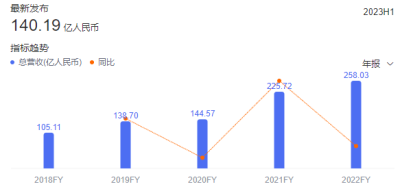

李寧2019年、2020年、2021年收入同比增長分別爲31.96%、4.23%、56.13%,而2022年僅實現14.3%的增長。

淨利潤也出現大幅下滑現象,2019年、2020年、2021年淨利潤同比增長分別爲109.65%、13.28%、136.22%,而2022年淨利潤增速是近5年來最低。

這好比是一個人考試考了80分,看上去還過得去,但考慮到他以前都是考95分、90分的尖子生,那問題就很大了。

近幾年來因爲“新疆棉”問題,導致耐克阿迪在國內銷售受影響,讓开始打愛國品牌的“中國李寧”這個大字國潮喫了一大波紅利。

也就是說李寧這個學生,在最好的學校最好的班級上課,課外還請了最好的老師補課,各方面的輔助因素都拉滿了,最終分數還下降了!

“國潮”這飯碗,李寧端地越來越不穩。

03

新故事救不了李寧

這幾年的大趨勢,對於服裝這類快消品而言是極爲不友好的。

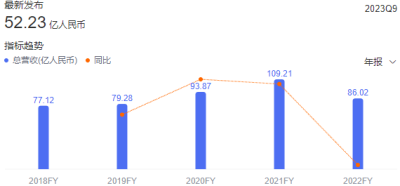

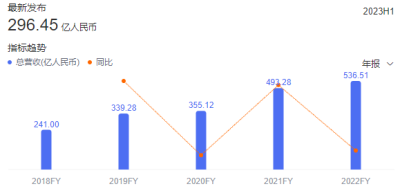

過去3年領跑本土服飾品牌賽道的太平鳥,在2022年不行了。

營業收入下跌21.24%至86.02億元,低於2020年的93.87億元。淨利潤下跌72.73%至1.85億元,低於2020年和2019年的7.13億元和5.52億元。

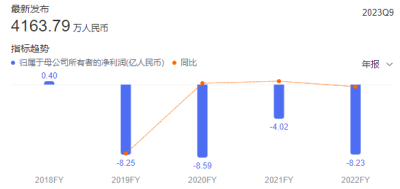

當初和森馬、以純打得熱火朝天的美邦,連續第四年虧損。

2019年-2021年分別虧損8.25億元、8.59億元、4.68億元,而公司這三年的營收也是連年下滑,分別爲54.63億元、38.19億元、26.39億元,2022年前三季度的營收則不到2021年的40%。

到了2022年虧了差不多7億,屬實全行業最慘。

而能在2022年保持正增長的服裝企業大多是走的“野路子”。

比如雅戈爾,上半年營收95億,地產業務佔62億,賣衣服不賺錢,還得要賣樓。

所以,在這個環境中還能實現些許發展的李寧,多少有點沾沾自喜。而正是這樣的情緒,掩蓋了深層次的問題。

“勝不驕,敗不餒”,他們是一點都沒意識到。

很多人說李寧是缺乏新故事了,其實不然,李寧的問題出在“大战略”。

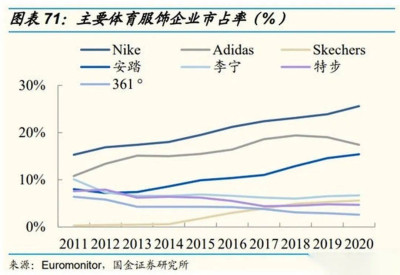

對比一下同樣是國貨品牌的安踏,這幾年的勢頭是越來越猛。從2015年營收破百億後,安踏集團用7年時間實現了100億到500億的跨越,年復合增長率超過25%,成爲當之無愧的“運動一哥”。

疫情三年,整個運動鞋服市場都遭遇着巨大挑战,但只有安踏殺出了一條“血路”。

但是安踏能取得這個成績一點都不讓人意外,因爲他們的崛起一切都有“軌跡”。

2004年,开始連續8年取締李寧拿下CBA聯賽指定贊助商;

2009年,從百麗手裏收購了FILA品牌權並大舉出圈;

2009年,取締李寧拿下倫敦奧運中國代表團的贊助;

2013年,續費中國奧委會拿下裏約奧運的贊助權;

2014年,拿下了曾一度屬於李寧的NBA官方市場合作夥伴,甚至搶走了李寧的老東家中國體操隊贊助權;

2015年,籤下了NBA球星克萊·湯普森,後者很快成爲NBA總冠軍爲其帶來巨大曝光價值

2016年,奧運營銷安踏有效地將品牌及產品帶到世界舞台的核心

2017年,市值首次突破千億至1005.37億港元,僅次於國際巨頭耐克和阿迪達斯,位列全球運動品牌行業第三.......

反觀李寧,近十年的建樹對比安踏,簡直在原地踏步,甚至重大的战略方向根本沒有突破,還丟失了本該屬於自己的市場——

原以爲憑借2008年李寧點了火炬,能把李寧品牌提升到耐克阿迪的水平,但是消費者並不接受。

同樣一個價位,人家爲什么不選擇耐克阿迪?

當時國內運動品牌就是:李寧中高端一枝獨秀,安踏做中低端,剩下晉江系的361、匹克、特步這些品牌做低端。

本來是個市場結構涇渭分明的格局,結果李寧只顧着拔高品牌定位,但是其產品和品牌影響力並不能支撐這個價格。耐克的全球市佔率都要去到30%了,李寧才多少呢?

最終結果就是高端搶不贏耐克,低端放不下姿態去做,中端還被安踏拿走了。

2023年李寧中期報告顯示,今年上半年的營業收入爲140.19億元,同比增長13.0%,平均存貨周轉天數爲57天,去年同期爲55天。

一個個數據都顯示,“國貨一哥”不太賣得動了。

當然,李寧也發現問題了,從去年开始,爲了渡過庫存危機李寧放下身段,开啓了大規模降價潮。比如,今年以來重大節假日期間,李寧不定期打出“折上4折”“不止3折”的降價噱頭,折扣力度一波接一波。

可效果差強人意,甚至產生了副作用——线上线下價差過大,引起消費者不滿。打开小紅書,搜索“李寧”詞條,發現有多名李寧消費者集體吐槽“李寧沒有價格保障機制”。

所以,從這些操作看,李寧還沒意識到自己的問題出在哪。光靠“國貨之光”和“高價”是建立不起品牌力的。

看看拼多多現在多牛,把淘寶、京東打得滿地找牙。

最新一期的財報,拼多多總收入爲522.81億元,較去年同期增長66%。

淨利潤爲131.08億元,同比狂增46%。

國潮國貨的“金字招牌”在這時不頂用了。

經濟下行周期,與之相伴的是消費降級!

最廣大的消費者現在最關心的是啥?核心就兩個詞:低價和性價比。

看看拼多多和安踏怎么做的,李寧就該懂自己接下來要幹嘛了。

標題:“國貨一哥”李寧,兩年沒了2000億?

地址:https://www.vogueseek.com/post/28644.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 時尚旗袍美女模特性感好身材