來源: 編輯:匿名 發表時間:2023-10-31 08:50:13 熱度:41

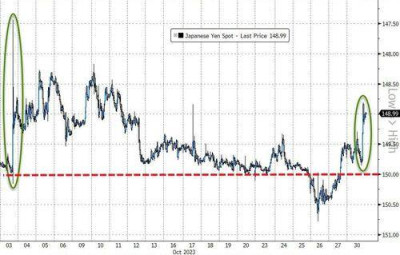

市場等待周二到周四日本央行、美聯儲和英國央行的議息決議,共識預期是美英暫不加息,最新消息稱日本央行或允許10年期日債收益率突破1%,日元兌美元盤中兩周以來首次升破149。

歐美一系列就業和通脹數據本周公布,由於德國10月調和CPI同比初值降至3%的兩年多最低,經濟學家預計歐元區整體通脹將從4.3%放緩至3.1%。美國10月非農新增就業也預期降溫。

期貨市場押注歐央行明年6月首次降息,較稍早預期提前一個月,並完全計價明年三次25個基點降息。但有兩位票委反駁關於明年上半年开始降息的猜測,還稱可能進一步收緊政策。

世貿組織WTO總幹事警告新一輪巴以衝突若蔓延到更廣泛中東地區,將影響全球經濟和貿易增長。世界銀行稱中東衝突升級或令大宗商品市場遭遇雙重打擊,並顯著推高油價。

美國總統拜登籤署行政命令,發布白宮首個生成式AI監管規定,要求多個政府機構制定標准,防止使用AI設計生物或核武器等威脅,尋求“水印”等內容驗證最佳方法,擬定先進網絡安全計劃。

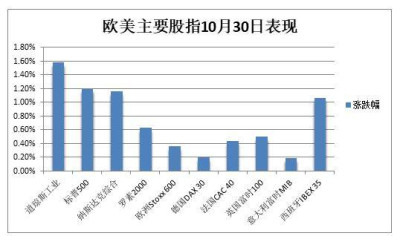

道指漲超510點創近五個月最大漲幅,標普大盤暫離技術性回調,但特斯拉五個月新低

10月30日周一是本月倒數第二個交易日,美股高开高走,盤初科技股領跑大盤。

道指和納指开盤便漲超百點,开盤10分鐘左右三大股指集體漲超1%,標普11個板塊全线上漲,通信服務、可選消費和科技板塊強勢領跑。

午盤時,道指維持近400點的漲幅或漲1.2%,標普500指數和納指漲幅接近砍半,羅素小盤股接近抹去1.2%的漲幅。隨後美股漲幅再度放大並收於日高附近,三大指數齊漲超1%。

道指止步三日連跌,上逼3.3萬點整數位並脫離3月28日以來的七個月最低,漲超510點創6月2日以來的近五個月最大漲幅。標普止步三日連跌並脫離5月24日以來的五個月低位,創8月下旬以來最佳表現,通訊服務板塊漲超2%也創兩個月最大漲幅;納指從5月24日來最低連漲兩日,羅素小盤股脫離2020年11月以來的三年低位:

標普500指數收漲49.45點,漲幅1.20%,報4166.82點。道指收漲511.37點,漲幅1.58%,報32928.96點。納指收漲146.47點,漲幅1.16%,報12789.48點。納指100漲1.1%,羅素2000小盤股指數漲0.6%,“恐慌指數”VIX跌8%並失守20關口。

道指近五個月最大漲幅,標普暫離技術性回調,納指上測200日均线

標普500指數較7月底所創的52周收盤新高累跌超9%,暫時脫離上周五跌入的技術性回調區間,10月目前累跌2.8%,即將連跌三個月爲2020年以來首次。

標普500指數收漲49.45點,漲幅1.20%,報4166.82點。道指收漲511.37點,漲幅1.58%,報32928.96點。納指收漲146.47點,漲幅1.16%,報12789.48點。納指100漲1.1%,羅素2000小盤股指數漲0.6%,“恐慌指數”VIX跌8%並失守20關口。

道指近五個月最大漲幅,標普暫離技術性回調,納指上測200日均线

標普500指數較7月底所創的52周收盤新高累跌超9%,暫時脫離上周五跌入的技術性回調區間,10月目前累跌2.8%,即將連跌三個月爲2020年以來首次。

明星科技股普漲,但特斯拉跌近5%至五個月最低,自5月底以來首次跌穿200美元;元宇宙”Meta漲2%至一周高位,蘋果漲超1%從近六個月最低反彈兩日,亞馬遜漲近4%至六周新高,奈飛漲3%上逼一個多月高位,微軟漲超2%逼近三個月高位,谷歌A漲近2%脫離三個月最低。

特斯拉跌近5%至五個月最低

芯片股漲跌不一。費城半導體指數跌1.3%,失守3200點至五個月最低。英特爾轉漲0.4%至兩周高位,AMD跌幅收窄至0.3%仍接近五個半月最低,英偉達漲超4%後收漲1.6%脫離四個月低位;ARM跌超2%逼近上市後最低;西部數據漲超13%後收漲超7%,盤中創17個月最大漲幅;安森美半導體跌近22%至九個月最低和三年半最大跌幅,在標普500指數成分股中表現最差。

AI概念股多日回調。C3.ai跌近2% ,連跌兩日至三周最低,Palantir Technologies跌2.5%,連跌四日至一個月最低;SoundHound.ai抹去近4%的跌幅,BigBear.ai跌2%,均徘徊九個月最低。

消息面上,蘋果加州時間下午5點舉辦“快得嚇人”(Scary Fast)在线活動,預計將利用市場回暖契機發布新款iMac電腦和高端MacBook Pro電腦升級版,以及下一代自研高性能芯片M3。蘋果還將於周四美股盤後發布三季報,爲大型科技公司財報季收尾,目前正在淘寶、京東的官方旗艦店對iPhone15系列降價促銷。

同時,Facebook和Instagram將在歐洲提供無廣告訂閱服務,天風國際郭明錤稱Meta已下修Quest 3虛擬現實頭顯的四季度出貨量約5%至10%。券商Bernstein重申對特斯拉減持評級,稱前景仍不確定。西部數據三季報超預期,將創建硬盤和閃存數據存儲的兩個獨立上市公司。安森美半導體三季報超預期,但四季度盈利和營收指引不佳,拖累歐股英飛凌跌超6%。

中概指數追漲美股大盤。ETF KWEB漲近2%後收漲0.5%,CQQQ漲近2%,納斯達克金龍中國指數(HXC)漲近2%後收漲0.8%,升破6300點,連漲三日並收復上周二以來近半跌幅。

納斯達克100成份股中,京東漲超1%,百度轉跌近1%,拼多多跌近4%。其他個股中,阿裏巴巴和理想汽車漲幅收窄至0.4%,騰訊ADR漲近2%,B站漲超4%,蔚來和小鵬汽車漲超1%。

銀行股指齊漲。行業基准費城證交所KBW銀行指數(BKX)漲1.9%,脫離2020年9月以來的三年最低。KBW納斯達克地區銀行指數(KRX)漲1.5%,進一步脫離四個半月最低,5月11日曾創2020年11月來最低。

美國銀行股指基本抹去上周五以來跌幅

其他變動較大的個股包括:

美國傳統汽車巨頭盤初轉跌,通用汽車跌1.6%後轉漲0.5%,福特汽車一度跌近3%,斯泰蘭蒂斯(Stellantis)漲2%後一度轉跌超1%。通用汽車與全美汽車工人聯合會UAW達成臨時協議,代表美國密歇根州三大汽車公司均同工會組織達成協議,將結束爲期六周的罷工。德銀預計新協議令福特總成本增加62億美元、通用汽車增加72億美元、斯泰蘭蒂斯增加64億美元。

快餐巨頭麥當勞漲近2%至一個月最高,三季度營收、盈利、全球和美國的同店銷售額均超預期,得益於漲價策略,但美國市場的客流量首次出現下降。

美國傳統汽車巨頭盤初轉跌,通用汽車跌1.6%後轉漲0.5%,福特汽車一度跌近3%,斯泰蘭蒂斯(Stellantis)漲2%後一度轉跌超1%。通用汽車與全美汽車工人聯合會UAW達成臨時協議,代表美國密歇根州三大汽車公司均同工會組織達成協議,將結束爲期六周的罷工。德銀預計新協議令福特總成本增加62億美元、通用汽車增加72億美元、斯泰蘭蒂斯增加64億美元。

快餐巨頭麥當勞漲近2%至一個月最高,三季度營收、盈利、全球和美國的同店銷售額均超預期,得益於漲價策略,但美國市場的客流量首次出現下降。

歐股普漲,泛歐Stoxx 600指數脫離上周五所創的近十個月最低,醫療保健板塊領跑大盤,由於對企業盈利低迷和長期利率維持高位的擔憂,該指數10月將跌超4%。歐洲資產值最大的銀行匯豐銀行歐股和美股均跌約2%,三季度稅後利潤大增235%至62.6億美元仍低於預期。

美國短債收益率脫離兩周低位,長債收益率漲幅收窄,美政府下調四季度借債規模

美債收益率集體小幅上行,但10年期基債收益率不足4.90%,一周前的周一曾一舉升破5%關口並創十六年最高。有分析稱,美債收益率未來12個月內或進入下行通道。

不過短期內,交易員押注10年期美債收益率將重回5%,重點關注本周美國財政部對今年四季度和明年一季度的發債計劃,若擴大債券發行規模將令美債價格承壓。

對貨幣政策更敏感的兩年期美債收益率最高升6個基點至5.07%,脫離兩周低位;10年期基債收益率漲近8個基點後漲幅砍半,離一周低位不遠;30年期長債收益率漲7個基點後基本回吐所有漲幅,嘗試上逼5.10%未果,主要由於美國政府下調四季度國債融資規模的預期。

美國短債收益率脫離兩周低位,長債收益率尾盤漲幅顯著收窄

歐元區最大經濟體德國的通脹和經濟增長雙雙降溫,進一步觸發衰退在即擔憂,歐債收益率下挫。歐元區基准的10年期德債收益率回吐稍早漲幅至2.83%,遠離10月初觸及3.024%所創的十二年最高;兩年期收益率跌1個基點,遠低於7月升破3.39%創下的十五年高位。

歐元區負債較深外圍國家基准的10年期意債收益率跌超6個基點並連跌三日,逼近兩周最低,遠離10月19日觸及5.035%創下的十一年最高,與基准德債息差收窄至不足190個基點,刷新近四周最窄。英國10至50年期國債收益率漲超3個基點,10年期日債收益率逼近十一年最高。

油價收盤齊跌超3%,美油盤中跌超4%,一度失守82美元至三周新低

對中東供應中斷的擔憂暫時緩解,以及對歐美高利率重壓下的需求擔憂,令油價下跌。WTI 12月期貨收跌3.23美元,跌幅3.78%,報82.31美元/桶。布倫特12月期貨收跌3.03美元,跌幅3.35%,報87.45美元/桶。

美油WTI最深跌3.70美元或跌4.3%,一度接連跌穿85至82美元四道整數位,創10月6日以來的三周低位。布油12月期貨最深跌3.26美元或跌3.6%,日低下逼87美元並遠離90美元整數位心理關口,交投更活躍的明年1月期貨最深跌3.8%並一度失守86美元,徘徊兩周低位。

油價已抹去新一輪巴以衝突剛爆發以來的漲幅

世界銀行預計油價將在2024年繼續下跌,但中東衝突可能會推高油價,預計今年四季度全球油價平均爲每桶90美元,明年進一步跌至81美元,中東衝突升級會令油價至少衝破100美元大關。

還有分析稱,市場已經消化了以色列向加沙地帶推進地面行動的消息,引發“賣事實”的交易舉動,目前由於以色列地面行動有限,因此其他宏觀經濟問題正推動油價下跌。

歐洲天然氣衝高回落。基准TTF荷蘭期貨小幅轉跌0.2%,仍站穩50歐元/兆瓦時整數位上方,徘徊一周高位,早盤曾超7%,ICE英國天然氣尾盤漲近3%。

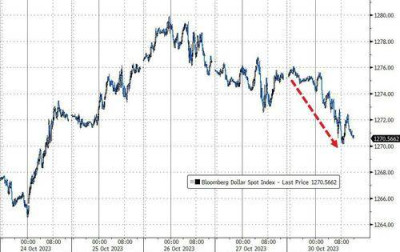

美元指數下逼106,日元一度升破149創兩周新高,離岸人民幣漲穿7.33元

衡量兌六種主要貨幣的一籃子美元指數DXY最深跌0.5%並下逼106關口,抹去上周三以來漲幅,上周一曾創一個月最低至105.35,10月初曾創11個月最高至107.34。

美元指數下逼106

非美貨幣普漲。歐元兌美元重上1.06關口,脫離一周低位,英鎊站穩1.21上方,進一步遠離三周低位。日元兌美元最高漲0.5%並升破149至兩周新高,脫離上周四所創的一年最低。離岸人民幣升穿7.33元,較上日收盤最高漲76點,脫離一周低位。以色列謝克爾兌美元漲1%。

日元近三周來首次升破149

主流加密貨幣漲跌不一。市值最大的龍頭比特幣跌近1%,但站穩3.4萬美元關口上方,上周二曾在去年5月來首次升破3.5萬美元。第二大的以太坊微跌並失守1800美元,仍徘徊兩個月高位。消息面上,英國政府確認在2024年之前針對加密貨幣行業制定正式監管立法。

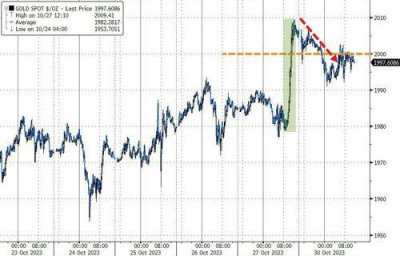

期金三個月來首次收高於2000美元,倫敦金屬普漲,銅博士盤中創四周最高

美元走低提振金價。COMEX 12月黃金期貨收漲超0.35%,報2005.60美元/盎司,爲7月31日以來首次收於2000點整數位心理關口上方。期銀超2.2%。

現貨黃金上周五起自今年5月中旬以來首次升破2000美元,周一美股盤初轉跌並小幅跌離這一關口,仍離五個月高位不遠。期金10月累漲7.6%,將創3月份以來最佳單月表現。

現貨黃金在美股盤中小幅轉跌並失守2000美元關口

倫敦工業基本金屬普漲。經濟風向標“銅博士”0.5%並升破8100美元,盤中上逼8200美元,創10月2日以來的四周新高,得益於中國增長穩定,以及倫交所和上期所的庫存下降。

倫鋁漲2%,基本收復10月4日以來全部跌幅;倫鋅和倫鉛微跌,均離兩周高位不遠;倫鎳漲0.6%至一周新高,進一步脫離兩年低位;倫錫漲0.4%重上2.5萬美元,收復上周三以來過半跌幅。

此外,內盤期貨夜市普遍收跌,燃油和LPG跌2.4%,雙焦跌超1.3%,鐵礦石大致持平,菜粕和棕櫚油跌約2%。滬鎳和不鏽鋼夜盤收跌超1%。芝加哥小麥期貨跌超1.7%,豆粕期貨跌超3.5%。

標題:美股齊漲超1%但特斯拉跌近5%,美油盤中跌超4%,日元兩周來首次升破149

地址:https://www.vogueseek.com/post/28388.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 財經早班車丨財政部:加強國有商業保險公司長周期考核

下一篇 : 金價重新漲回600元?再度大漲的黃金又能买了嗎?