來源: 編輯:匿名 發表時間:2023-10-11 08:50:24 熱度:17

美國債券市場正在發生變化,從警告經濟衰退迅速轉變爲暗示利率將在高位維持更長時間。

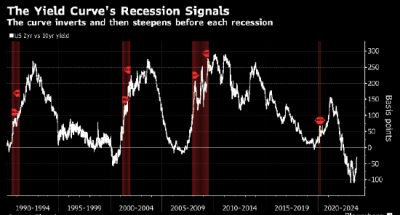

要了解市場情緒的變化,只需關注美國財政部的收益率曲线——該圖表繪制了1個月期至30年期聯邦政府債券的利率水平。

在正常情況下,該曲线向上傾斜,因爲投資者需承擔資金被捆綁更長時間的風險,故而要求更高的收益率。

但在經濟衰退來臨前,收益率曲线會倒掛,因爲下行通常伴隨着較低的利率。今年,隨着對經濟衰退的擔憂加劇,收益率曲线倒掛的程度比幾十年來更爲嚴重。

如今,情況正在發生變化。較長期債券的收益率一直在大幅走高,逼近短期債券收益率。

這種走勢在行業術語中稱作“趨陡”,也可能是經濟衰退的信號。

這是由於隨着經濟臨近衰退,市場預期美聯儲將开始下調利率以刺激經濟增長,因此短期收益率通常會下降。交易員稱之爲“牛市趨陡”。

但這一次,情況似乎不同。

曲线趨陡不是因爲短期利率下降,而是因爲長期收益率飆升。這主要是由於美國經濟表現強勁,反映出美聯儲未來一段時間內將維持高利率的風險。這個走勢被稱爲“熊市趨陡”。

收益率曲线爲何倒掛

在經濟陷入衰退之前,收益率曲线有部分會出現倒掛。如今這些段落仍然處於倒掛,不過程度遠沒有之前那么嚴重。

這種倒掛通常意味着投資者預計經濟將在未來12到18個月內陷入停滯,從而促使美聯儲降息。因此,曲线遠端債券的收益率會下降以反映最終的變化,而短端債券收益率則維持在央行目前設定的水平附近。

這可能會對現實世界產生影響,因其對銀行利潤率形成擠壓——銀行以短期利率借入資金,並以長期利率借出。通過降低銀行的放貸動力,可以限制信貸流動,從而放緩經濟增長。這就是美聯儲緊縮政策想要實現的效果,自2022年初以來便是如此。

收益率曲线當前動態

近來長期國債收益率的飆升一直在緩解收益率曲线倒掛的程度。即便如此,曲线部分段落的倒掛幅度過高,因此按歷史標准來看,其依然釋放着衰退信號。三個月期美債收益率仍較10年期收益率高約80個基點。盡管這一利差約爲7月底時的一半,但仍與房市和互聯網泡沫破滅導致經濟步入衰退前的倒掛程度相符。

摩根士丹利財富管理首席投資官Lisa Shalett在給客戶的一份報告中表示,“收益率曲线暗示的經濟周期性風險依然存在。”

曲线何時回歸常態

通常情況下,隨着經濟衰退臨近、交易員預計美聯儲將开始降息並相應壓低短期收益率,這種倒掛現象就會开始消散。今年早些時候便出現過這樣的走勢,當時市場對銀行業危機的擔憂加劇。

用行話來說,這種走勢被稱作牛市趨陡,原因是債券價格正在上漲。在這種情況下,收益率曲线變陡只是因爲短期債券漲幅最大,導致其收益率回落至低於長期收益率的水平。

這次有何不同

然而,近來的走勢是所謂的熊市趨陡。債券價格正在下跌,較長期債券領跌。因此,較長期債券收益率的上升速度快於其他期限的債券。

在此情況下,收益率曲线趨陡的原因與以往經濟陷入衰退前不同。恰恰相反,投資者認爲鑑於經濟如此強勁,決策者並不急於降息。長期債券收益率正在走高,以反映這種預期。最重要的是,隨着聯邦政府赤字持續增長,美債供應量飆升,這可能加劇了價格的下行壓力。

我們將何去何從

乍一看,收益率曲线的動態無疑是一個表明經濟衰退風險下降的積極信號,但事實可能並非如此。

誠然,這表明交易員預計美聯儲不會很快進入“救火模式”。即便如此,這對抵押貸款、信用卡和企業貸款的連鎖反應幾乎肯定會進一步打擊經濟。這將導致金融環境進一步收緊。對美聯儲而言,這可能是一個可喜的進展。不過,風險在於剎車踩得過猛,導致經濟完全停滯不前。

DoubleLine Capital創始人、債券基金經理Jeffrey Gundlach最近在紐約舉行的Grant’s Interest Rate Observer會議上表示,市場走勢是“經濟衰退”的明確預警。他預計到今年年底,失業人數將开始增加。

這樣看來,曲线倒掛預測經濟的能力有望得到驗證,只是其成本非常高昂。

來源:金融界

標題:美債收益率曲线倒掛程度緩解 但經濟衰退風險不減

地址:https://www.vogueseek.com/post/24344.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 湖北油價下調,92號汽油每升降7分錢