來源: 編輯:匿名 發表時間:2023-10-08 00:50:33 熱度:34

10月6日周五,美國勞工統計局公布了非農數據。

就業人口方面,美國9月非農就業人口增加33.6萬人,創下年初以來的最大增幅,遠超預期的17萬人,8月初值爲18.7萬人。

還把之前兩個月的就業人數做了大幅修正,8月份的新增人數上修4萬,達到22.7萬人;7月份的新增人數從15.7萬人大幅上修到23.6萬人。7月和8月這兩個月的總人數比之前報告大幅增加了11.9萬人。

美國9月私營部門就業人口增加26.3萬人,同樣遠超預期的16萬人,8月前值爲17.9萬人。9月制造業就業增加1.7萬人,高於預期的0.5萬人,8月前值爲1.6萬人。由於好萊塢陷入勞資僵局,電影和錄音自5月以來累計減少了4.5萬個就業崗位。

而休闲和酒店業以新增9.6萬個崗位領漲,在夏季旅遊季結束後相關行業進行了大批裁員,但新學年开啓教師、支持類崗位又相繼展开了大量招聘。

失業率和8月持平,美國9月失業率3.8%,高於預期的3.7%。在美國工人對汽車廠商發起前所有未有的罷工環境下,非農報告幾乎沒有受到影響,盡管會在10月份的就業數據裏得到體現。

但非農就業人數這個數據也有不小的水分。對比市場預期,失業率超出了0.1%的幅度,但連續三個月的就業人口則大幅增長。這就造成了失業率持平或往上走,就業人口大幅增長的怪異現象。

疫情衝擊下,讓美國出現企業用工荒問題,推升了美國薪資上升,又進一步助推了工資-通脹螺旋。造成勞動力短缺的因素主要由三部分構成。

一是受“長新冠”困擾仍未就業的人,新冠反復而且變種多,給很多人工作帶來困擾。其次是因爲新冠提前退休的一部分人;再者是因爲淨移民人數的削減還有死亡人數的增加。

很多人因爲重復感染不斷請假,或是不接受太長的工作時間。這就導致說工人老板要僱更多的人來頂班,但他們不敢一下子招那么多全職,所以臨時工成了更加經濟的招聘需求。

非農就業是按照企業口徑,如果一個人同時在3家企業工作,那么就會被算作3個就業人口。臨時工越多,新增的非農就業人口就會越多,這些超預期增長的人數,大多要歸功於兼職人數的激增。

美聯儲加息會抑制總需求,收縮信貸條件,企業利潤下滑就會導致裁員和失業,從而打破通脹循環。失業率高作爲經濟下滑的標志,高到一定程度了,貨幣政策就會考慮轉向。

但以“長期新冠”爲理由無法工作的人群,按美國勞工部的統計,是沒有被算入失業人口的,而是算入“放棄工作”的人口,即過去4周沒有積極尋找工作或者無法工作的人。所以結合美國的利率水平,失業率實際要比披露的高得多。

美國財長耶倫更看重、也更爲全面的U6失業率爲7%,這部分包括沒有積極尋找工作的人,和那些想要尋找全職工作的兼職工人。從這些角度,就業強勁和失業率低讓加息還留有余地,理由都是稍微有點瑕疵的。

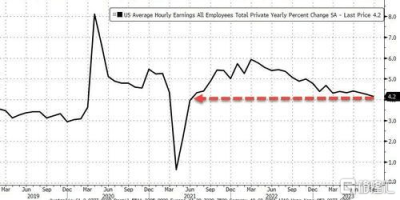

9月的工資增幅低於預期。平均時薪環比增長0.2%,與8月持平,低於預期的0.3%;同比增長4.2%,創下2021年中期以來的最小年度漲幅,低於預期的4.3%。平均每周工時34.4小時,符合預期。

雖然工資增速出現意外的放緩並不是什么壞消息,但影響較大的還是非農就業人數這項數據,幾乎是市場預期的兩倍,對此市場反應強烈。

首先是美債收益率快速飆升。30年期國債收益率升至5.04%,爲2007年以來的最高水平;10年期國債收益率超過4.88%,爲2007年以來最高。美元指數盤中也短线拉升約30點,報106.61。此後持續走高,達到106.95,日內漲幅達0.57%。

勞動力數據的強勢又給市場期待的暫停加息潑上一頭冷水,給美聯儲加息提供了理由。

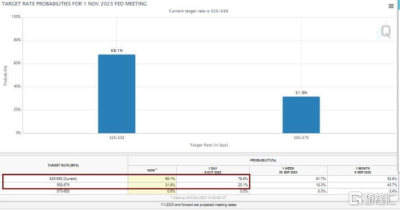

周五美股盤中,芝商所(CME)的“美聯儲觀察工具”顯示,目前美國聯邦基金利率期貨交易市場預計,11月美聯儲加息25個基點的概率從一天前的約20%升至將近32%,但保持利率不變仍是最有可能的結果,有68%、將近七成的概率會按兵不動。

根據芝商所(CME)追蹤的數據,聯邦基金期貨市場的交易員們將年底前美聯儲加息的可能性提高至44%左右。互換價格顯示市場完全消化美聯儲降息時間從明年7月推後至9月。

但也要看到,勞動力緊缺帶來工資—通脹螺旋上漲這一循環的效果隨着工資增速的放緩有望邊際減弱,下周將公布的CPI和PPI成爲市場焦點。

標題:非農再超預期,加息疑慮尚存

地址:https://www.vogueseek.com/post/23725.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 品牌聯名,白酒行業的一場自我解構?