來源: 編輯:匿名 發表時間:2024-09-30 00:53:06 熱度:2

每經記者 陳植 每經編輯 張益銘

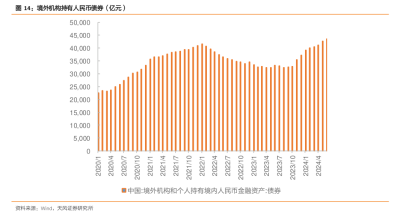

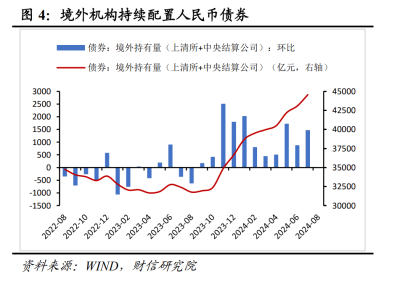

“9月24日中國金融監管部門出台一系列舉措以來,境外投資機構加倉境內債券的力度一直在增加。”一位香港銀行外匯交易員向記者感慨說,過去5天,已有境外固收類資管產品計劃將境內債券的配置比例從15%增加至25%。

這與8月份相關數據形成明顯反差。

中國外匯交易中心近日發布的2024年8月份銀行間債券市場境外業務運行情況顯示,境外機構投資者买入債券8419億元,賣出債券7481億元,淨买入額爲983億元,較7月的2283億元淨买入額有所回落。

究其原因,是8月以來人民幣匯率持續升值導致債券息差交易的匯率部分收益縮水,疊加當月短期債券價格出現回調,令海外資本放緩了境內人民幣債券增持力度。

“9月以來,隨着債券價格企穩反彈,境外資本對境內債券的淨买入力度明顯恢復,如今在9月24日中國金融監管部門出台一系列舉措令境外資本看好中國經濟基本面超預期向好前景後,他們追加中國債券資產配置的意愿正迅速升溫。”這位香港銀行外匯交易員告訴記者。9月24日以來,咨詢北向債券通與結算代理模式投資境內債券的海外投資機構日益增多,其中不少投資機構衝着人民幣匯率進一步升值而來。

數據顯示,截至9月27日收盤時,1年期美元兌人民幣掉期點數(遠期匯率與即期匯率之差)收盤價爲-1745個基點,這意味着衆多金融機構預計一年後人民幣對美元匯率將回落至6.8412。

“事實上,這些咨詢投資境內債券的海外投資機構普遍認爲一年後人民幣對美元匯率將升至6.8以內,加之未來中國仍將採取更大力度的貨幣合理寬松舉措推動經濟復蘇增長,令債券息差交易有望獲得額外的超額高回報。”他告訴記者。這也造成本周二以來,境外資本搶籌1年期國債狀況多次出現,令債券息差交易明顯回暖。

9月外資抄底加倉境內債券意愿回升

中國外匯交易中心近日發布的數據顯示,8月份,境外機構投資者共達成債券現券交易1.59萬億元,同比減少3%,環比減少19%。

究其原因,是債券息差交易在8月有所降溫,拖累境外資本在境內債券市場的交易活躍度相應回落。

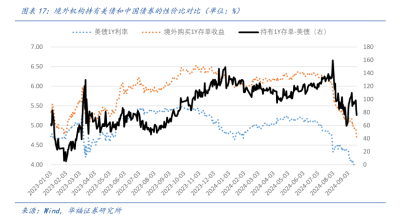

所謂債券息差交易,主要是海外資本認爲未來人民幣潛在升值回報+短期債券持有到期回報率之和,有望超過同期美債收益率,令他們紛紛加倉境內1年期等短期國債與同業存單。

但是,隨着8月人民幣匯率持續升值,債券息差交易的匯率部分收益明顯縮水。7月31日,1年期美元兌人民幣掉期點數(遠期匯率與即期匯率之差)收盤價爲-2892個基點,但到了8月31日,上述掉期點數收窄至-2030個基點,這意味着海外資本在8月通過債券息差交易策略加倉境內債券,可能面臨約862個基點的匯兌收益縮水。

此外,8月長期國債價格調整拖累短期國債價格應聲回落,也令境外資本擔心短期國債市場回調風險而暫緩債券息差交易布局與相關加倉步伐。

“但是,這並沒有改變海外資本對境內債券的持續青睞。”上述香港銀行外匯交易員向記者指出。尤其在8月底市場對美聯儲9月降息50個基點預期升溫後,越來越多境外資管機構與對衝基金發現,隨着1年期美國國債收益率持續回落至3.899%,买入1年期中國國債所對應的債券息差交易綜合收益優勢依然相當可觀——在扣除操作費用後仍能實現約60個基點的(高於买入1年期美國國債)超額回報,與7月底的約69個基點超額回報相差不大。

此外,隨着8月底各期限中國國債價格均企穩反彈,海外資本抄底加倉債券息差交易與長期國債的意愿均开始上升,令9月他們加倉境內債券的力度有望超過8月。

渣打全球首席策略師羅伯遜(Eric Robertsen)向媒體表示,市場對長期資產的需求依然堅定,如果後續境內長期國債發行帶來一定的債券價格回調空間,國際投資者仍會逢低买入。

“這背後,是在中東局勢與俄烏衝突持續升級、美聯儲降息對金融市場的影響存在不確定性的情況下,中國債券價格相對獨立走勢所帶來的避險屬性,正受到更多境外資本的重視。”前述香港銀行外匯交易員指出。

中信證券經濟學家明明向媒體表示,境外投資者根據其資產配置策略、交易策略的不同,投資的大類資產類型會存在差異。但海外資金持續流入境內市場,無論投資股票、債券或其他境內人民幣資產,都充分反映出其對人民幣幣值穩定的充足信心,以及對中國經濟基本面和金融環境保持穩定的樂觀預期。

人民幣超預期升值與機構調倉引海外增量資金入場

在上述香港銀行外匯交易員看來,9月24日以來境外資本加倉境內債券的熱情,明顯高於9月前三周。

“兩者的投資邏輯也截然不同。9月前三周期間,境外資本配置境內債券,主要是基於資產多元化配置,以及看好9月債券價格回升所帶來的價差套利空間,且加倉主體以海外央行、大型資管機構爲主。9月24日以來,越來越多海外對衝基金、資管產品與共同基金對境內債券的配置需求驟然升溫,其邏輯是看好一系列新政策所帶來的中國經濟基本面超預期向好前景,以及人民幣更大幅度升值空間。”他告訴記者。

數據顯示,截至9月27日收盤時,市場認爲一年後人民幣對美元匯率將回落至6.84附近,但衆多境外投資機構認爲在一系列新政策面世推動中國經濟更好復蘇的情況下,一年後人民幣匯率將成功收復6.8整數關口。

“這也令債券息差交易擁有額外的匯兌部分超額回報潛力,吸引更多境外資管產品與對衝基金參與其中。”他向記者指出。

記者多方了解到,相比債券息差交易再度活躍,衆多全球宏觀經濟型與新興市場投資基金开展新一輪調倉,或許是近日境外資本加倉境內債券力度增加的更重要因素。

“以往,由於擔心中國經濟增速放緩,不少新興市場投資基金與全球宏觀經濟型基金採取低配中國債券的策略以降低中國資產風險敞口,如今,在9月24日一系列新政策提振全球資本看好中國經濟未來發展的情況下,這些投資機構計劃將中國資產的配置等級調高至標配或小幅度超配。”前述香港銀行外匯交易員告訴記者。這也是境外資本近日咨詢北向債券通與代理結算通道投資境內債券活動增加的一大原因,因爲他們需了解這些渠道的最新操作細則,以及哪個渠道更適合自己的中國債券資產投資策略,如何操作北向互換通解決持倉利率風險。

此外,近日多家海外多策略投資基金紛紛熱議中國股票資產投資機會同時,也在關注中國債券配置機會,因爲他們認爲債券投資可以有效對衝中國股票資產投資風險,令整個中國投資組合淨值波動性相對較低且收益更穩健。

封面圖片來源:視覺中國-VCG211491965026

標題:境外資本加倉境內債券力度調查:債券息差交易迅速回暖 海外基金調高人民幣債券配置等級

地址:https://www.vogueseek.com/post/90823.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。