來源: 編輯:匿名 發表時間:2024-09-28 00:53:13 熱度:2

每經記者 宋欽章 每經編輯 馬子卿

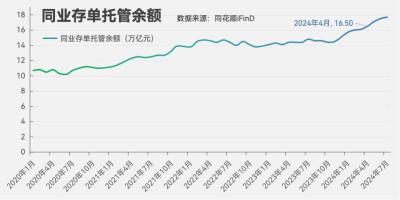

今年前三季度,尤其是4月份以來,國內銀行同業存單發行節奏加快,導致部分銀行同業存款余額逼近限額,甚至剩余額度佔比不足5%。與此同時,記者注意到,同業存單二級市場到期收益率8月以來也處於偏高位置。

不過,業內認爲,隨着新一輪降准降息落地之後,銀行體系資金面得到緩解,存單利率中樞也將下移。此前,9月24日的國務院新聞辦公室舉行的新聞發布會上,央行宣布近期將降准降息後,同業存單二級市場便立即反應。同花順iFinD顯示,9月24日至9月26日,各期限同業存單利率均出現下跌,其中1年期同業存單(AAA)9月26日的到期收益率報1.8582%,較9月23日下跌約8個BP。

一位銀行業分析師告訴記者,後續同業存單還需要關注實體經濟融資需求改善、同業存單市場供需、央行政策等。

多家銀行同業存單額度余量不足5%

由於禁止手工補息和高息攬儲行爲等因素,銀行存款的吸引力進一步降低,近期銀行業出現“存款搬家”現象。與此同時,8月以來政府債集中供給,進一步加劇了銀行負債端的緊張局面。在此背景下,發行同業存單成了商業銀行補充負債的重要途徑之一。受此影響,近日多家國股行的同業存單存續規模已逼近年度限額。

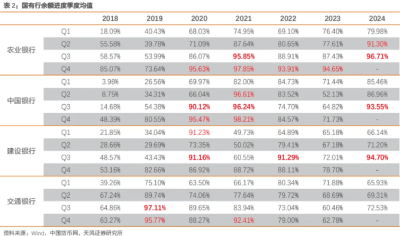

每經記者根據同花順iFinD統計,截至9月26日,國有行中,中國銀行、建設銀行、農業銀行的存單余額佔年度計劃額度的比例超過95%,其中中國銀行的佔比接近98%;股份行中,渤海銀行的存單余額佔年度計劃額度的比例接近95%,恆豐銀行的佔比也在90%以上。

天風證券研究報告也顯示,4月禁止手工補息之前,股份行的同業存單余額上行較快,禁止手工補息之後,國有行同業存單發行加快,余額迅速上升。

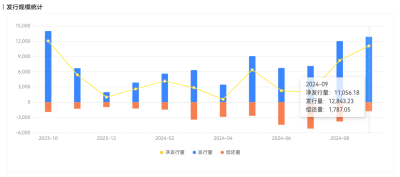

截至9月26日,18家國股行的同業存單存續總規模爲11.65萬億元,佔總計劃額度的75%左右,距離計劃額度仍有較大空間。原因是,不同銀行的同業存單存續規模分化較大,如平安銀行的存單余額佔計劃額度的比例不足50%,招商銀行、郵儲銀行的存單余額佔計劃額度的比例不足20%。

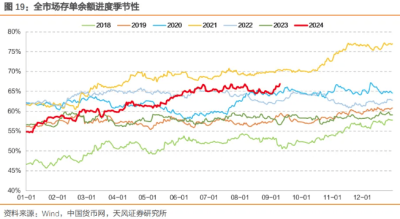

據悉,銀行對同業存單的需求存在明顯的季節性特徵。根據招商銀行歷年發行計劃的表述,一季度往往考慮資產負債業務發展情況,二、三季度往往將自營存款作爲考慮的重點,四季度則加強對年末、春節等關鍵時點流動性的前瞻性管理。如2023年,該行因資產負債平穩均衡增長,流動性狀況穩健,自營存款保持較好增勢,在一定程度上替代部分同業負債,同業存單發行余額較上年有所下降。

8月份,銀行系統對補負債的需求較強,這在同業存單利率上有明顯的反映。在二級市場,8月同業存單明顯上行,較7月末上行約10BP,9月下旬才有所修復;9月26日,1年期同業存單(AAA)到期收益率爲1.86%。

歷來1年期同業存單(AAA)到期收益率與5年期國債到期收益率相近,但8月下旬以來,同業存單到期收益率上行,導致二者利差明顯走闊。盡管9月中旬以後,二者利差有所收窄,但目前仍在0.5個BP附近。

興業研究郭冉冉團隊認爲,8月受政府債淨融資高峰、同業存單到期規模較大等因素影響,銀行負債端壓力增加,導致同業存單到期收益率整體趨於上行。9月爲信貸大月,同業存單到期規模和政府債淨融資規模均較大,繳准也會對超儲形成消耗,銀行體系中長期資金缺口較大。

業內:理論上銀行可以向央行申請追加額度

據悉,目前國內同業存單實行備案監管制度,具體包括一次性備案、余額管理、重大或實質性變化可更新備案額度三項。2013年,央行發布的《同業存單管理暫行辦法》規定,發行備案額度實行余額管理,發行人年度內任何時點的同業存單余額均不得超過當年備案額度。存款類金融機構發行同業存單,應當於每年首只同業存單發行前,向中國人民銀行備案年度發行計劃,並向市場披露該年度的發行計劃。

同時,根據《同業存單管理暫行辦法》,若在該年度內發生重大或實質性變化的,發行人應當及時重新披露更新後的發行計劃。理論上,當同業存單額度告罄時,發行人可以申請修改備案額度。

一位銀行業分析師在接受每經記者採訪時表示:“由於部分銀行同業存單發行逼近限額,影響後續負債與資產端擴張(信貸、投資等),一般來說,銀行可以向央行申請追加額度,或監管部門研究決定調整存款口徑,做大存貸比‘分母’釋放部分資產擴張空間等。”

天風固收孫彬彬團隊則認爲,存單余額進度“拉滿”在歷史上也曾多次出現。“理論上,銀行可能會申請修改備案額度,但從歷史來看,銀行很少調整同業存單備案額度。我們認爲,在不調整備案額度的情況下,國有行會採取其他的替代性資金來進行補充,比如增加线下同業存款。”

“但絕大部分國有大行不會在年內修改備案制度,而是傾向在來年調高備案額度,歷史上國有大行從來沒有在年內調整過發行計劃。”孫彬彬團隊表示,歷史上只有部分股份行、外資行等曾在年內修改過備案額度。

廣發證券倪軍團隊也認爲,在壓降資金空轉的政策導向下,預計國股行年內更新備案額度概率不大。該團隊統計,2024年國股行同業存單備案規模普遍提升或保持不變,無銀行縮量,而國有大行備案規模環比增幅顯著大於其他板塊。

在他們看來,銀行同業存單備案規模還需滿足“127號文”(《關於規範金融機構同業業務的通知》)相關規定,單家商業銀行同業融入資金余額不得超過該銀行負債總額的三分之一,即:(同業存單備案額度+同業負債)/(同業存單備案額度+總負債−同業存單余額)≤1/3(以下簡稱“同業存單額度+同業負債佔比”)。因此,部分同業存單額度+同業負債佔比逼近1/3的銀行,年內提升同業存單備案額度的空間不大。

中郵證券研究報告分析,以同業負債三分之一的硬性約束來看,主要股份行並沒有備案額度的調增空間,有發行訴求並具備調增條件的是國有大行,但很顯然國有大行很難宣示所謂重大或實質性變化。

根據國盛證券楊業偉團隊的統計,6家國有行、12家股份行、17家城商行的2024年同業存單發行額度,合計爲19.31萬億,而9月24日這35家銀行的存單存續余額合計爲14.25萬億,如果二者簡單相減,得到可淨增規模上限約5.06萬億。因此整體來看,同業存單剩余額度還是比較充足的。

孫彬彬團隊也表示,總體來看,今年銀行總體額度距離備案額度仍有較大空間,僅個別銀行即將觸及限額。

新一輪降准降息落地,對同業存單影響幾何?

據記者了解,8月以來出現的政府債集中供給,加劇了銀行體系中長期資金的緊張程度。尤其是進入9月份,企業預警通9月26日的統計數據顯示,本月地方債淨發行量約1.11萬億元,創年內月度地方債淨發行量新高。據統計,地方債的投資者結構中,八成以上爲商業銀行。

不過在資金的供給端,降准降息等“大招”的來臨,可緩解銀行體系的“燃眉之急”。9月24日,國務院新聞辦公室舉行的新聞發布會上,央行宣布近期將下調存款准備金率0.5個百分點,向金融市場提供長期流動性約1萬億元。

9月27日,央行決定,即日起下調金融機構存款准備金率0.5個百分點(不含已執行5%存款准備金率的金融機構)。本次下調後,金融機構加權平均存款准備金率爲6.6%。此外,央行還公告稱,從9月27日起,公开市場7天期逆回購操作利率由此前的1.70%調整爲1.50%。公开市場14天期逆回購和臨時正、逆回購的操作利率繼續在公开市場7天期逆回購操作利率上加減點確定,加減點幅度保持不變。

上述銀行業分析師告訴記者:“央行降准釋放低成本長期限流動性,並全面降息引導市場利率中樞下移,有助於同業存單利率中樞下移,但後續同業存單需要關注實體經濟融資需求改善、同業存單市場供需、央行政策等。”

國盛證券楊業偉團隊預計,降准降息落地後,如果資金價格回到政策利率附近,DR007和R007回到1.5%附近,按照20bp的存單和資金利差中樞推算,1年存單收益率有望下行至1.7%附近。

從存單的供需角度來看,該團隊認爲,8月、9月政府債券加快發行,意味着後續政府債券供給壓力明顯下降。其次,隨着存單到期高峰過去,四季度到期規模大幅下降。屆時銀行的資金緊張程度也會緩解,並帶動資金和存單利率下行。

孫彬彬團隊認爲,存單利率與資金利率走勢相關性較強,資金利率可以視爲同業存單利率的下限,歷史上僅在部分年份的年末有所偏離。存單利率的上限大概率還是按照MLF利率來考慮,特別是MLF固定數量利率招標之後,上限的含義可能更加突出。

封面圖片來源:視覺中國-VCG41N1455171132

標題:多家銀行同業存單額度余量不足5% 業內:降准降息後,預計存單利率中樞將下移

地址:https://www.vogueseek.com/post/90461.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。