來源: 編輯:匿名 發表時間:2023-12-03 00:51:27 熱度:51

2023年,工業金屬經歷了一個慘淡的熊市,高利率引發的制造業衰退在全球蔓延,主要金屬價格跌跌不休,標普GSCI工業金屬指數年內下跌了6%。

不過,高盛預計,曙光很快就會到來,未來12個月內,來自中國的強勁需求有望帶動金屬需求激增;此外,海外寬松貨幣政策和經濟衰退擔憂也會推動現貨價格上漲;同時,頻發的地緣政治供應風險,也讓購入包括黃金在內的貴金屬成了理想的對衝之選。

銅:中國需求繼續支撐銅價,明年下半年將出現供應危機

高盛指出,在過去一年的大部分時間裏,銅價一直在8000美元中下段窄幅波動,略高於成本曲线的頂端。這個價格曲线,反映了一個高度平衡的市場。

實際上,在海外金屬需求走弱的背景下,大部分的銅需求主要由中國拉動。分析師認爲,進入2024年上半年,中國強勁的需求增長仍將有力地抵消其他地區的低迷,從而限制價格左側風險。

銅的需求主要得益於中國金屬密集型綠色經濟(可再生能源、電動汽車)的快速增長,以及電網升級方面的相關投資。房地產完工量的增加,也是支撐銅價的因素之一。

展望2024年,高盛預計,總銅礦總精煉噸數將適度收緊,但鑑於去庫存彈性較小,應該會產生更明顯的緊縮效應:

在需求方面,雖然我們預計明年中國銅需求增速將放緩(高盛預計明年同比增長2%,2023年同比+5%),但中國的政策支持可能會起到意想不到的推動作用。

鑑於可見的銅庫存爲26萬噸,僅能滿足全球4天的需求,明年下半年,銅將轉向更爲嚴重的供應緊張,我們預計價格將出現大幅上行。在此背景下,我們預計LME銅價加速上行,3/6/12個月目標價爲每噸8,400美元/8,850美元/10,000美元。

在需求方面,雖然我們預計明年中國銅需求增速將放緩(高盛預計明年同比增長2%,2023年同比+5%),但中國的政策支持可能會起到意想不到的推動作用。

鑑於可見的銅庫存爲26萬噸,僅能滿足全球4天的需求,明年下半年,銅將轉向更爲嚴重的供應緊張,我們預計價格將出現大幅上行。在此背景下,我們預計LME銅價加速上行,3/6/12個月目標價爲每噸8,400美元/8,850美元/10,000美元。

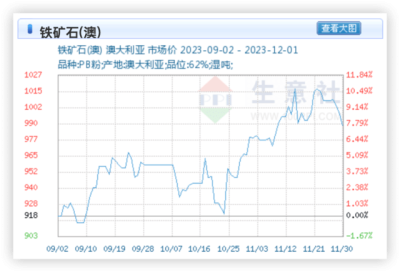

鐵礦石:鋼廠維持產能,需求相對上升

高利率下,全球普遍的制造業衰退,讓鐵礦石持續被看空,但其基本面和價格韌性卻打破了空頭的預期。

分析師寫道:

中國的生產狀況顯示,在遠期需求信心增強和出口訂單依然強勁的支撐下,鋼廠可能會在明年第一季度維持產能。

在原材料層面,我們還注意到生鐵生產的成本仍然低於使用廢鋼,這將繼續支持鐵礦石需求的相對上升。

由於陸上鐵廠可能在春節前補貨,且澳大利亞和巴西的鐵礦石供應趨勢令人失望,加上供應鏈庫存較低,因此年底鐵礦石價格將保持彈性,上行風險大於下行風險。在此背景下,我們認爲鐵礦石價格將得到更好的支撐。

中國的生產狀況顯示,在遠期需求信心增強和出口訂單依然強勁的支撐下,鋼廠可能會在明年第一季度維持產能。

在原材料層面,我們還注意到生鐵生產的成本仍然低於使用廢鋼,這將繼續支持鐵礦石需求的相對上升。

由於陸上鐵廠可能在春節前補貨,且澳大利亞和巴西的鐵礦石供應趨勢令人失望,加上供應鏈庫存較低,因此年底鐵礦石價格將保持彈性,上行風險大於下行風險。在此背景下,我們認爲鐵礦石價格將得到更好的支撐。

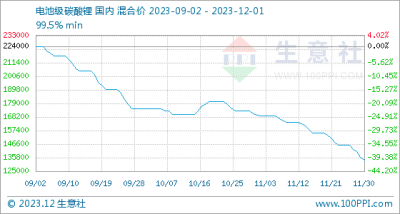

鋰:供應過剩問題難解,鋰價可能大幅下行

高盛指出,鋰供應量增加,再加上中國電動汽車零售額增速下降,給今年的鋰價帶來了壓力。

2023年鋰市場基本平衡,但高盛預計明年會出現供應過剩。主要原因在於鋰輝石供應增加,特別是來自澳大利亞和非洲的鋰礦供應——增加了約20萬噸,佔總供應增長的55%:

鋰輝石供應量的增長,再加上中國鋰雲母和鹽水資產的快速增長,應會在2024-25年期間每年平均增加408kty的供應量,而需求量將增長300kty。

雖然鋰價格已大幅回落,但當前的關鍵問題在於,當前價格水平產生的供應調整是否足以限制供應過剩。在此背景下,預計未來12個月中國碳酸鋰價格將降至15000美元/噸,亞洲氫氧化鋰價格將降至16500美元/噸。

鋰輝石供應量的增長,再加上中國鋰雲母和鹽水資產的快速增長,應會在2024-25年期間每年平均增加408kty的供應量,而需求量將增長300kty。

雖然鋰價格已大幅回落,但當前的關鍵問題在於,當前價格水平產生的供應調整是否足以限制供應過剩。在此背景下,預計未來12個月中國碳酸鋰價格將降至15000美元/噸,亞洲氫氧化鋰價格將降至16500美元/噸。

黃金:避險特性有望在明年充分彰顯 目標價2050美元

分析師強調,黃金今年的表現與其作爲尾部風險對衝工具的吸引力及其與實際匯率和美元的關系密切相關。

與黃金在地緣政治高度緊張時期的歷史表現一致,黃金價格在巴以衝突爆發後的頭25天內大幅上漲8%,但隨後因風險溢價消退和美國經濟數據強勁而下跌。金價下跌所反映的是利率上升和美元走強所帶來的壓力。

分析師指出:

展望未來,金價的反彈將與美國實際利率和美元走勢密切相關,但我們也預計中國和印度強勁的消費需求以及央行的买盤將抵消增長意外上行和降息重新定價帶來的下行壓力。

總體而言,由於美聯儲的鴿派態度、通脹放緩以及央行購买的彈性,我們預計任何拋售的規模都將有限。在策略上,我們認爲黃金的任何拋售都是买入機會,因爲我們看到未來風險渠道(地緣政治、經濟衰退定價)升高的環境將發揮黃金的避險特性。我們維持3/6/12個月的黃金目標價爲2050美元/盎司,盡管風險偏向上行。

展望未來,金價的反彈將與美國實際利率和美元走勢密切相關,但我們也預計中國和印度強勁的消費需求以及央行的买盤將抵消增長意外上行和降息重新定價帶來的下行壓力。

總體而言,由於美聯儲的鴿派態度、通脹放緩以及央行購买的彈性,我們預計任何拋售的規模都將有限。在策略上,我們認爲黃金的任何拋售都是买入機會,因爲我們看到未來風險渠道(地緣政治、經濟衰退定價)升高的環境將發揮黃金的避險特性。我們維持3/6/12個月的黃金目標價爲2050美元/盎司,盡管風險偏向上行。

標題:高盛2024年金屬展望:銅價漲破10000美元/噸

地址:https://www.vogueseek.com/post/34990.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。