來源: 編輯:匿名 發表時間:2023-06-13 00:51:01 熱度:14

繼2022年9月後,國有六大行和主要全國性股份行再度集體下調存款利率。

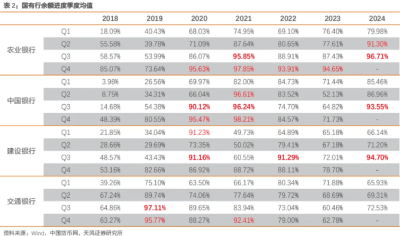

6月8日,國有大行率先下調人民幣存款利率,其中活期存款利率下調5bp至0.2%,兩年期、三年期和五年期人民幣定期存款利率分別下調10bp、15bp和15bp。

主要股份行緊隨其後。6月12日,包括招商銀行、浦發銀行、中信銀行、光大銀行、平安銀行、民生銀行等全國性股份制商業銀行更新了人民幣存款利率表,降幅與國有大行保持一致。

在此背景下,市場關注的焦點在將於6月15日進行的本月中期借貸便利(MLF)續做的利率情況和6月20日公布的貸款市場報價利率(LPR)上。

銀行下調存款利率,單純爲緩解自身淨息差壓力,還是預示新一輪降息开啓?目前市場對此存在分歧。

自去年8月後,一年期MLF利率和各期限LPR均已經連續9個月按兵不動。

中信證券首席經濟學家明明在研報中指出,目前降息的可能性擡升,6月MLF利率或將下調5-10bps,同時銀行也可能再次下調存款利率以提振經濟;如果MLF利率如期調整,那么LPR報價大概率隨之走低。

“二季度以來經濟增長動能見頂回落引發降息預期升溫,面臨國內經濟增長動能或將經歷U型修復的磨底階段、通脹低位運行,海外經濟衰退風險加劇等背景,我們認爲降息操作仍然存在可能,6月一年期MLF利率或將下調5-10bps。除此以外,銀行也存在進一步下調存款產品利率的空間,不僅有助於緩解銀行業面臨的息差壓力,也將激發金融機構投資意愿。如果MLF利率如期調整,那么本月LPR報價大概率隨之走低。考慮到降低融資成本、刺激中長期貸款增長的目的, LPR非對稱下調的可能性更高,長端報價下行空間更大。”明明在研報中指出。

市場的另一種觀點則是,6月不調降作爲政策利率的MLF利率,僅下調LPR以支持經濟復蘇。

中金公司林英奇、許鴻明等人在研報中指出,考慮到新發放對公貸款和按揭貸款利率已降至歷史最低水平,當前融資成本已非經濟的核心矛盾,更重要的是通過財政、基建、房地產政策穩定市場預期;此外,此輪存款降息旨在降低銀行負債成本,因此MLF下調必要性不高。但考慮到LPR形成機制爲“MLF+加點”,加點取決於資金成本、市場供求、風險溢價等,因此不排除銀行負債成本下調帶動LPR單邊下調5-10bp。

也有機構傾向於認爲,6月MLF和LPR或都將繼續按兵不動。

申萬宏源則認爲,本周MLF利率下調概率較低,源於商業銀行淨息差扭轉仍需時日,匯率尚未完全穩定、居民購房偏好仍不穩。

“一方面,本次存款利率的下調只涉及部分而非全部,且累積下調幅度尚無法和前期5年期LPR下調幅度齊平,對商業銀行淨息差改善有限,通過一定時間緩和商業銀行的利潤下行壓力,可能是更爲穩妥的方案;另一方面,在匯率尚未完全穩定的階段,MLF和貸款利率的降息操作或引發短期順周期資金外流,加劇短期匯率壓力。另外,即使利率下調,在居民購房偏好還不穩定的當下,對於地產銷售的刺激幅度或有限,並非好的降息時間窗口。”該機構指出。

中銀證券固收研究團隊則認爲,存款降息不必然導出政策降息。

“按照去年一季度央行貨幣政策報告對存款利率市場化調整機制的論述,存款利率參考國債收益率和1年期LPR合理調整。可見存款利率自律調整通常應爲政策利率調整的結果、而非政策利率調整的原因。去年9月的大行存款利率下調發生在MLF 降息後,存款利率下行抵消了相當部分的資產端利率下調影響,使去年四季度銀行淨息差收窄幅度較小。但從去年底至今年一季度,淨息差又有明顯收窄。淨息差收窄本身已顯示了個人貸款利率等銀行資產端利率的持續下調。此時开啓新一輪存款降息,更可能是對前期資產端利率下行的反應,未必預示着新一輪政策利率降息。”上述機構指出。

標題:分析|大中銀行集體下調存款利率,6月MLF利率、LPR會否跟隨下調

地址:https://www.vogueseek.com/post/2516.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 焦點|多家村鎮銀行下調存款利率 專家認爲仍有調降空間

下一篇 : 今起下調!多家股份制銀行下調人民幣存款利率