來源: 編輯:匿名 發表時間:2023-08-16 00:51:36 熱度:16

文 財信研究院 宏觀團隊

伍超明 胡文豔

正文

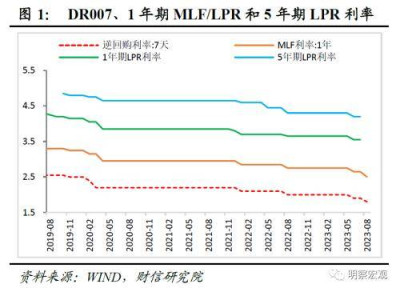

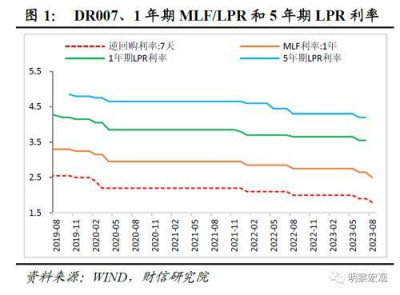

事件:2023年8月15日,央行將1年期中期借貸便利(MLF)和7天期逆回購操作利率分別下調15BP、10BP,降至2.5%、1.80%(見圖1),符合預期。快評如下:

一是貨幣政策“以我爲主”原則的充分體現。二季度以來,我國國內需求不足矛盾較爲突出,同時匯率面臨一定的貶值壓力。此次降息顯示出央行在兼顧“內部均衡和外部均衡”目標中,以我爲主,將內部均衡置於優先位置,以實現穩增長、擴內需目標。

二是有利於緩解實體需求不足矛盾。7月多項經濟金融數據顯示,國內實體需求不足矛盾突出,亟待政策提振需求。如社融數據顯示,居民和企業信貸需求低迷,7月流向實體的信貸(社融口徑)不足近五年同期均值的5%(見圖2);經濟景氣方面,4、5、6、7月份制造業採購經理人指數PMI,已連續四個月低於50%的臨界值,表明企業生產、投資信心依舊偏弱;價格指標方面,年內消費者物價指數CPI總體走低,7月增速進一步降至-0.3%,低通脹是需求不足和信心不足在價格上的反映;房地產高頻數據顯示,7月份30大中城市商品房成交面積在去年同期低基數的情況下同比仍減少27%,房地產需求端尚未見底,對經濟恢復的拖累不容忽視。

三是緩解銀行淨息差壓力,增強擴信貸意愿與能力。當前商業銀行淨息差(2023Q1爲1.74%)已降至自律監管標准1.8%的下方,未來隨着存量個人住房貸款利率下調、新增企業綜合融資成本和居民信貸利率繼續穩中有降,預計商業銀行面臨的利率、流動性等約束將進一步增強,制約其擴信貸意愿與能力。本次降息,有利於降低銀行負債端成本,緩解其淨息差和利率約束,增加其信貸供給意愿與能力。

四是降低實體成本負擔。當前國內實際利率處於高位,居民、企業“降成本”訴求偏強。受近期物價低迷影響,國內真實利率不斷被動上升,且已處於偏高水平,明顯不利於需求的恢復。根據BIS數據,私營非金融部門償債率(當年應支付債務額(本金和利率)佔總收入的比率)增至20.6%,已高於美國08年金融危機期間水平,其中居民部門存量房貸和利息支出佔居民收入的比重仍高達約17%,不利於消費潛能的釋放;企業部門規模以上制造業企業每百元營收中的成本創下近9年新高,也對其投資需求形成掣肘。此次降息,預計每年將降低實體部門利息支出3600-5400億元。

五是預計本月1年期LPR或同步下調15BP,5年期LPR利率下調幅度或更大,以推動房地產市場的企穩發展。

總之,當前經濟面臨的突出問題,依舊是有效需求和信貸需求不足,此次降息,一方面將起到刺激需求端,提振企業和居民的信貸需求功效;另一方面也有利於緩解銀行面臨的利率約束,增強信貸供給意愿和能力。兩者雙管齊下,以提振實體信心與需求。

來源:金融界

標題:央行8月降息點評:如期而至,擴需求降成本

地址:https://www.vogueseek.com/post/15767.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 三次流拍,七折甩賣,新華基金股權轉讓遇冷背後

下一篇 : 溫彬:央行三個月內兩度降息,LPR或會跟降