來源: 編輯:匿名 發表時間:2023-08-16 00:50:55 熱度:15

來源:信達證券

核心觀點

如何理解央行MLF和逆回購非對稱降息?8月15日,央行下調1年期MLF利率15bp,下調7天OMO利率10bp,爲2016年3月以來的首次非對稱降息。究其原因,一是今年以來不同期限市場利率圍繞政策利率的波動出現分化,DR007相對靠近7天OMO利率,5月至今二者利差剛好在10bp左右,降息10bp有助於保持貨幣政策工具的傳導效率、穩定銀行間槓杆水平。而同業存單利率則呈現進一步偏離1年期MLF利率的趨勢,央行降息15bp可能考慮了不同期限的市場利率環境。二是逆回購和MLF兩項工具作爲定價中樞的意義不同,後者作爲LPR定價基准能夠直接影響貸款利率。因此,本次MLF降息幅度更大,可能包含了進一步支持實體經濟的政策含義。

央行超預期降息的幾點原因。今年的兩次MLF降息前後間隔僅2個月,共計下調25bp。上一次短期內連續降息出現在2020年2月和4月,MLF利率共計下調30bp。我們總結了幾點原因,一是改變實際利率偏高的局面,進一步配合穩增長政策提振國內需求、緩解物價收縮壓力。7月信貸社融數據大幅縮量,國內經濟數據整體不及預期,進一步凸顯了央行降息的緊迫性。二是爲明年的居民存量房貸利率創造更大的下調空間。三是爲一攬子化債方案節約成本。

未來LPR和存款利率大概率將跟隨下行。歷史上每一次MLF利率下調,1年、5年期LPR均同向變動。考慮到本輪商業銀行息差壓力較大,我們預計8月21日1年、5年期LPR可能將同步下調15bp。未來商業銀行存款利率也有較大概率下行,一方面存款利率改革後,10年期國債收益率、1年期LPR均納入存款利率調整機制,未來二者都有望下行。二是從穩定息差的角度看,當前央行降息、存量房貸置換、地方政府債務展期等因素均會導致銀行資產收益下行,對應負債端降低成本也是必要的。

降息之後,可能還有降准、降息。本輪降息周期可能還未結束,一是歷史上國內產能周期下行期,央行都會开啓降息周期。我們判斷產能周期可能在明年初前後觸底,對應本輪央行降息周期尚未結束。二是未來居民和企業部門均存在信用擴張的壓力,央行降息有利於提振實體融資需求。三是美聯儲加息已接近尾聲。除了降息之外,我們預計今年內可能還會降准1-2次。首先今年的准備金缺口仍剩余1.3萬億元左右,對應降准2次、1次0.25個百分點。其次年內政府債提速發行、四季度MLF集中到期等因素或造成銀行間流動性收緊,我們判斷下一次降准在今年三季度末之前落地的可能性較大。

風險因素:國內政策力度不及預期,美聯儲超預期緊縮,地緣政治風險等。

正文

一、如何理解央行MLF和逆回購非對稱降息?

自2016年3月以來,首次出現央行MLF和逆回購非對稱降息。2014年9月,央行創設了中期借貸便利(MLF)工具,早期還有3月期、6月期品種,但從2017年下半年以來,央行僅對1年期MLF开展操作(包括2019、2020年的5次1年期TMLF操作)。回顧歷史可見,2016年3月以來,1年期MLF和7天逆回購利率均爲對稱調整,幅度變化保持一致,僅操作時點有所不同。今年8月15日,1年期MLF利率下調15bp,7天逆回購利率下調10bp,首次出現非對稱降息。此外,今年的兩次MLF利率降息前後間隔僅2個月,共計下調25bp。上一次短期內連續降息出現在2020年2月和4月,MLF利率共計下調30bp。

我們理解這背後主要有兩方面原因:

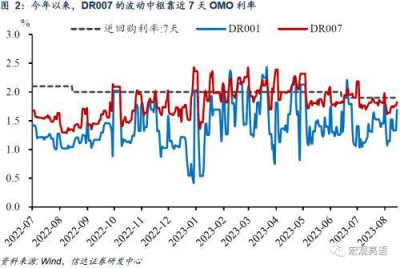

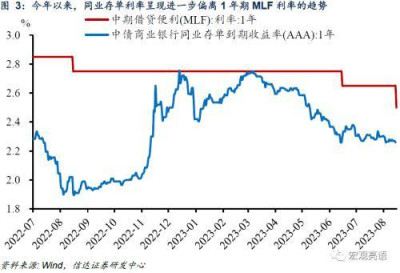

一是今年以來不同期限市場利率圍繞政策利率的波動出現分化。央行短期政策利率是公开市場操作利率,以7天OMO利率爲代表,短期市場利率則以DR007爲代表。央行中期政策利率是1年期MLF利率,但未明確中期市場利率,市場通常將1年期同業存單利率作爲參照指標。

今年以來,DR007的波動中樞先是向7天OMO利率回歸,隨後5月份至今DR007再度降至7天OMO利率下方,二者平均利差剛好在10bp左右。因此,央行本次下調7天OMO利率10bp,一方面有助於保持價格工具的傳導效率,另一方面有利於穩定銀行間槓杆水平,銀行間質押式回購交易量有望維持穩定。相比之下,今年以來1年期同業存單利率持續下行,呈現進一步偏離1年期MLF利率的趨勢,二者平均利差在23bp左右。這一差值雖低於2020年、2022年等較特殊年份,但高於2019、2021年等相對正常年份。因此,央行本次下調1年期MLF利率15bp,相較7天OMO利率降幅更大,可能主要是考慮了不同期限的市場利率環境。

二是逆回購和MLF兩項工具存在諸多不同。首先是期限不同,最新1年期MLF利率爲2.5%,7天OMO利率爲1.8%,客觀上前者的下調空間要高於後者。其次是操作頻率不同,逆回購按日操作,投放量相對更小,但精度更高。MLF按月操作,單次投放量更大。然後是作爲定價中樞的意義不同,7天OMO利率是短期資金利率的定價中樞,對於短期限的債券(以及回購、同業存單、同業拆借等)價格有更爲直接的影響。1年期MLF利率則作爲較長期限債券的定價錨,更加重要的是,1年期MLF利率是LPR的定價基准,能夠直接影響實體信貸利率。因此,本次1年期MLF利率降幅更大,可能還包含了進一步支持實體經濟的政策含義。

至於央行爲何在短期內第二次降息,我們總結了幾點原因。

第一,改變實際利率偏高的局面,進一步配合穩增長政策提振國內需求、緩解物價收縮壓力。我們採用“銀行貸款利率-通貨膨脹率”的方法來構建國內的實際利率觀測指標,可見,盡管過去2年我國名義利率(貸款加權平均利率)總體趨於下行。但由於國內通脹讀數降幅更大,尤其是今年以來CPI同比增速回落較多,實際利率有所反彈。我們測算下來,今年二季度末實際利率水平約爲4.25%,明顯高於過去3年2.85%的平均水平。基於此,央行降息能夠帶動貸款利率下行,從而改變當前實際利率偏高的局面,有利於提振國內需求,緩解物價收縮壓力。此外,7月信貸社融數據大幅縮量,統計局發布的經濟數據整體不及預期,進一步凸顯了央行降息的緊迫性。

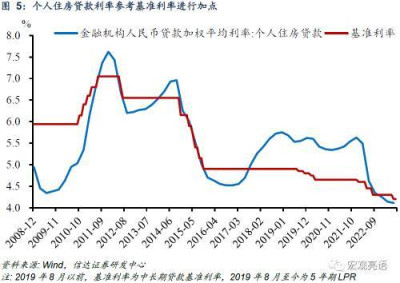

第二,爲明年的居民存量房貸利率創造更大的下調空間。存量房貸壓力是制約居民消費、投資意愿的一大因素。2016-2021年房地產銷售和新增居民中長期貸款明顯增長,期間個人住房貸款利率均值約5.3%,較今年6月末4.11%的個人住房貸款加權平均利率高出1.2個百分點。爲了改變這一局面,央行在8月4日國新辦發布會上的最新定調是“指導銀行依法有序調整存量個人住房貸款利率”。

調降存量房貸利率有兩種方法,一是改變貸款發放時銀行和借款人雙方商定的,基准利率之上的加點幅度。針對這一點,央行已在7月14日新聞發布會上表態“按照市場化、法治化原則,我們支持和鼓勵商業銀行與借款人自主協商變更合同約定”。二是調節基准利率,個人住房貸款參考的基准利率是5年期LPR。對此,央行再次降息,通過MLF-LPR的傳導機制牽引個人住房貸款利率下調。考慮到大多數選擇浮動利率機制的房貸合同是在年初重新定價,央行本次降息能夠爲明年的居民存量房貸利率創造更大的下調空間,有利於緩解居民債務壓力,進一步釋放消費、投資動能。

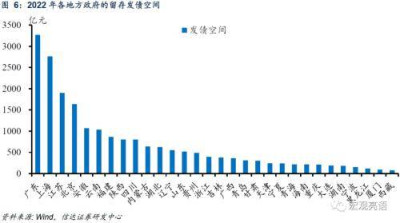

第三,爲一攬子化債方案節約成本。今年7月政治局會議指出“要有效防範化解地方債務風險,制定實施一攬子化債方案”。我們認爲,出台化債方案——开展新一輪建制縣隱性債務風險化解試點——特殊再融資債重啓,是未來最有可能出現的化隱債政策傳導鏈條。我們測算發現2022年各地方政府的留存發債空間總和約2萬億元,今年內新一輪隱性債務置換有望重啓,並以特殊再融資債的形式落地(詳見報告《詳解地方政府化隱債的重要工具——特殊再融資債 | 信達宏觀》)。基於此,央行本次降息能夠有效配合財政政策,爲一攬子化債方案節約成本。

二、未來LPR和存款利率大概率將跟隨下行

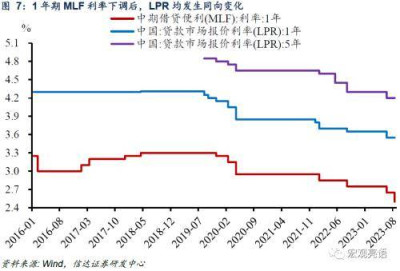

我們預計8月21日LPR將跟隨MLF利率下調。1年期MLF利率是LPR的定價基准,歷史上每一次1年期MLF利率下調後,1年期、5年期LPR均發生同向變化,只是變化幅度可能有所不同。考慮到本輪商業銀行息差壓力較大,今年一季度末錄得1.74%,爲有數據統計以來最低值。我們預計8月21日1年期、5年期LPR可能都將同步下調15bp。

未來商業銀行存款利率也有較大概率下行。首先,按照存款利率市場化調整機制,10年期國債收益率和1年期LPR是存款利率定價的重要參考標准。本次央行MLF降息,未來大概率將牽引10年期國債收益率和1年期LPR下行,對應商業銀行存款利率存在調降空間。其次,穩定息差對於滿足監管要求和防範金融風險都具有重要意義。央行MLF降息、居民存量房貸置換、地方政府債務展期、財政貼息政策等都會導致銀行資產端收益下行,因此同步降低負債成本也是必要的。

三、降息之後,可能還有降准、降息

我們認爲本輪降息周期還未結束。央行在今年6月降息時,我們提出中國央行新一輪降息周期可能已开啓,本次降息落地,驗證了我們此前的研判(詳見報告《中國降息可能引領全球降息周期 | 信達宏觀》)。對於未來,我們維持本輪降息周期還未結束的觀點。

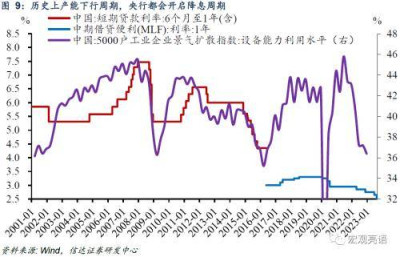

第一,歷史上產能周期下行期,央行都會开啓降息周期。參考5000戶工業企業設備能力利用水平指標,2002年2月,產能周期位於底部,央行下調貸款基准利率54BP。2008年9月-2008年12月,產能周期快速下行,央行下調貸款基准利率5次,第1、2、3、5次各27BP,第4次爲108BP,累計下降216BP。2014年11月-2015年10月,同樣地,央行下調貸款基准利率6次,第1次爲40BP,第2-6次各25BP,累計下降165BP。2020年2月-2020年4月,新冠疫情衝擊下產能周期向下,央行2次下調1年期MLF利率共30bp。2021年下半年以來,產能周期再度進入下行期,期間央行2次下調1年期MLF利率共20bp。今年以來工業產能利用率進一步下降,二季度末錄得74.5%,我們判斷產能周期可能在明年初前後觸底,對應本輪央行降息周期尚未結束。

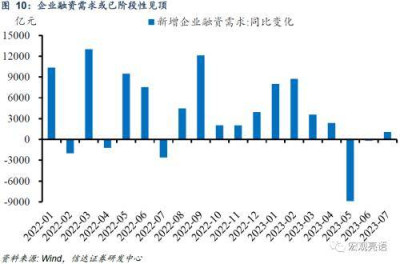

第二,未來居民和企業部門均存在信用擴張的壓力。居民部門信用擴張的一大阻力可能來自於存量房貸置換。企業部門信用擴張的阻力可能來自於企業中長貸增速的階段性回落。參考我們構建的企業融資需求指標,7月新增企業融資需求1833億元,同比多增1049億元,增幅已較前期明顯收窄,結構上也主要是依賴票據融資和表外融資的貢獻。考慮到7月社融存量增速降至8.9%(有數據統計以來最低值),各項貸款余額增速降至11.1%(歷史低位水平),央行降息有助於對衝實體部門信用收縮的壓力(上述邏輯詳見報告《7月信貸社融大幅縮量的背後 | 信達宏觀》)。

第三,美聯儲加息已接近尾聲。海外主要經濟體央行正處在加息周期的末期,我們判斷美聯儲加息周期可能已經結束,7月會議可能是最後一次加息(詳見報告《美聯儲加息已接近尾聲 | 信達宏觀》)。在這一時間窗口內,中國央行降息可能依然會引發人民幣匯率和國內資產價格的波動,但壓力可能相對可控。人民幣匯率的走勢從長期看取決於經濟的基本面,央行降息有望引領宏觀政策加碼、推動國內經濟均衡復蘇,長期來看有助於保持人民幣匯率的穩定。

除了降息之外,我們預計央行還會有降准操作,今年內可能降准1-2次。

首先,今年的准備金缺口仍剩余1.3萬億元左右。准備金繳存基數每年都在增長,2022年底這一基數約爲228萬億元。歷史上,准備金繳存基數增速與M2增速水平基本相當。基於此,我們可以通過預測全年M2增速的方式來大致推算准備金基數的增幅。測算結果顯示,今年末准備金基數或達到252萬億左右,同比增長約24萬億,銀行因繳准而面臨的流動性缺口約爲1.8萬億元(去年末加權存款准備金率爲7.8%)。考慮到今年3月央行降准0.25個百分點,釋放長期資金約5300億元,今年的准備金缺口仍剩余1.3萬億元左右。據此,我們預計在基准情形下,央行今年內可能再降准2次(一次0.25個百分點,釋放長期資金約5000-5500億元),來對衝這一缺口。或是通過創設增量結構性貨幣政策工具、擴大公开市場操作淨投放等方式來投放基礎貨幣。

其次,年內有多項因素可能造成銀行間流動性收緊。包括金融進一步支持實體經濟、政府債提速發行、潛在的增發特殊再融資債、四季度MLF將迎來集中到期等。數據顯示,今年四季度MLF到期規模高達2萬億,明年一季度到期規模高達1.8萬億。據此,我們判斷下一次降准在今年三季度末之前落地的可能性較大。

風險因素:國內政策力度不及預期,美聯儲超預期緊縮,地緣政治風險等。

來源:券商研報精選

標題:信達證券:降息之後,可能還有降准、降息

地址:https://www.vogueseek.com/post/15762.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。